一、 公司概况

$汉得信息(SZ300170)$是国内最早从事高端ERP实施服务的专业咨询公司之一,是Oracle和SAP在中国最早的代理商。主要通过ERP切入客户,并向客户提供企业信息化相关的软件和服务。

1、 公司主要有5个方面业务

1.传统ERP及相关信息化服务。2.智能制造软件和实施服务。3.云计算产品及服务。4. 其他自主研发产品及服务。5. 应用系统运营维护服务。(公司没有列出各个具体收入数据)

其中,当前最主要的是ERP实施服务、ERP客户支持服务。

2、收入—细分情况

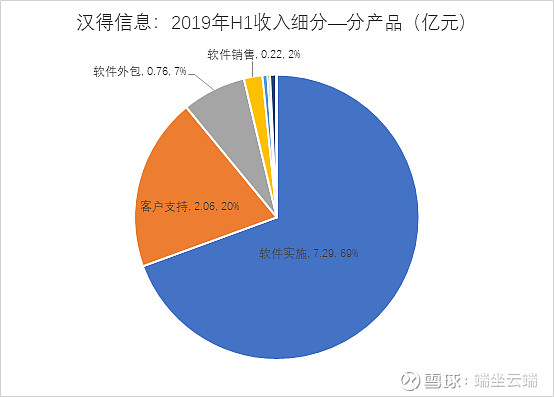

1)分产品来看(2019年H1)

软件实施业务占比最大,达69%。

软件实施+客户支持占比合计89%;

软件实施+客户支持+软件外包占比合计96%。

2)分地区来看

业务主要来之上海,2018年公司上海地区业务占比93%。

3、收入—增长情况

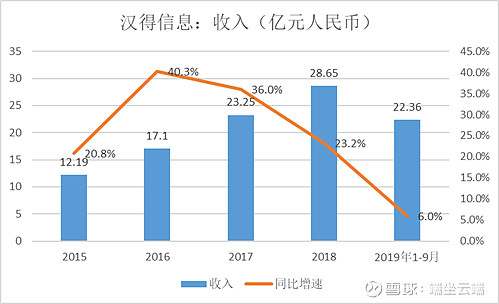

2016以来,汉得收入增速不断下降,2019年1-9月增长率只有6%。

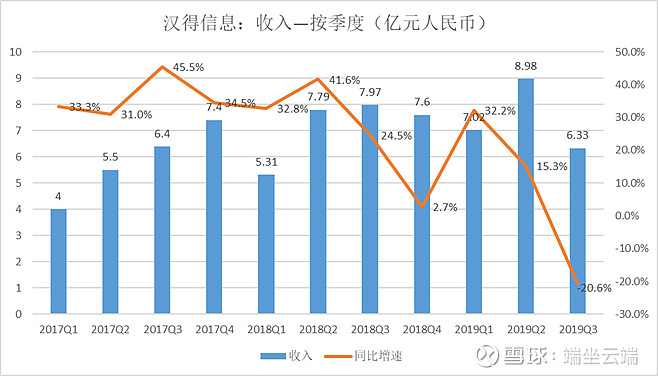

分季度来看,2019年第3季度收入为6.33亿元,同比下降20.6%,比上年同期收入下降1.64亿元。

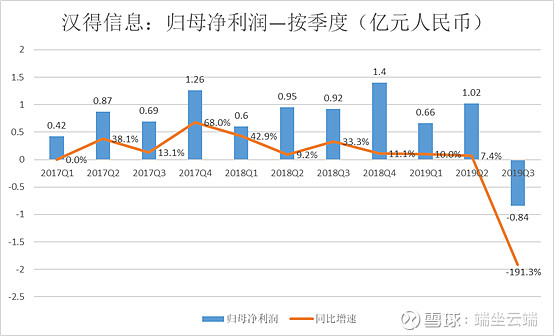

4、净利润—增长情况

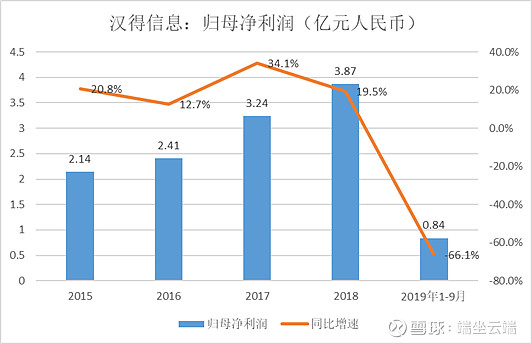

2015-2018年汉得归母净利润均取得两位数增长,但是,2019年1-9月汉得信息归母净利润下降66.1%。

分季度来看,2019年第3季度归母净利润为-0.84亿元,比2018年同期0.92亿元,下降1.76亿元。

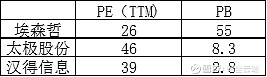

5、同行业估值比较

估值相比同行埃森哲、太极股份,从市净率方面来看具有一些优势。

二、2019年第3季度收入、净利润大幅下降的原因分析

1、收入下降原因分析:

通过前面内容我们知道公司2019年第3季度收入为6.33亿元,比上年同期收入下降1.64亿元。

汉得信息的季度报告中并没有列示出具有是哪一项业务导致的收入下跌,只在文中如此表述:

预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明——2019年以来,受外部经济环境以及企业级IT服务市场变化的影响,来自ERP领域的需求出现了放缓的迹象,围绕ERP外围的IT需求呈现较为显著的增加,因此ERP加公司自主产品的多系统联合实施项目的商机明显增多;为应对宏观经济形势和市场需求的变化,公司2019年继续加大对自主产品的研发投入,并进行了人员结构的优化和内部资源的调配,预计会对业绩造成一定的拖累。

但是,我们结合以前有关公告及其它披露信息可以了解2019年第3季度收入下降的大体情况:@今日话题 @雪球达人秀 @蛋卷基金

首先来看看SAP取消公司软件代理权导致的影响。

1.代理软件这块收入同比下降2800万元。

公司软件销售业务2018年收入1.49亿元,2018年上半年收入0.66亿元,下半年收入0.83亿元,2018年上半年收入/下半年收入=80%。而SAP公司在2018年12月31日停止公司SAP软件代理权,2019年上半年只有0.22亿元,大体推算下半年收入0.28亿元,与2018年下半年收入差额0.55亿元,2019年第3季度这块收入大概下降2800万元。

2. SAP的传统ERP软件实施业务新客户这块下降7000万元

近年来公司主营业务收入70%以上来自于老客户,最大的一块业务软件实施2018年收入19.34亿元,推算出新客户收入大概在5.8亿元左右,传统ERP业务实施占比超1半(按52%算),大概3亿元左右。而SAP、Oracle的中国市场份额分别为14%、3%,我们大体推算SAP在公司传统ERP业务中占比82%(其它ERP业务很小,这里忽略),算出公司SAP的ERP实施业务新客户3*0.82=2.5亿元。而SAP公司在2018年12月31日停止公司SAP软件代理权,2018年第3季度收入占全年收入比例为28%,2019年第3季度公司传统ERP软件实施业务新客户业务这块下降7000万元。

3.客户支持业务下降1800万元。

客户支持业务2018年收入5亿元,新客户大概在1.5亿元,SAP的ERP软件客户支持新客户业务大概在1.5*0.52*0.82=0.64亿元,2018年第3季度收入占全年收入比例为28%,2019年第3季度公司这块收入下降1800万元。

综上,我们3块相加2800+7000+1800=1.16亿元,与描述的1.64亿元还相差0.48亿元,如果我们仔细阅读上面公司自己对业绩下降的描述中,会得出这么一个信息,来自ERP领域的需求出现了放缓的迹象,而且ERP软件正在不断国产替代,

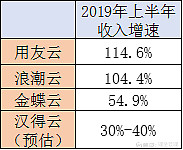

而参考国产软件:用友软件2019年上半年软件业务同比增长5.0%;金蝶国际上半年管理软件业务保持平稳发展,浪潮软件2019年上半年管理软件收入同比稳固增长15.9%,可以看出国产软件2019年上半年管理软件业务也只能保持平稳增长,SAP、Oracle等软件收入很可能出现下滑。

也就是说公司ERP这块业务由于需求减少还出现了较大的下降,这块是导致上述0.48亿元差额最主要的原因。

而如果考虑新技术和解决方案(具体内容第4大点有解释)可能取得的增长情况(18年增长40%),假设20%增长(无法获得具体数字)则汉得ERP软件及实施及客户支持这块由于需求减少下降了0.48+0.6=1.08亿元:

2018年新技术和解决方案占收入比40%,这块对应2018年第3季度收入大概3.2亿元,而2018年这块收入增长40%,假如2019年3季度这块收入增长20%,那么2019年第3季度这块收入为3.8亿元,同比增加6000万元。

汉得传统ERP这块业务下降较多,带来了短期阵痛,但这块业绩下降的边际效应递减明显,预计后续下降幅度将不断降低。

1、 净利润下降原因分析:

我们知道公司2019年第3季度归母净利润为-0.84亿元,比2018年同期的0.92亿元下降1.76亿元。

1)公司第3季度收入比上年同期下降1.64亿元是导致公司净利润大幅下降的主要原因。(收入下降的原因前面有详细分析)

2)公司管理费用比上年同期增加近2000万,也符合公司之前的描述:公司2019年继续加大对自主产品的研发投入,并进行了人员结构的优化和内部资源的调配。

3)资产减值损失比上年同期增加1500万,主要是公司计提的应收账款及其他应收款坏账增加。(公司2019年9月30日应收账款23.17亿元,非常多)

4)成本增加700万元,研发费用增加900万。

这些叠加有2.1个亿差额,而最后的所得税这块当期为-2200万,上期为1280万,弥补了3500万元差额,最后利润差额1.75亿元,与利润下降的1.76亿基本吻合。

三、公司回款能力差

2018年汉得净利润3.87亿元,但是年底应收账款却有近18亿元, 2017年汉得净利润3.24亿元,年底应收账款近15亿元,公司回款能力非常差。

那么,我们来看下公司应收账款的具体情况。

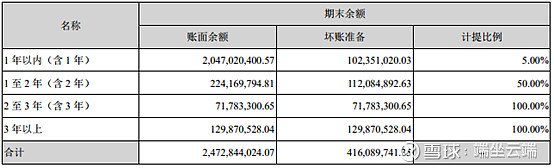

1.2019年6月30日公司应收款24.73亿元,1年以内的应收账款有20.47亿元,占比82.8%;1-2年的应收款有2.24亿元,占比9.06%;2-3年的应收款占比2.9%;3年以上的应收款占比5.26%,一年以内占比超过80%。

2.坏账计提比例1年以内计提5%,1-2年计提50%,2年以上100%计提,计提比例是比较严格的。

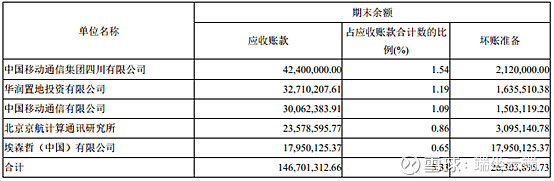

3. 按欠款方归集的期末余额前五名的应收账款情况,应收款中欠款方较多的主要是大的国企以及世界500强公司,也没有单一客户占比较大的情况,另外,公司已先后为5000多家企业客户成功提供了信息化建设服务,客户遍及制造、高科技、金融、贸易、快速消费品、互联网、公用事业和房地产等诸多行业,涵盖诸多世界500强企业、大型民营、国企集团等行业领军企业,总体来说这块风险还是可控的。但是这么大规模的应收款,2017年、2018年都是净利润的5倍左右,稍有一些企业拖欠不还便可能对公司经营业绩造成很大风险。

4.同行业公司来看,太极股份2018年应收款近24亿元,归母净利润3.16亿元,应收款也是很高,从这方面来看高应收款是软件实施行业的现状,该类公司对下游大客户的谈判能力比较差。

四、长期值得期待的亮点

新技术和解决方案以自有产品为主,其中包括汉得协同制造系统(HCM)、汉得费控及报账系统(HEC)、 汉得融资租赁系统(HLS)、汉得医果(HRP)、汉得主数据管理系统(HMDM)、汉得物联网平台(HIOT)、汉得一诺(OneContract)、汉得电商业务平台(HOMS) 等产品和解决方案(其中既有本地部署的,也有云服务),也包括部分第三方的云、大数据和物联网解决方案。第三方云目前在开拓市场,为形成较大盈利。

1、本地部署的自有产品发展较快

本地部署的自有产品,如MES、费控、融资租赁等,软件及实施2018年收入大约在6.8亿元,2018年度这块收入增速超30%,发展较快,随着推广加大,未来几年这块业务有望继续较好增长。

2、公司自有云服务快速增长,云产品及服务市场巨大

云应用潜在市场巨大,目前,我国公有云支出仅 68 亿美元,远远落后于美国的 1032 亿美元,发展潜力巨大。

公司的自有云产品,如汇联易、SRM、精算管理平台、合同管理平台等,2018年大约1.3-1.4亿元收入。其中,2018年汇联易收入2000多万元,新签合同金额接近7000 万元。参考2019年上半年用友云、金蝶国际云、浪潮云服务收入,公司云服务实力弱点,预估公司云服务这块2019年增长30%-40%,则2019年这块业务收入可能会到1.8-1.9亿元,随着国内云服务市场的快速发展,公司云服务业务未来几年有望保持快速增长,给公司业务带来了新的利润增长点。

3、百度入股成实质第二大股东,与百度展开深度合作

2019年3月1日,百度花费5.5亿,受让5.26%的股权和10.26%的投票权,每股价格约11.78元。

此次战略合作能够利用双方在不同领域的能力形成较强的优势互补。此次合作不仅能够弥补公司在服务技术要求较高客户能力方面的不足,也可以借助百度在中小客户方面的流量优势,推广公司的解决方案和产品。双方的合作将充分发挥各自的优势,公司将得到百度在人工智能、大数据、云计算领域的技术助力,百度也能借助公司在企业端信息化转型的经验和客户优势布局产业互联网,实现双赢。

截止9月初,在与百度的业务合作中,公司已新增十几个与合作相关的客户,实现在手订单金额1000 多万元。

4、获得国家网信办第二批区块链信息服务的备案

汉得供应链金融作为第一个入驻汉得链的区块链应用,基于区块链的应收资产管理系统完成了第一条链的创建并生成创世区块,并获得国家网信办第二批区块链信息服务的备案。

5、复旦系黄金团队,合作伙伴巨头云集

董事长陈迪清、董事总经理黄益全、独立董事颜克益、独立董事廖卫平、财务总监兼董事会沈雁冰均毕业于复旦大学。合作伙伴巨头云集:微软、亚马逊、西门子、甲骨文、思爱普、克罗诺斯、BAT、百度、腾讯控股、华为、AWS、穆迪、Tableau。

综上,SAP取消公司软件代理权以及汉得传统ERP业务需求的下滑导致收入和利润的下滑,给公司带来中短期阵痛,但这块业绩下降的边际效应递减明显,预计后续下降幅度将不断降低,而且公司应收款比较多也是一块需要注意的点。但公司依然亮点较多,未来云服务等新技术和解决方案有望继续快速增长,与百度的深度合作也有利于加快公司业绩的转化,随着本地部署的自有产品和云业务业务的快速发展,公司收入与利润有望在2020年渐渐企稳反弹,业务结构也会不断升级,将会从以传统ERP业务为主向云服务等新技术和解决方案为主的互联网企业不断转型。@今日头条 $浪潮信息(SZ000977)$ $用友网络(SH600588)$