周三早些时候国内5G建设龙头$中国铁塔(00788)$公布2019年中期业绩,公告显示今年上半年公司总营收379.8亿元,同比增长7.5%;营业利润56.26亿元,同比增长18.2%;归母净利润25.28亿元,同比大增110.5%;报告期内EBITDA为278.15亿元,同比增长33%。

中期业绩基本符合市场预期,铁塔的股价也在盘中一度冲到2港元之上。

那么中国铁塔在今年上半年能够实现利润翻倍背后的故事都有哪些?

塔类业务表现稳定,其他业务增长迅速#上市公司财报解读#

分部业绩来看,中国铁塔的营收主要由塔类业务、室内天线业务和跨行业业务构成,分别实现营收358.08亿元、12.54亿元和8.43亿元。对应来看,虽然塔类业务的增速5.1%略低,但是室内和跨行业业务的增速强劲,同比分别增长52.2%和125.4%。况且同期美国电塔的主营塔类业务的增速也就在5个备份点左右。

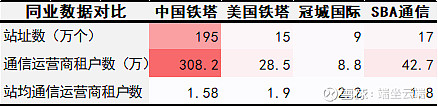

截止上半年止,中国铁塔的塔类站址数达到195.4万个,同比增长4%,也就是今年上半年比去年上半年多造近8万个塔类站址。

塔类租户数同比上升11.8%至308.2万个,塔类站均租户数由去年底的1.55上升到1.58个。

公司的室内业务方面,截止6月底,室内业务覆盖面积达到19.1亿平方米,新增覆盖面积4.5亿平方米;地铁和高铁总计新增覆盖里程约750公里。

5G基站的建造和现有基站的改造是公司的重点项目之一,目前公司已经接到运营商关于5G基站的建设需求6.5万个,随着5G布局规模的扩大,预计2019全年将会接到10万个基站建设订单。

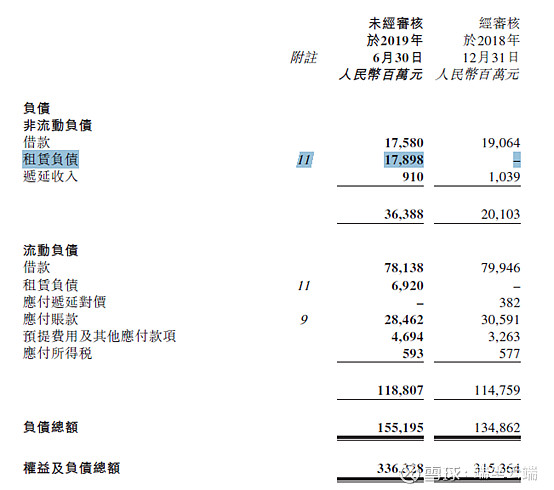

会计准则变动,公司资产负债同增加。前半年现金流稳定:

从2019年1月1日开始,《国际财务报告准则第16号-租赁》正式取代之前的第17号准则。企业编著报表时需要将租赁费用计入资产负债表内。

中国铁塔作为通过租赁而使用重大资产的企业,会计准则改变后,其报告的资产和负债都将上升。

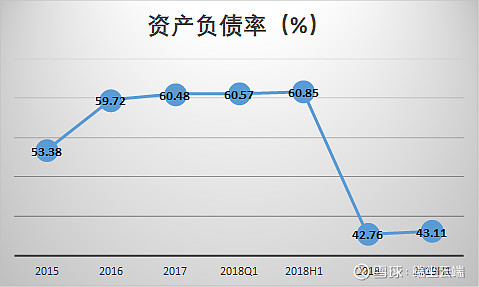

根据中期报告,中国铁塔新计入负债表的租赁负债高达178.98亿,今年上半年的资产负债率也从去年底的42.76%上升至46.14%,上升近4个百分点。

如果排除会计准则的变动,今年上半年中国铁塔的资产负债率为43%,长期偿债能力良好,债务压力较小。

负债降低的同时,2019上半年,公司经营活动现金流净额为207.98亿元,相较于2018上半年的171.73亿,净额增加近30亿元。上半年自由现金流118.92亿元。账上的资金非常充足。

业务优势及展望

整个上半年公司资本开支89亿,相较于全年计划开支300亿相差200多亿。往年来看公司在下半年的资本开支都要比上半年翻倍还多,资本支出的多少是公司业务发展强有力的支撑。

公司于今年6月份时成立了铁塔能源和铁塔智联两个子公司,分别提供电力设备业务和跨行业站址应用与信息业务。

铁塔能源目前主要与美团和邮政进行合作,与美团的合作主要是针对外卖骑手等电动车客户提供动力电池的换电服务;而与邮政的合作,则主要是针对低速物流车,提供动力电池租赁服务。此外,公司在未来还将与顺丰、饿了么就换电池和租电池方面达成合作;

铁塔智联主要和中国卫通、中交信通、华大北斗等公司展开合作。

截止上半年底,公司这块业务的收入已达到8亿多。

在国内塔类行业内,中国铁塔基本已经垄断了铁塔资源,目前站址拥有数量占比已经达到96%,近200万个基站覆盖全国各地,在全球范围内通信铁塔拥有数量也是排在第一位的。得益于在行业内接近垄断的特性,运营商续费率非常高,收入波动风险就会很小。

且站址共享率上来看,相较于国外塔类公司平均1.87的共享率,中国铁塔还有不少的上升空间。如果共享率能够如预期增长,那么在总站址数不变的情况的,单站址和总租金收入将得到明显提升。$美国铁塔(AMT)$

中国铁塔从其业务模式上来说,主营业务模式比较清晰,公司收付款的确认时间在报表中也非常好判断,公司基本面可预测性较强。支出最多的是折旧摊销,今年上半年公司的折旧及摊销费用占营收比率达到58%。

目前公司自建铁塔的折旧年限和美国两家铁塔公司的折旧年限一样都是20年。而符合设计标准的铁塔使用年限为50年。也就是在维护得当的情况下,一个建造好的铁塔的回报期将达到50年,对应20年的折旧非常划算。

公司的主营塔类业务:今年为5G商用元年,不仅5G商用牌照正式发放,5G手机也不断推出。$中兴通讯(SZ000063)$而5G对于数据传输精度将会有更高的要求,信号辐射半径变短,所以将来要实现5G信号全国覆盖,基站数量还需要大量的增加才能实现。

根据沙利文报告,预计到2022年国内的5G基站数量将达到243万,4G基站数量将达到450万,站址数量平均年复合增速在6.7%。

铁塔的户均租户数有望达到1.72,运营商租户数1.62。

而今年按照中国铁塔的建设计划,全年将新增10万个左右基站,截止2019年底基站数量突破200万个的问题不大,按照现有增长率站址租户数有望达到310万,站址平均租户突破1.6也很有可能。

按照此数据计算,2019全年的收入有望达到780亿,营业利润达到110亿,同比分别增长9%和10%。

最后再来看同业估值与涨跌比较:

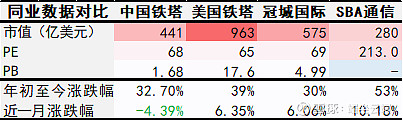

正如此前我们分析中一样,通信铁塔类公司在长周期上跑赢指数的概率非常高。这几家今年的涨幅都超过了30%。而中国铁塔近两月的表现却和其他三家的差别较大,录得4.39%的下跌。

估值层面,按照2019中报数据计算,当前中国铁塔的市盈率为68倍,除了体量较小的SBA通信和同业其他两家相差无几,估值趋于合理。

总结:

作为通信基建为主营业务重资产运营的中国铁塔,在公司发展期需要一定时间的持续性投入。而铁塔一旦建成回报期将达到50年之久,就铁塔简单清晰的业务模式,公司的主营收入可控性较强,出现重大风险的概率也较低。

随着5G商用进程推进,下游运营商网络建设需求会不断放大,预计铁塔公司的业绩在未来能够得到充分的保障,且当前68倍估值相较于之前120多倍的pe已经降低不少。

继续看好中国铁塔未来的成长及股价表现,若出现回调,底部位置也就在1.85-1.9之间了。