这个名字不是我起的,这是必和必拓最新的行业报告,2021年7月必和必拓在决定投资57亿建设杰森矿进军钾肥行业之前,必和必拓就发布了关于钾肥行业未来20年的行业报告,我在前期的文章中做了解读,也是从那个时候开始关注亚钾国际的。

时隔两年,今天早些时候必和必拓又发布了这份题为:“钾肥,第四次浪潮”的报告,算是对上一个报告的补充,参考BHP的报告,借用它的题目,再给大家分享一下我对钾肥市场未来的判断,如需BHP报告英文版本的,请私信。

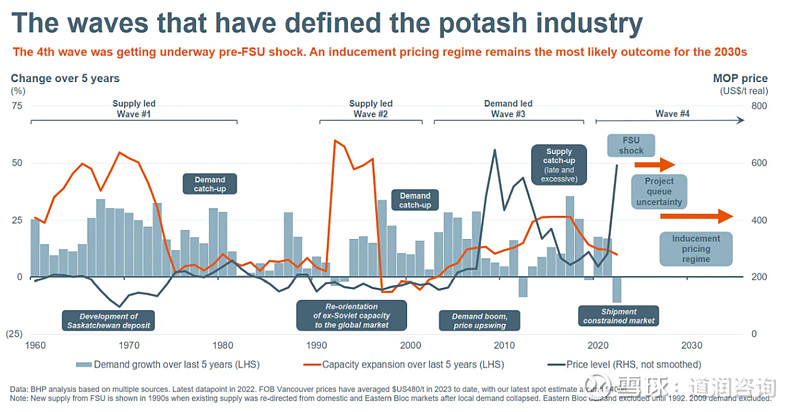

言归正传,了解历史就是为了看清未来,我们确定自1960年后,全球钾肥已经历的三个浪潮,其实,在俄乌冲突之前,我们就看到了全球钾肥第四次浪潮到来的迹象,这也是必和必拓斥巨资进入钾肥行业的原因,据他们对行业基本情况的了解,相比于前三次浪潮中显而易见的失衡状态,在第四次浪潮中,需求和供应的变化将更加有序。

近期俄乌冲突之后市场发生了疯狂的变化,这些变化并没有改变必和必拓对未来的判断,而是更加坚定了他们最初的判断。

20世纪的后四十年包括了两次浪潮(时间分别为:1960-1980,1990-2000),都和供应的大幅提升有关,第一次的浪潮源于加拿大萨省矿的开采,也就是现在Nutrien和美盛公司的所在地,在那个时期,供应增长迅速,超过需求的增长,结果就是钾肥价格长期较低迷。钾肥的需求用了20年的时间才赶上供应增长的速度,其中主要原因是发展中国家的绿色革命(大幅增加化肥使用量)。第二次主要浪潮源于苏联解体后,前苏联国家的生产能力涌入全球市场。相对低成本的产能涌入造成了全球贸易的过剩,钾肥价格保持在边际成本左右。随着过剩的产能慢慢被吸收,价格逐步提升。

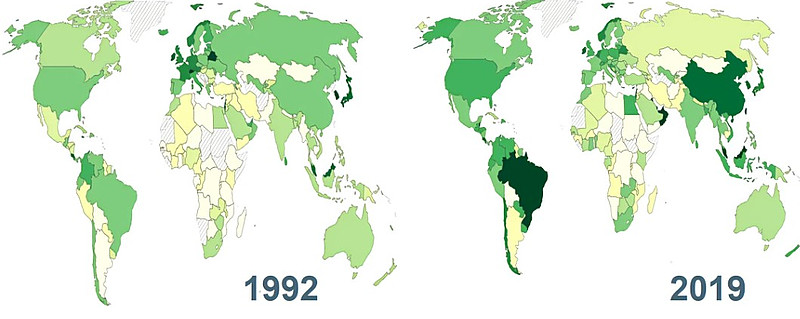

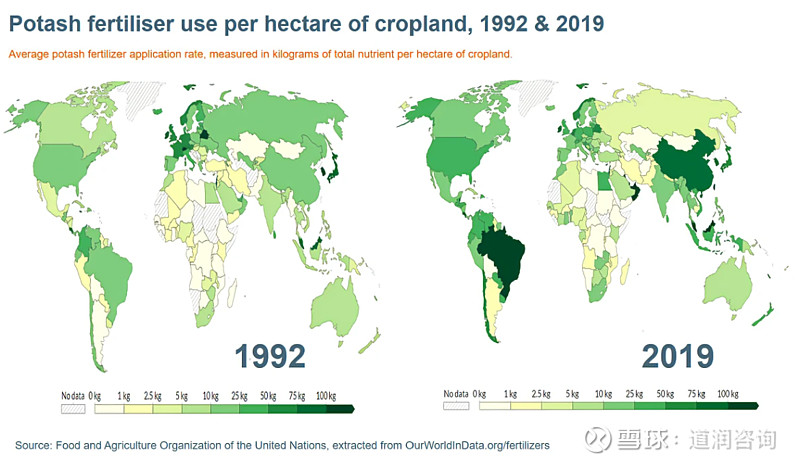

如上图2所示,随着1992年前苏联国家的钾肥涌入世界市场,全球的钾肥亩均使用量上升了很多,这就是全球粮食产量持续增长的原因,可以说,当前世界的粮食产量已经重度依赖化肥。与此同时,前苏联国家的亩均钾肥使用量是下降的(原因待研究),

继加拿大萨省和前苏联国家的两次供应增加的钾肥浪潮后,第三波浪潮开始于世纪之交的2000年左右,同时也是能源和金属超级周期。在21世纪的前十年,需求增长连续多年超过产能扩张。2008年的金融危机中,这个趋势暂时中断了一下,需求在2010年再次强劲反弹。这是自加拿大萨省开发以来,生产商首次进入追赶需求的模式。在全球金融危机的前后。我们都看到了钾肥高企的价格。高价格吸引很多钾肥产地投资了新的绿地项目和棕地项目。在截至2015年的五年中,产能增长了近四分之一。2015年之后,过剩产能出现,当需求增长回落到更稳定的水平时,再加之前苏联国际钾肥联盟的破裂,整个市场进入低迷阶段,很多新建的矿由进入闲置状态。第三次浪潮就此结束。

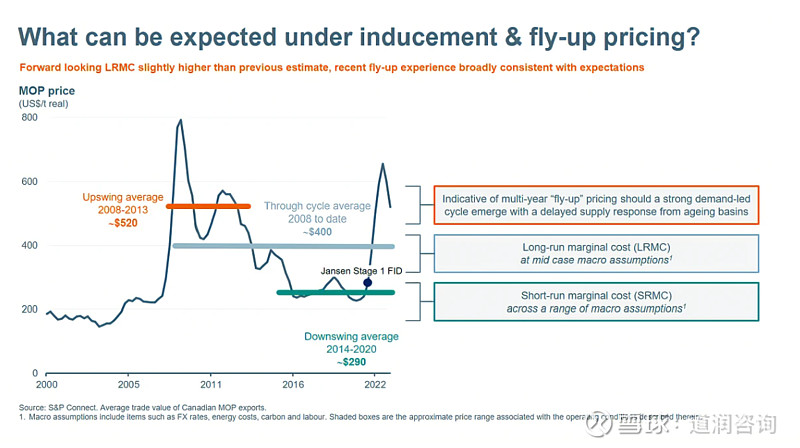

尽管2015-2020年钾肥行业出现了困难,但BHP团队在2021年提出,钾肥行业从根本上存在价格随时上涨的可能。因此BHP2021年宣布开发Jansen矿的第一阶段,当价格出现增长,并于2021年处于相对高位时,突发事件出现了,先是白俄罗斯出口港出现问题,然后就是俄乌冲突,钾肥价格开始相当迅速地波动,特别是在美洲。俄罗斯能否迅速提供供应变得很不确定性。最关键的是,经历过2021年价格的上涨,经销商们当时的库存很低,因此一些买家(尤其是美洲地区)迅速采取了预防性储备的应对措施,基本上是将钾肥“囤积”在仓库里,以对冲供应突然中断的风险。因此,价格从飞涨的水平上升到罕见的高价,由于白俄罗斯和俄罗斯未来的供应存在巨大的不确定性,一些生产商也动员了一些闲置产能,并宣布了扩大产能的计划。

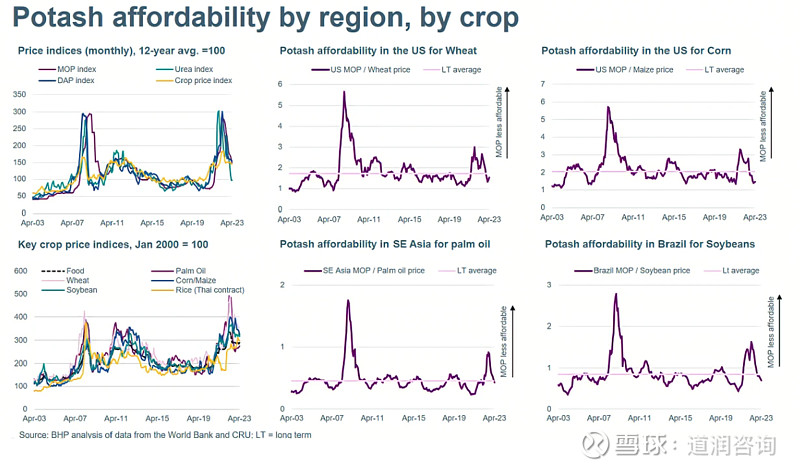

俗话说得好啊,杀死高价格的只能是高价格本身。2022年在钾肥市场在迎来高价后迅速降温,原因就是所谓的“钾肥假期“,很多农民决定在施肥中暂时跳过钾肥。因此,很多生产商于2022年12月开始削减生产计划,并开始放缓中期产能增长目标。但是,我们应该从下图中注意到,当前(2023年5月)钾肥的价格和农作物价格相比,其实已经跌倒了可负担的平均线以下了。

那么,参考历史,第四波钾肥浪潮在未来20年的时间里可能会如何发展? BHP的观点是明确的,钾肥行业可能会吸收过剩产能,同时,在2020年代末或2030年代初才有可能会出现新的来自俄罗斯或者白俄罗斯的新产能的增加。

上述观点产生的原因有二,第一,白俄罗斯和俄罗斯目前产量大幅降低的情况下,不可能开发新的产能,即使俄乌冲突结束,他们想要获得资金,设备也存在困难,其中,白俄罗斯想要找到合适的港口出口钾肥也比较困难。而且,现有迹象也表明,白俄罗斯和俄罗斯原计划的三个200万吨的钾肥项目都会延期

第二,就是地缘政治风险的上升,导致全球粮食的紧张,一些人将现在与2007-08年的上一次重大粮食危机相提并论。我们从很多客户那里了解到,一旦钾肥价格到正常范围,他们将会把库存保持到俄乌冲突之前的更高水平

基于上述分析,在没有发生俄乌冲突之前,钾肥市场需求超过供给的时间点可能在20年代的后期,由于俄乌冲突,这个时间点会大幅提前。

必和必拓投资杰森矿还基于两个判断,

第一,世界上大多数低成本、传统的棕地和绿地项目已经被优先用于开发。生产商通常不会把把最好开采的留到最后。在加拿大和前苏联国家之外,在德国和中国的钾肥矿,合计占全球供应的14%,已经很成熟,普遍扩产的可行性。约9%来自死海地区,但也没有产能增长信号。在拉丁美洲的卤水中,锂和水管理问题的竞争导致产量下降。在2020年代以后,前苏联国家的钾肥生产也将面临损耗上升的挑战。

第二,就是加拿大矿石开采成本和资本投入会持续上升

不可否认,价格将继续波动-有时会降到低限,有时会飙升,然而,从目前的供需结构上看,考虑到市场规模的增长和相应的资源可用性,钾肥行业在近20年,再次出现长期低迷的可能性非常小