序:周金涛老师研究经济周期中最小的单位是基欣周期,也就是库存周期,约在36-40个月。而我研究A股市场运行周期,最大的周期约在三年,刚刚好能衔接的上,一切竟然如此巧合。遗憾的是,周天王在关于股票市场的周期中只留下这么一句话“第三类资产是股票,股票不是长周期问题,随时波动,这个在我们周期中没法明确定义”;我思来想去,股市运行周期和经济运行周期必然是有相关性的,虚拟经济不可能脱离实体经济单独涨跌,A股也不例外。

大小周期嵌套下的经济周期和A股运行周期研究

在《周期之轮(1):定位》中有关于基欣周期较详细的介绍,理论上库存周期大致可以划分为被动去库存、主动去库存、被动补库存和主动补库存阶段(不过我更喜欢它后来做成复苏、扩张、衰退、萧条的四个划分,听着更简单易懂),但真实经济周期中并不严格划分;衡量库存周期的指标包括产出缺口-PMI 原材料库存-GDP-PPI-PMI 产成品库存指数-产成品库存累计同比等。我直接简化,粗略的使用CPI及PPI当月同比数据作为指标。

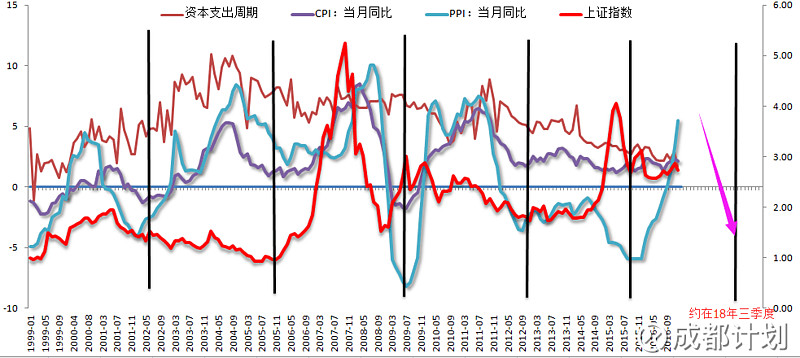

以1999年至2016年数据为观察范围,我发现在补库存阶段,股市有上涨和横盘震荡两种走势;在去库存阶段,股市有下跌和横盘震荡两种走势,体现出比较明显的相关性(但这并不能解释2014-2015年的牛市)。

图1:库存周期和A股市场走势相关性

备注:库存周期并不能解释2014-2015年的大级别上涨行情

为了找到2014-2015年这一轮行情在周期理论上的解释,我试图从更大级别的周期中去寻找规律(周期嵌套理论)。经济周期中基欣周期的更大一级周期是朱格拉周期,一次循环约在8—10年,包含3个基欣周期。根据朱格拉周期的划分和股市运行的走势图中,我发现A股市场运行和朱格拉周期存在着较为明显的相关性:自A股诞生至今,运行了3个朱格拉周期,在每一个朱格拉周期中均有两次大级别的上涨行情;大级别的上涨行情均在第一个和第三个基欣周期发生,第二个基欣周期均是震荡或下行行情。

需要注意的是,并不是第一个基欣周期和第三个基欣周期的时间跨度中都是上涨的 ,只能认为在这两个周期的时间跨度中存在大级别的上涨行情,但是行情启动的具体时间点仍需以当时市场环境的具体情况做分析判断。而第二个基欣周期也并不完全是下跌的行情,期间也有结构性的机会,但对于大多数投资者而言,恐怕参与的价值并不大。

在一个完整的朱格拉周期期间,包含3个基欣周期。宏观经济上的表现,周天王在《宿命与反抗——未来 3 年全球周期和大类资产配置2015 09 25》一文中有过论述,我在图2下方将原文帖了过来。结合我对市场周期的研究 ,可以简单粗暴的理解:随着旧的中周期遭到了系统性的破坏,新的中周期开启,政策逆周期调控,投放大量流动性,投资大幅扩张,同时各项经济数据处于低位,即使是缓慢的经济复苏也能让市场信心逐渐恢复,投资者风险偏好上升,股市回升;到了第二个基欣周期,宏观经济已经处于持续的扩张甚至过热当中,各项经济数据处于高位,政策再次逆周期调控 ,引发市场的调整甚至是深度的下跌;随着第二个基欣周期逐渐向第三个基欣周期过度,经济活力下降,政策上有所放松,投资者在经济繁荣阶段的收入大幅增长在此阶段会刺激消费的大幅上涨,风险偏好再次有所上升,股市抬升,甚至基于第二个基欣周期期间宏观经济繁荣的幻觉,股市出现疯狂的上涨。

需要补充的是,宏观经济周期的过度时间点并不是股市行情的转换时间点,即使是第一个和第三个基欣周期的后半部分的下行阶段,也是需要注意市场的下行风险的。

图2:A股市场周期嵌套——中周期中的短周期

备注:不过,A股成立至今也就30年不到,三轮朱格拉周期的循环,这样的数据和时间跨度能不能说明这个问题,我自己都觉着是存在疑问的。但是只有这么多数据,也只能先这样。

不同的经济周期环境下的大行业轮动模型

2.3.1、探索第三库存周期的一般特征

从库存周期的规律来看,随着旧的中周期遭到了系统性的破坏,新的中周期开启后,第一库存周期表现出的特征是大量的货币释放,产能利用率和生产效率从底部大幅提升。同时消费和投资都从萧条中恢复,最大的看点是投资的大幅度扩张。而第二库存周期和第一库存周期相比,货币释放的增长相对放缓,产能利用率由于已经恢复到较高水平,因此第二库存周期的产出弹性要高于第一库存周期,生产率的提升幅度不及第一库存周期,设备投资增长率也较第一库存周期下滑。总体来讲,第二库存周期的特征是在第一库存周期产能利用率和产能扩张恢复的背景下,实现产出扩张的过程。

到了第三库存周期后,可以看到高流动性货币增长大幅放缓,但是由于存在虚拟经济繁荣下的消费扩张,因此消费信贷和货币乘数扩张超过了第二库存周期。这一阶段劳动生产率虽然较第二库存周期有所回升,但是产能利用率基本已经达到饱和,扩张幅度已经非常之小,设备投资增长率较第一库存周期出现了进一步的下滑。总结下来,对于第三库存周期而言,由于处于中周期的中后段,货币政策收紧倾向下高流动性货币增速放缓,货币乘数依然处于扩张之中,消费拉动支撑实体经济,投资拉动已经不是经济中的主要特征。第三库存周期虽有共性,但是各个库存周期所处大周期不同,因此各个周期的差异性也较大。

——(引自周金涛《宿命与反抗——未来 3 年全球周期和大类资产配置2015 09 25》)

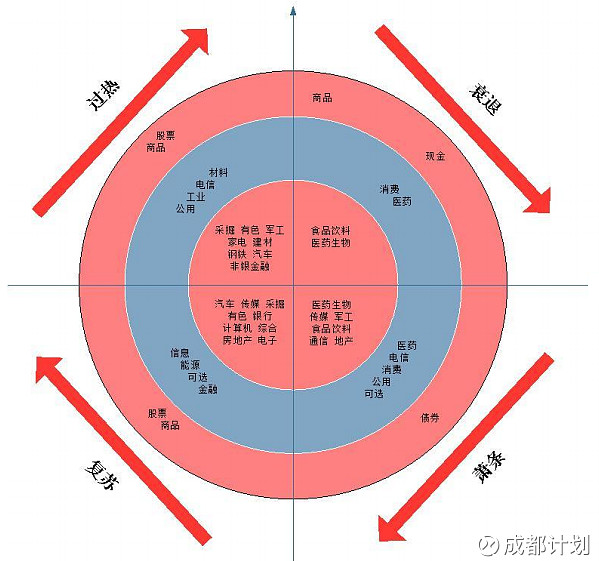

大类行业选择上,经济复苏时,信息、能源、可选、金融等行业相对较好;经济过热时,材料、电信、工业等行业获得超额收益可能性较大;经济衰退时,消费、医药等防御性行业获得相对收益;经济萧条时,医药、电信、消费、公用等行业获得相对收益,医药有绝对收益。

从行业轮动角度看:(1)复苏:汽车、传媒、采掘、有色、银行、计算机、综合、地产、电子等行业获得较高的绝对收益与相对收益;(2)过热:采掘、有色、军工、家电、建材、非银、钢铁、汽车、化工、机械等行业表现较佳;(3)衰退:食品饮料、医药生物、传媒等行业下跌幅度相对较少,具相对防御; (4)萧条:医药生物、传媒、军工、食品饮料、通信、地产等行业相对较好,其中医药生物和传媒有绝对收益。我们将上述结果标识在不同层次的圆面上,形成新的投资时钟。我们的投资时钟与美林时钟具有高度的相似性,但从实用角度看,比美林时钟更具有可操作性。

——(引自周金涛《三周期嵌套理论研究7—投资时钟:周期与结构2014 06 16》)

图3:基于产出缺口的投资时钟

图4 :中国经济周期中的周期嵌套——中周期中的短周期

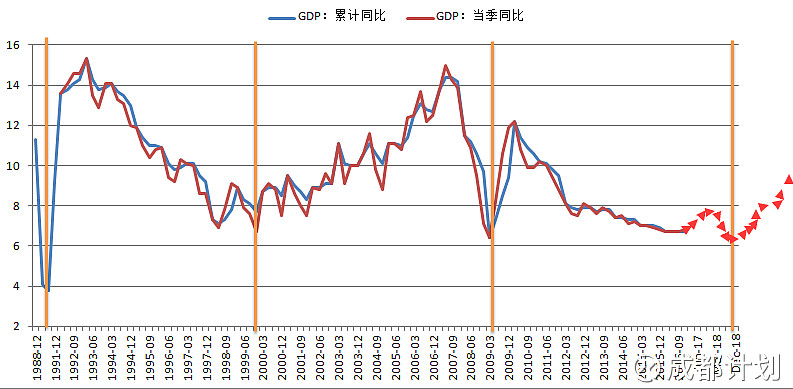

图5:中国经济周期——GDP具有明显的中周期波动特征

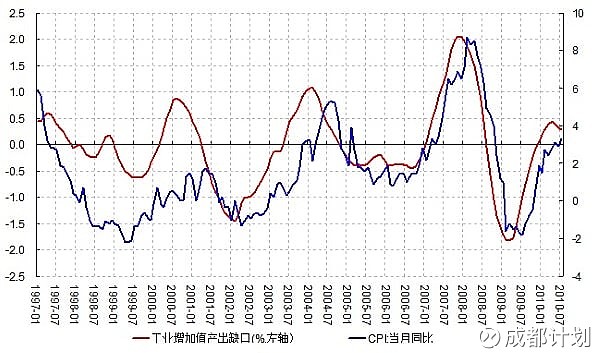

图6 :工业产出缺口与CPI相关性

备注:我为什么使用CPI数据来暂时替代产出缺口数据,两者的波动周期基本一致,并且产出缺口很大程度上也是在描述通胀水平 ,我目前无力计算潜在产出数据,也就无法得到产出缺口数据,就先使用CPI当月同比来替代。我知道肯定会有专业的人士说我的数据是不严谨的。

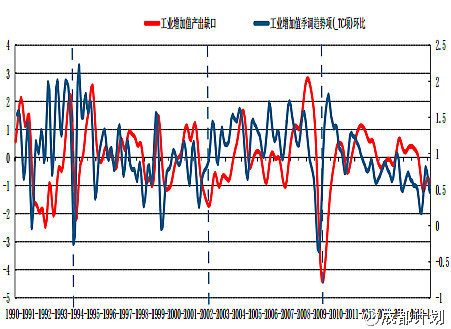

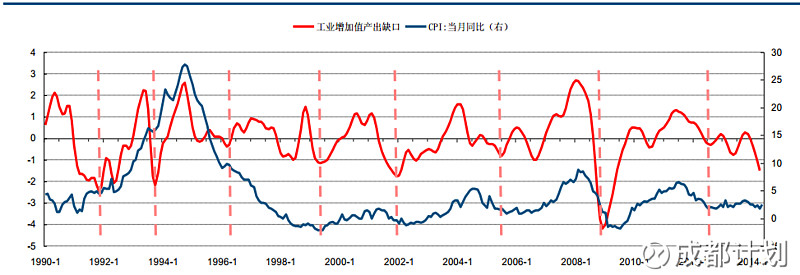

图7:国月度工业增加值产出缺口

以上纯属个人思考时做的一些记录。后面的大行业轮动模型这是周天王的研究成果。