最近有两个异常的现象:

一,近一个多月,深天马A,机构调研的频次略有点高。

二,近一周多的时间,深天马A的走势,相对独立。

那这背后,可能是什么原因?

我们,先从行业层面来看。

LCD-TV面板,大概是在2023年6月前后,涨价涨到现金成本之上。上市的陆厂,京东方A、TCL科技、彩虹股份,三家均在2023年二季度,实现归母净利润、扣非净利润的转正。在2023年7月,彩虹上演了比较典型的困境反转。

那么,在长达半年左右的涨价之后,柔性OLED,能否走出困境反转?

(说明:TCL科技是柔性OLED比重较低,和辉光电主要是刚性OLED,本文就不说这两家公司的情况了。)

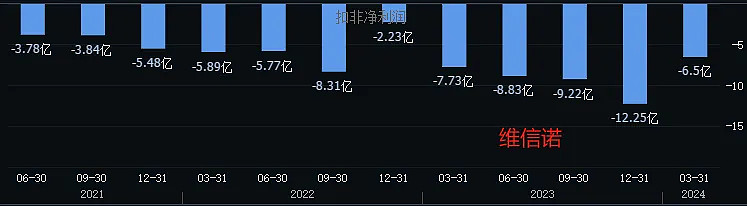

2023年,OLED打响价格战,柔性OLED一度跌破现金成本,直逼物料成本。2023年四季度,随着华为回归,面板供应链插队加单,入门级OLED开始涨价。涨价+华为概念,本来应该是困境反转的很好的契机,维信诺在2023年10月,一度表现得也很欢快。

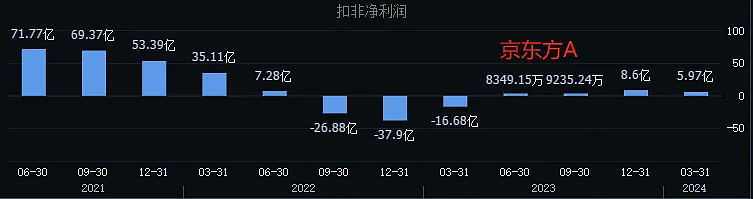

但是,好景不长,2023年10月底,三季报集中发布:京东方A业绩雷,利润远不如预期。维信诺,扣非亏损,幅度变大,华为订单的影响,似乎并没有体现出来。深天马,扣非继续大幅亏损,不过幅度略有缩减。

随后,2023年四季度,京东方A,扣非净利润8.6亿,TV面板、IT面板环比未见改善的情况下,应该是OLED业务出现明显改善。维信诺,在OLED出货量环比大幅增长的情况下,扣非亏损幅度,明显扩大。深天马,扣非继续亏损,但亏损幅度继续缩减。

2024年一季度,京东方,扣非净利润环比缩水,疑似因重庆B12线第二期开始折旧影响。维信诺,扣非继续亏损,但亏损幅度明显收窄。深天马A,扣非继续亏损,幅度继续收窄。

上述情况,详见下面三张图:

其中,深天马的扣非净利润,是比较典型的,看着让人比较舒服,即,从2023年二季度扣非亏损达峰之后,每个季度的扣非亏损,都是在环比减少的,给人一种困境反转的希望。

回到行业,从OLED价格来说的,2023年三季度是谷底,2023年四季度开始逐步困境反转。但是,OLED并不像之前的LCD,LCD-TV面板的京东方A、TCL科技、彩虹股份,可以说是同时扭亏为盈的;但OLED部分,京东方A、维信诺、深天马A这三家公司,并没有出现特别一致的利润变化。

这个原因,之前也聊过,OLED订单,不像LCD那么透明,高端、低端之间差别太大了,不同的手机品牌之间,同一手机品牌不同的型号之间,这个价格有时候能差出去几倍。所以,假设是同样的出货量,以低端为主,那可能是亏损;以高端为主,则有可能是盈利。

所以说,OLED如果想实现盈利,两个方向:一,提升高端OLED营收占比;二,推动低端OLED涨价,补齐短板。还有一点,如果价格已经涨到现金成本之上,那出货量就会变得格外重要,因为出货量越多,平均到每一片的折旧成本越低,就更容易实现整体的亏转盈。

这就是OLED行业的特殊性,单看OLED出货量、入门级OLED的价格水平,只能有个方向性的大概判断。实际情况,还要等财报来验证。

所以,之前我有一句吐槽,不知道这些OLED面板商,到底接的是什么样的订单。那么,OLED的困境反转,要么想办法确认订单结构,就是各种打听、调研;要么就是等待财报,比如7月份的半年报,通过财报信息来确认。而且,还需要注意一点:订单结构不一样,各家情况也不一样,可能有的公司困境反转了;有的公司还待在困境,直面生死存亡的危机。

所以,具体情况,具体看吧。

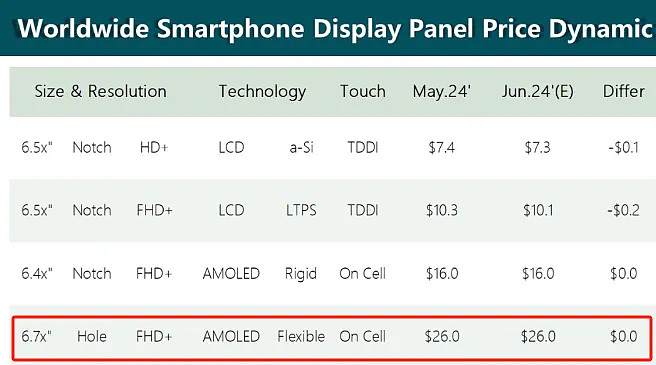

我想等群智的手机面板数据,但还没有等到。先分享下CINNO的数据:

a-si、LTPS,因为进入手机淡季,价格又开始下跌,可能还会持续。刚性OLED,因为三星自用、柔性OLED涨价,最近价格都比较稳。柔性OLED,5月持平,6月继续持平,个别项目微降。

再加上国内OLED厂商的产能,向设计产能继续扩张,那这一轮涨价,可能到此结束了。那么,现在就有一个问题:各家OLED厂商,入门级OLED产品的价格,涨到现金成本之上了吗?

二季度、三季度,到时看数据吧!