上次复盘是在2023年底的时候,详见《LCD&OLED:几张K线图》一文,说过的就不再重复了。

今天,我们还是把行业数据与京东方A、TCL科技、彩虹股份、维信诺、深天马A、和辉光电的股价,进行对比,进行复盘。

TV面板部分

2023年,1月、2月持平;3月开始涨价,涨到9月,涨价涨了7个月时间;10月,部分尺寸开始跌价;11月、12月,小幅跌价;2024年1月,止跌。

很显然,从涨价到跌价,2023年实现了以年为周期的弱周期,基本上是跟着行业的淡旺季需求来的。京东方在2021年吹的牛,终于在2023年实现了,只是价格水平还是远低于2021年的。

所以,基于京东方A、TCL科技(华星)、惠科对按需生产、控量保价的强势态度,在2023年底、2024年初,大家的预测2024年将复刻2023年,从3月涨价到9月,在旺季时推动涨价,在淡季时保持低调、控量保价,使全年的利润水平能保持一定的增长。

不过,这个预期强化之后,又出现了新的失序:

2024年,因为种种原因(之前聊太多了,这里不展开了),下游提前备货,也提前减少备货。1月,提前止跌;2月,提前涨价;3月,继续涨价;4月,持续涨价,却出现轻微分化;5月,涨价的涨幅放缓,分红明显;6月,全线止涨,持平。从2月到5月,这轮涨价只持续短短4个月。6月之后,则要看下游的销量,到底如何。如果需求给力,可能再涨价几个月;反之,面板厂商就提前低调做人。

这种现象,我想了个词:破碎的周期。即,相比过往的涨价-跌价周期而言,现在的状况,有点碎裂而紊乱。

当然,在这个位置,TV面板的涨价趋势,停一停,也是好事。因为,日韩+台湾省的一些产能,在这个位置还在亏损。如果持续涨价,涨到大家都有利润了,那这些产能又能苟延残喘下去,不利于产能出清。说直接点,湾厂的低世代线,日本夏普10代线的停产、广州10.5代线的出售,韩国LGD8.5代线的出售,在这个位置停一下,更有利于实现这些战略目标。

那回到股价方面。

长线思路就不说了,长线不需要考虑到这么细。长线考虑的是什么时候才能独霸天下,获得丰厚的利润。

波段思路,跟着公司价值的变化来做:价值增长,进;价值见顶、衰退,出。

那价值因何而变?一个很重要的因素,就是利润情况。

利润情况因何而变?价格、销量(需求)、成本。

这就是我们盯TV面板价格的原因。

理想的情况,价格上涨,销量(需求)好转,那我们就可以推断出,公司经营情况好转,利润好转、增厚,进而公司估值提升。这种状态,换个洋词的话,就是“戴维斯双击”。

之前说过,市场上有一类资金是在做这种模式的,看到价格上涨,或者预判价格即将上涨,然后入局埋伏,等待或推动爆发。等到价格见顶,逻辑兑现,就走了。事实上,从股价来看的话,2021年、2023年的情况,并没有等到面板见顶,而是看到面板涨价幅度放缓,就开始陆续地走人了。

开句玩笑的话,这类资金没有“格局”,就是在交易价格。

那这一次,情况也是类似的。我们对比来看下:

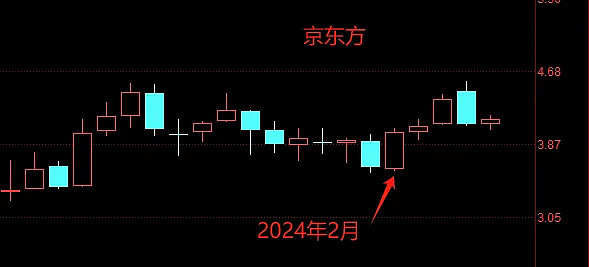

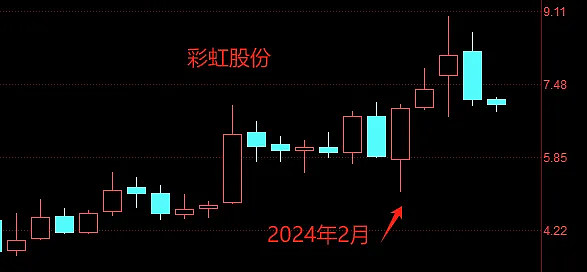

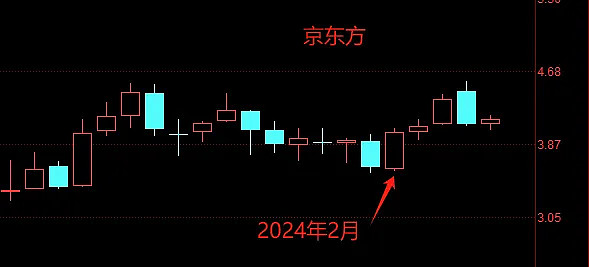

2024年1月,背景色太绿了,这是系统性风险。

2024年2月,行业层面是TV面板开始涨价,宏观层面是深绿之后的反攻。

2024年4月,业内有消极的风声出来;

2024年5月,TV面板涨幅放缓,部分尺寸止涨。宏观层面,又绿了。

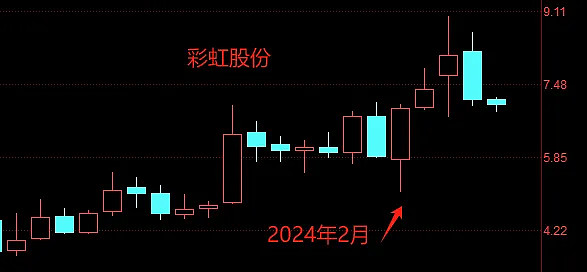

彩虹股份,比较纯粹,主要是一条LCD8.6代线,对TV面板价格的反应,比较强烈而直接。

TCL科技,TV面板是重头,不过,现在有光伏的不确定(拖累),这一轮表现得乏善可陈。

京东方A,TV面板营收占比20%多,不过两条10.5代线的股权比例,在归母净利润上,TV面板的优势当前体现不足。所以,希望早点回购两条10.5代线剩余股权。幸好,OLED业务,从2023年四季度开始,已经明显好转,带动利润增长。总之,就TV面板而言,目前是随大流的状态。

OLED部分

群智的数据,入门级柔性OLED6.67寸屏,2023年四季度开始涨价,2024年1月涨价,2月持平,3月涨价,4月涨价,5月持平,6月可能再涨价,具体等过几天再看数据。

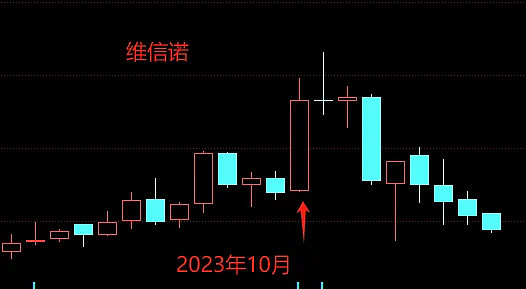

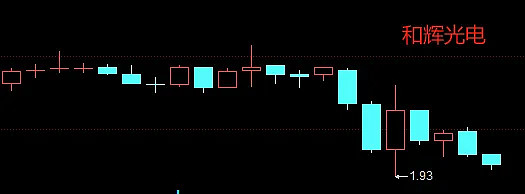

但是,如下图所示,OLED面板厂商,除了京东方之外,维信诺、深天马A、和辉光电,都没有看到伴随涨价的困境反转。注,TCL科技(华星),是以TV面板为主的,虽然也有OLED,但这里不考虑了。

2023年8月底,华为回归,华为概念被热炒。

2023年10月,维信诺,作为华为供应商之一,被市场想起来了,疯狂一时。当时,一个是电话会议,一个乱飞的小作文,真假信息参杂在一起,很乱。我记得,当时说维信诺在2023年8月,就给华为Mate60系列生产OLED面板了。这个是很正常的,9月份要卖,那7月、8月肯定要生产、备货了。然后,就是产能、利润等,2024年的展望,有些说得太过火了,我这里就不转述,总而言之,就是吹上天了。

但是,维信诺的2023年三季报,看不出华为订单的正面影响,反而是生产越多,亏损越多的局面。所以,时间一久,泡沫自然破碎。

深天马A,也是类似的情况。当时华为概念火热、扩散,市场无视京东方A这个正宗的面板供应商、某些产品的代工商,小风吹向深天马,传闻深天马也有望拿到华为的旗舰机订单,或者说2024年能拿到。所以,市场有反应,但市场反应不如维信诺强烈。同样的,业绩不给力,亏损严重。

和辉光电,不想多说。说直接一点,我一直认为,这家公司有在做市值管理的,在我的定义中,正常情况是要远离的,看都不看那种。不过,既然在跟OLED行业,绕又绕不开,那看还是看一眼,但保持远离的状态。

简而言之,2023年OLED价格战,打得太狠,打得部分OLED公司严重亏损。虽然2023年四季度就开始涨价了,但只是恢复性的涨价,这些公司还是亏损严重的状态。所以,到现在看市场的反应,还是没有人去做困境反转逻辑。我猜测,市场可能是担心这些公司的经营真的出问题吧。

就像之前说的,往严重里说,现在是和时间做赛跑,是OLED复苏、业绩好转先至,还是资金链先断?不好说。

所以,即使要做困境反转,可能也需要等一次能看到业绩明显好转的财报,让事实证明公司确实在好转。

从财务数据、高端订单来看,其实可以看到京东方与其他OLED厂商的差距。但谁都不想听坏话,我也一样,我也不想听,所以就聊到这里吧。

大致这样。

再补充解释几句:如果用波段思维,这几年可能会好很多,长线思维则是原地踏步,浪费感情的那种。不过,如果出现趋势性行情,波段思维基本上是会被甩下车的。所以,说到底,就是各有利弊,权衡取舍。

好了,就到这里,再聊!