补充几个数据,洛图的:

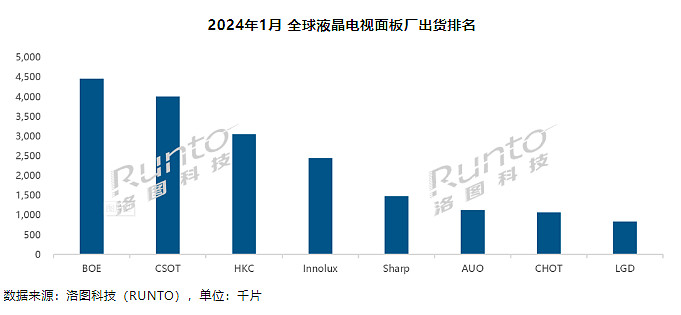

京东方A,1月出货量约450万片,其中,55英寸及以上的合并出货量在内部的占比达到43.8%,较2023年同期增长6.1个百分点。

TCL科技(TCL华星),1月出货量约400万片,55、65和75三大尺寸的出货量居全球第一。55英寸及以上产品的合并出货量在内部的占比达到61.0%,较2023年同期增长10.4个百分点。

之前说,头部厂商的产能安排,向超大尺寸倾斜,这个趋势是有的。如果把大尺寸的优势充分发挥出来,湾厂的落后产能还是会被继续淘汰。

惠科,1月出货量约300万片。之前的消息,惠科已经重启IPO进程,并于2月28日备案,目前处于备案辅导状态。上一次,正好碰上行业由兴转衰,只能中断。那这一次,正好是由衰转兴,IPO进程可能会顺利很多。话说,京东方,还有惠科2%的股权。

彩虹股份是倒数第二,CHOT。

我记得,2023年年初的时候,洛图感慨说,他们原本统计的是十大TV面板商,但以后只有八大了,因为三星显示、中电熊猫被淘汰出局。今年,如果LGD的广州线被收购,那以后就是七大TV面板了。

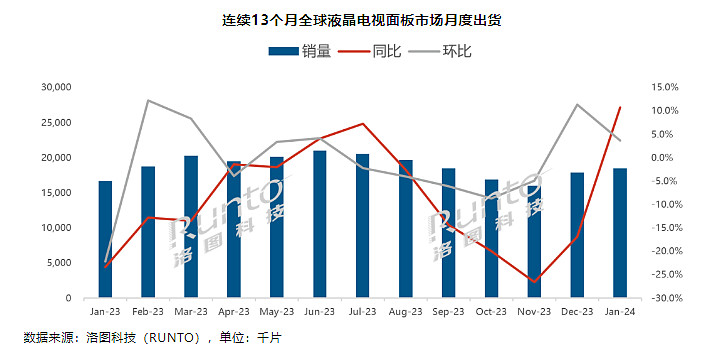

现在的情况,因为提前安排是了2月份的超长岁修,1月份的嫁动率反而拉高到80%;节后回来,嫁动率又开始攀升。预计,3月份,G10.5产线将全部拉满产,G8.5产线受IT类需求不旺,产能仍留有富裕,稼动率预计约为80%。

原本,我还有些担心,担心控量保价把价格抬起来,但出货量跟不上,一季度的数据太难看。但现在看起来,似乎打了一场心理战,2月份控产控得很坚决,但1月、3月却在努力干活,而且1月份的出货量数据,也还可以。

价格方面,还是之前的预测,3月小幅涨价,4月继续涨价,涨幅有可能扩大。

总之,TV面板,走向新一轮复苏。

话说,2023年这个问题,聊过很多次了:不同逻辑,不同重点。

2023年中,TV面板复苏逻辑的时候,京东方当时坐了冷板凳,看着高弹性的TCL科技、彩虹股份表演,怎么一个酸字了得?事实上,2023年三季报,TCL科技、彩虹股份,优秀;京东方A,确实雷了。

2023年四季度,TV面板熄火,TV面板涨价涨不动,僵持、转跌。我说,要转向OLED逻辑,方方面面的信息都反馈着一个消息,OLED供需紧张,开始涨价了。但是,OLED业务,同行的维信诺、深天马A等都在大幅亏损,那为什么京东方能好转呢?但是,京东方确实好转了。可惜,市场在怀疑中并没有给京东方应有的待遇。

那现阶段,是LCD、OLED的双线逻辑。

所以,还是那句话,TV面板在复苏,OLED供需紧张,IT面板有了好转的苗头,那么,虽然迟到,但老大的风采,终究还是会王者归来!

好了,记得加个关注,点个赞,回聊!