闲着也是闲着,聊点战略方面的事情,聊远一点的事情。当然,有些地方可能不够准确,还请各位斧正。

32寸、43寸,减量;

50寸及以上,加量;

非主流尺寸,加量。

那按这种情况,预计2024年,32寸、43寸,价格上涨更快、幅度更大些。

回到正题,之前聊过,LCD面板的发展史,是三国四地,日、韩、湾、陆,如果谁不敢拼着巨幅亏损逆势上高世代线,那就是等待淘汰的命运。日本率先发展出全产业链,但在全球经济衰退时不敢拼、不想拼;而三星则祭出逆周期大法,在日本裹足不前的时候,大肆建厂上产能,然后一举超越日本,日本面板业无力应对,就此逐步淘汰。

剧情如此反复到现在,TV-LCD面板,陆厂市占70%左右,湾厂20%,日韩10%左右。韩国的三星,已经彻底退出;LGD还剩下广州线,大概率将出售,有能力接手、且愿意接手的无外乎京东方、TCL两家。日本的夏普,从股权关系,可以归到湾厂。

所以,TV-LCD面板的竞争格局,已经演变到陆厂与湾厂的对决。那谁会被淘汰?或者说,我们如何淘汰湾厂?

陆厂占了一个后发优势,新建的产线,多数是8.5代线及以上,京东方还有两条10.5代线,TCL科技还有两条11代线。而湾厂,因为进入面板行业比陆厂早了一个时期,多是5代线、6代线等,个别8.5代线。这就是差别。如果是32寸、43寸,或者其他中小尺寸,差别可能还不是很大;但如果是50寸及以上,低世代线的切割效率就差,远不及8.5代线及以上。

所以,如果以后的TV面板,以50寸以上为主,那湾厂的生存空间就被压缩掉了,也会慢慢走向淘汰。说极端一点,日韩的10%、湾厂20%,如果这30%的市场都被陆厂吃下,那会是什么样景象?

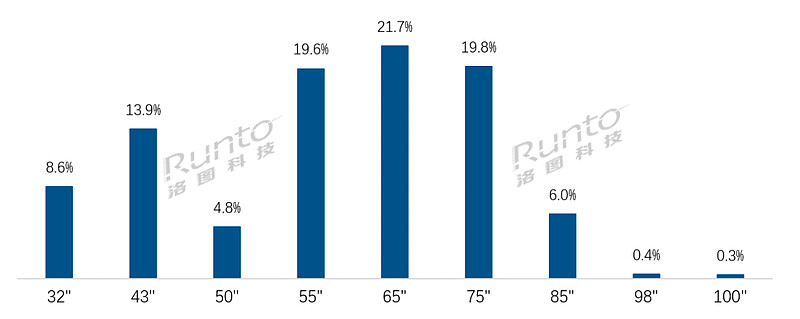

现在的情况,2023年的情况,大尺寸化的趋势越发明确。全球市场的平均尺寸,应该在50寸之上;中国市场的平均尺寸在60寸之上;中国市场的前三大主流尺寸,依次是65寸、75寸、55寸,具体如下:

同时,因为8.5代线以上的高世代线,绝大部分集中在陆厂手里,所以,陆厂对超大尺寸的话语权更强。

所以,面板头部厂商,将产能侧重于超大尺寸,推动TV的大尺寸化,一方面可以消耗自身过剩的产能;另一方面,尽可能抢占超大尺寸TV市场份额,挤占湾厂的生存空间。长此以往,湾厂势必要走向衰亡。

但是,还有一个问题,三巨头减少32寸、43寸面板的产能,又会推动这个两型号的面板价格上涨更快、幅度更大。那么,湾厂如果只做32寸、43寸,可以一直苟活下去吗?

………………

还有零星几件事:

这周,着重看下,洛图的预测数据,看能否确认TV面板在2月份涨价。一般来说,价格博弈到最后,如果有品牌商想提前一点备货,那很容易把价格带起来了。

1月19日,苹果MR开放预售,一售而空。主要是硅基OLED产能低,本身备货就不多,再以苹果的用户基数,虽然贵一点,但被抢完也很正常。就看市场怎么解读这件事了。

华为P70系列,有可能是京东方A、维信诺、深天马A、TCL科技四家供应商。一是,华为、荣耀近几年是典型的混屏策略,不算意外;二是,京东方可能是推动涨价的“刺头”,被平衡一下也很正常;三是,OLED当前处于供需紧张的状态,华为又属于突然放量的插队生,一家独吃华为订单也不容易的。