此为临时链接,仅用于预览,将在短期内失效。关闭

有价差,银行让利了吗?

窗口君 窗口说 今天

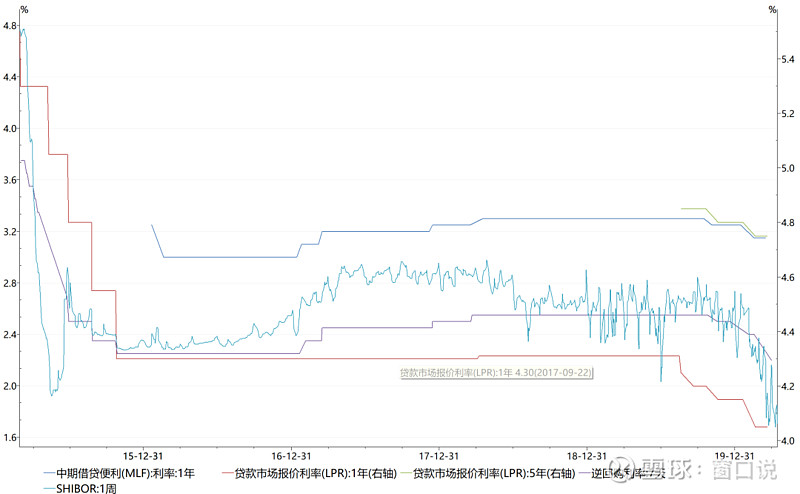

最近利率下行的厉害,市场一致性预期,LPR意在引导贷款利率的下行发挥了很重要的作用呢,LPR的下行一直说是非对称的降息,由于存款方面的利率短期下降是没戏了,所以进一步压缩银行的净息差。

之后,央行又下降了MLF、逆回购利率。对利率进行预期性管理,这造成了现在市场资金利率一直维持在低位,钱便宜了。发行企业利率一降再降,现在一级市场火爆的不行,发行利率也一再降低,这好像是一件好事。

可是我们观察结构上容易发现,现在利率发行的越来越低的基本是大央企,大国企,评级基本是在AAA以上,信仰很强的企业,从过去一年来看,这类企业净融资规模居高不下,这造成了这类企业占据大量的金融资源,已经超过了他们实际的资金需求了。

债券市场总是嫌贫爱富,对于有强背景的企业,哪怕是不赚钱,也可以把钱给你。对于中小机构,哪怕是你机构再健康,业务再好,也不会把钱给你的。信仰超过了一切的尽调,也可能是因为现在中小机构风险普遍较大的原因,但外部的选择,也可能加剧了中小企业生存的困难,中小企业,甚至是较大的企业也一样。

随着降成本逐步成为了主流,一些可以以低成本融资的企业,开始置换之前高成本的资金,但也仅限在资质较好的主体。降息的时期,对他们来讲就是最好的时候,可以发债买理财,赚息差。

那这是不是一种资金套利?如果不买理财,可以逆回购出给非银,这部分的利差更大了,好像这么做的也不多。

这种非对称的降息,是要求银行向实体让利。但有一个问题,该哪些银行向实体让利呢?

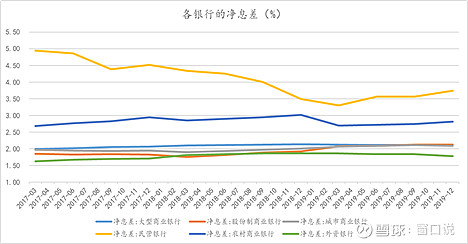

这有一个问题,民营银行的净息差反而是最大的,稍低一点也是农商行。大行和股份银行反而比较小,这个和我们常规的印象也不太一致,但是琢磨银行的本质,这也是常理。民营银行拿不到好的项目,只能做一些风险相对高的客户,所以收的费用会更大。对应的不良率和资本充足率就很能说明问题。大行对应的大客户,大行对收益要求也没有那么高的需求,所以息差小也是正常的。但说过来,那降息会挤压银行的盈利空间吗?银行真的有给中小机构让利吗?值得仔细推敲。

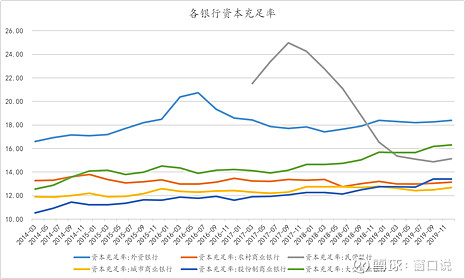

民营银行在有数据以来,资本充足率快速下降,但净息差反而是最高的,客户资质不断的下沉,这其中也有很多值得思考的地方。近两年有点触底的缓和,可能业务也做满了,要么是不良压着,搞的核心资本不够。

但银行的二级资本债基本没有什么人买,所以中小行只能上市补充资本了,近两年来,上市的中小行井喷也说明了一些问题。

大行一直以来对中小企业支持可能真的不多。但对于大客户,尤其是AAA以上的客户,支持力度一点也不小,不然利率发这么低,哪来的钱买的?以中小行的净息差来看,这点票面利率,可能还真满足不了。

银行让利给了大企业。也没有解决流动性分层的情况,不同的风险可以不同的定价,但大行对中小机构支持力度的不足,根本上无法解决当前资金的结构性矛盾。非对称降息根本上是给大机构降息,在银行负债端没有大幅度下降的前提下,那么资产的收益率可能还是维持息差的关键,那么收益率怎么才能有保证呢?这有点意思。

另外,多问一嘴,现阶段国债有没有配置价值呢?交易是基于什么做的呢?CPI4.3%、天量社融、稳投资是硬逻辑吗?