关注我们 不断进步才是我们该有的现象

窗口说

写一点简单的分析

这是一个讨论过的公司,也是我关注的一个公司,之前在上课的时候,我们老师好像也关注了这家公司,老王出事的时候,那是跌出来的巨大的机会,当时接盘的人,现在都赚了不少。那次类似是危机买入的机会。不管是债券还是股票,只是股票在当时反应还是大于债券,毕竟流动性会更好。

新城是一家有特色的好公司。但是A股现在买还划算吗?最近增发的价格在13.7元,真的很低耶。这样的好项目,怎么轮得到我们呢?

现在的股价呢?个人感觉马马虎虎。最近那个超低的定增是怎么回事?基本三折。不知道有没有人研究过?

这是一个高波动的股票。所以,长期的增长要拿得住,比较挑战心脏。当然,我们要说的是债券。

1

说回来,新城到底是一家什么公司?个人研究了一下,发现新城控股是比较特别的模式。地产行业玩家很多,玩法也各不相同,新城是一家比较有特色的公司,与其他的同行做大并降低融资成本,形成优势再大鱼吃小鱼不同,新城的商业+地产的模式非常成功。10年前,新城还是一家区域小公司,市场上熟知的并没有几家。后来的吾悦广场做起来,一炮而红。他的模式又与万达不同。

万达是在全国一二线城市做商业地产,曾经的万达广场是一个大城市发达与否的标志。现在的万达也已经入驻三四线城市。在万达周边开发文旅项目,万达的地产住宅并不多,他是一家纯度很高的商业地产,万达的老王一直醉心于文旅项目,记得曾经让迪斯尼在中国30年不盈利的名言,还有各种足球赛事等等。

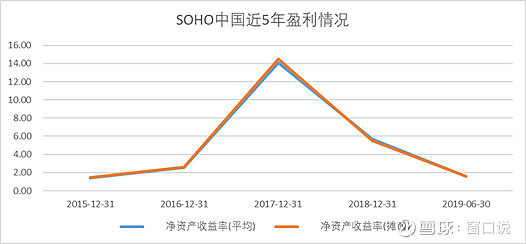

新城的成功在于他的入驻三四线城市,走的是农村包围城市的道路,并获得了极大的成功,而这几年,大品牌在三四线城市不断的下沉,新城更早的抓住了这一机会。其实商业地产收益并不高,看一下soho的报表就可知,纯商业地产的模式并不好做,ROE很低,在二级市场的估值也不高。倒是账上趴着一堆现金。

2

新城控股是怎么做成的呢?

新城的核心是通过吾悦广场的品牌低价拿地,营造商圈,再培育人气和地方政府合作,搞建设。新城赚钱的是广场周围的住宅和商品房。因为土地成本低,可以采用高周转方式出售获取利润。新城的土地储备很高,而且成本低,所以后期的爆发力很强,快速的周转让他进入的克而锐的前10房企。房屋的均价在1.15万元。

2019年度的土地储备货值和权益货值,新城控股排名仍然靠前,而且接近万亿的水准。已经非常靠近头部的企业,离龙湖也仅一步之遥。

新的租金和住宅的协同效应很强,这个模式很难去复制,吾悦广场的模式就是新城控股的核心竞争力。而足够的弹药储备,可以为未来业绩做支撑。

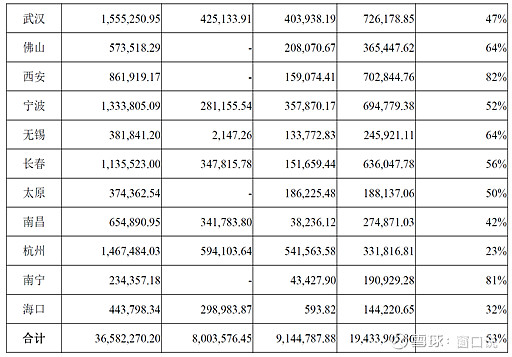

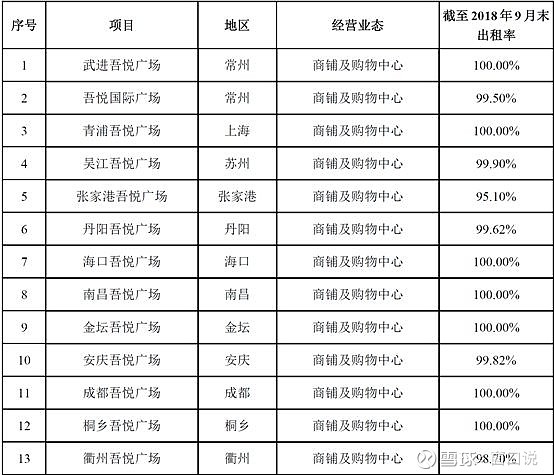

新城控股也在逐步的向一二线城市拿地开发正在开始去化货库存。这个数据是在18年三季度的。

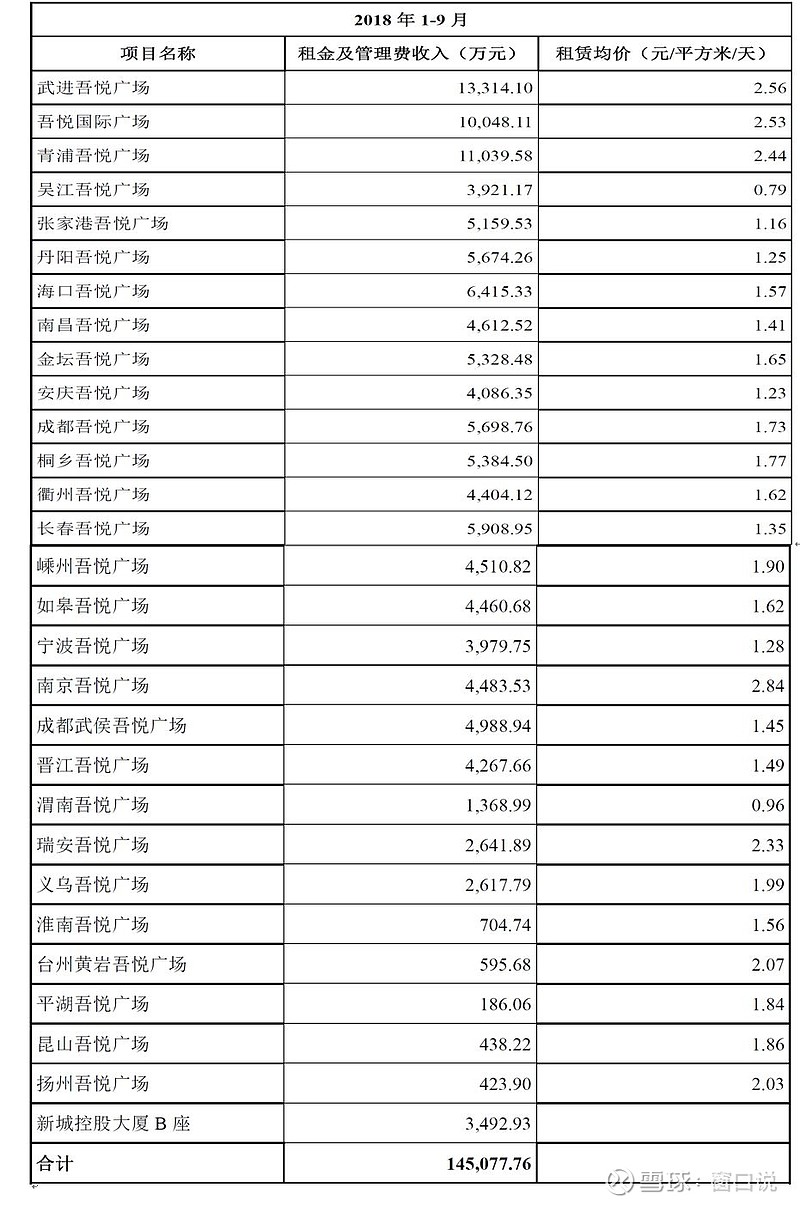

再看一下现在的租金收入情况,还有商业物业的租金收入情况:

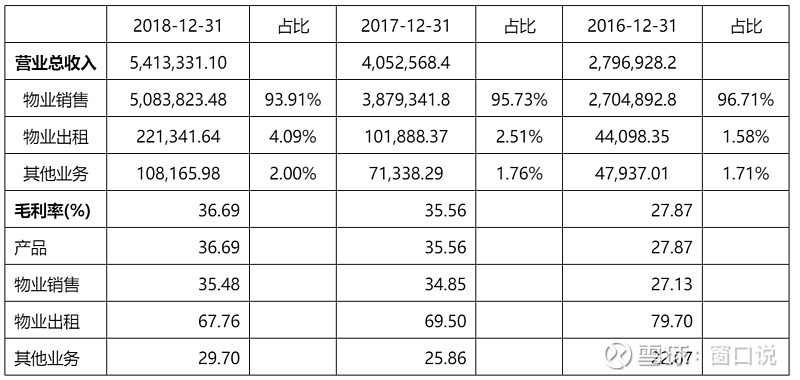

上一年是10.45亿,2016年仅2.6亿,租金收入高速增长,随着后期吾悦广场进一步开发,租金收入会更进一步的上涨。当然,上涨也需要有人气在,运营水平也很考验做商业地产的公司。吾悦广场出租率基本在100%,未来收租仍然可期。

公司的主营业务很突出,营业收入和物业的租金收入都在高速增长,整体的毛利率稳中有升。与同行业对比也在均值以上,经营情况一直很好。

3

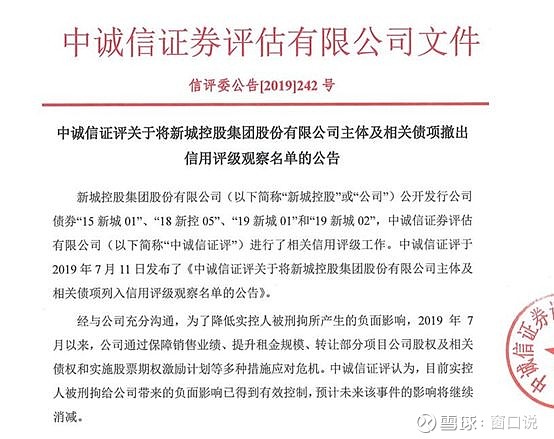

从公开债务情况来看,最近三个月,新城的债券收益率在不断的下行,有兴趣的看一下,他的隐含评级,可以猜测,这家公司基本往高评级靠拢了。我个人看,现在的新城控股的债估值仍然比较划算,性价比不错。三年左右在6.5%,更长期限的在7%以上。加上久期骑乘还是很不错的。负面消息已经消化完了,所以他家信用风险短期内可不用担心了,重要的是现在买入的价格。

但是债务增长情况可能需要说明一下:

从当初的百亿销售额跨入了千亿俱乐部,近新城控股进入高速发展期得益于快速拿地。2018年上半年,新城控股继续激进扩张,新增地块82幅,新增地块占去年全年总数的67%。一边疯狂拿地,一边疯狂举债。截至2017年12月31日,新城控股的负债总额为1575.45亿元,而截至2018年6月30日,新城控股负债总额则上升至2174.62亿元,半年时间里,上市公司负债总额增加了599.17亿元,增长近四成。截止三季度末,公司的净负债率为95.5%。

但对于债务,我们要理性看,房地产项目的回报率是要远远高于债务利息(如银行贷款、公司债、信托等的利率高的话也就7-17%左右,而项目年化回报率一般都在25-30%乃至更高),在这种情况下,企业借的钱越多,发展地就越快,简单来讲就是钱越多、地越多、发展越快、规模越大,这也是融创、恒大、新城控股等一路高负债、高增长、高土储的原因。当然高负债的前提是要控制好成本(别老去当地王),另外,销售顺畅、迅速回款。这几个环节没有问题,公司经营情况不用太担心。

其他负面:公司的股权质押比例较高不过股价涨这么多,之前的平仓风险也该消除了。之前公告说几个大股东的平仓安全线较高,也有很大的操作空间。

4

关于房地产的其他看法:

在天朝,地产和ZF一般是利益共同体,房价中接近一半的成本是土地出让金和地增税,这些都是要上交国家的,所以地产的净利润也在10%左右徘徊。如果房价下跌,损失的出让金和税收,影响经济,也影响就业,房价下跌可能性还是比较低的,现在的政策也是稳房价而已。所以要理性看待房价的波动。

如果房价去泡沫的情况下,房价的下跌肯定不是上面的选项。现在房地产行业在不断的向头部房企集中,行业萧条吗?其实不见得。如果销售增速下降了,行业也不会立即出现萎缩。现在改善性住房开始抬头,房子以后只会越盖越大。中、大户型后面会是主流。房地产有着16万亿的体量,带动的相关行业更是庞大的经济要素。这个行业里,可以容纳很多的大企业。只是未来会更加的激烈。TOP榜上的房企,份额会越来越大。未来有竞争力的公司,还有1-2倍的增长空间。

房子建设周期三年左右。现在哪怕是高周转,平均下来也要2年多一些。只要是高速发展的公司,就会不断的拿地,不断的融资,负债的增加,经营现金流为负是正常的。未来房企的竞争力除了是产品和服务之外,拿地成本也将成为关键一环。

因为现在地产是超率累进税率,以新控股的毛利率35%,净利率17.09%进行瞎算(不保证准确),那么房价下跌27%,公司可以实现盈亏平衡。如果净利率下降到21.5%,那么房价下跌23%,净利率还有13.5%。

所以,有足够的安全边际,房价大幅度下跌会发生吗?谁知道呢。

房地产报表还有一个比较好玩的地方:

由于土地和在建的物业基本是以成本入账的。尤其是在前几年屯的地,这些资产的实际价格基本高于账面价值,房地产的资产和净资产都存在被 低估的可能。由于房地产收入确认会滞后,费用计入当期,所以存在收入费用配比期间不一致的情况,利润指标可能也需要再想想,所以要多看毛利率。

以上。

chuangkoushuo

透过现象看本质 其实很简单