关注我们不断进步才是我们该有的现象

展望有什么用?

最近看了不少的展望,没忍住,在写万科的同时,也来说两句。展望和我们说最多的就是明年可能比今年要好,都亢龙有悔了,还说什么。

开始补库存周期,制造业要回暖。房地产投资增速缓慢下行,基建要回升。

开始稳增长与通胀的平衡。

债券仍是还债大年,还是要注意违约风险。经济转型不容易,要守住风险,总需求仍然偏弱。

然后就是美国大选再发表一些看法。

个人觉得没什么意思,说的一些怎么着没有错的话。当然,实话总容易被和谐。

也理解了。

1

这段时时间写房地产企业,让我对行业有了一些新的认知,最近在写万科,提到这个公司,不得不说提的一个人就王石,还有他背后的管理团队,号称是业内最专业的地产职业经理人。之前也有买过万科的股票,那时候,万科股价只有9块出头,可惜的是,在宝能举牌之前,我就跑了,当时最高也就14块多一点。当然,和现在的股价相比也是差了一大截。可能对于万科的研究不够深入,所以中间持仓的时间不够长。

最近就花了不少功夫研究了一下万科。当然,做债,也主要是看债券的风险了,但是万科,有什么好分析的呢?AAA,地产行业扛把子,而且融资成本出奇的低。这部分溢价可不是什么企业都有的。一直困惑的是,万科到底是谁的企业?是民营还是国企?估计至今也没有有一个定性,就像鲁晨鸣一样。

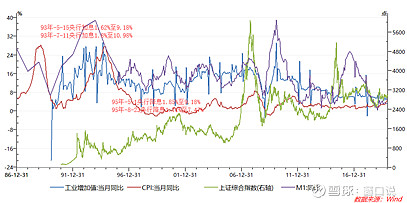

那么透过万科,我们可以看到过去的30年之间,地产与宏观经济的一个关系。1993-1994年我们国家在经历着大的通胀, 1993年,仅上半年的工业总产值就比上年同期增长25%,以广西北海为例,原先,它只是一个有20万人口的城市。在1993年的发展热潮中,这个风光秀丽的小城的人口一下子发展到近百万;从事房地产的公司从6家猛增到1200多家;一幢幢还只是立在图纸上的花园别墅的价钱在短时间内便被炒高几十倍。1993年初,全国大大小小的开发区增加到了2700多个,是一年前的20多倍。经济持续高烧导致生产资料价格猛涨--1993年,钢材、水泥、木材的价格比上一年上涨了50%以上;这一年,全国消费品价格平均上涨了13%;全国固定资产投资比上年增长了50%以上。为了给经济降温,央行加息。

之后,94年这一年,全球股债双杀,交易员都应该了解一下,这一年,号称全世界债券大屠杀。1994年2月4日至1995年2月1日,美联储7次加息,将基准利率从3.25%提升至6%,加息幅度2.75%,前三次各加息0.25%,随后四次各加息0.5%。1994年美国30年期国债收益率上行约200个基点,收益率曲线倒挂。1994年美元指数下跌8.38%,黄金下跌1.92%。

之后95年墨西哥危机,97年亚洲金融风暴,98年俄罗斯经济危机,大家就比较熟悉了。

扯远了,回到94年,经济从过热逐步降温,上证指数下跌22.35%,股市虽然参与方不多,但皆损失惨重,也在这一年,为了提升君安证券的营业收入,从央行出来的张国庆开掀起了著名的君万之争。

这一年,宏观经济也不好。

2

再看一下,离我们最近的万宝之争,在2015年12月,这一年,股市正在经历着暴跌,国家队刚进场,但1元旦的时候,开始了股债2.0,这个经历我们想着大家应该记忆犹新。

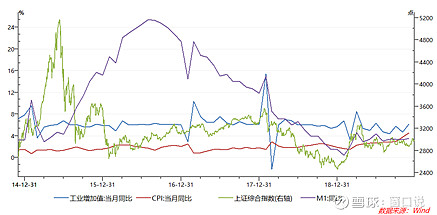

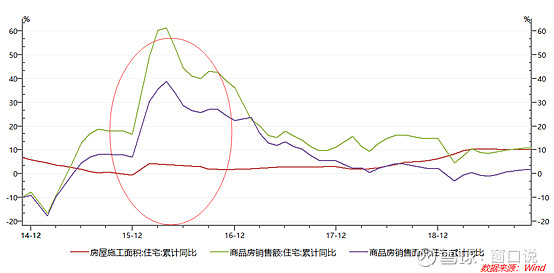

那这一年呢?我们国家经历了什么?大经济学家们提出了经济进入新常态了。开始大众创业,万众创新。12月份的中央经济工作会议开始强调“去产能、去库存、去杠杆、降成本、补短板”。年中的时候央行降息0.25%至5.1%,但经济仍然没有得到刺激。也是这一年之后,房地产开始了第二春。

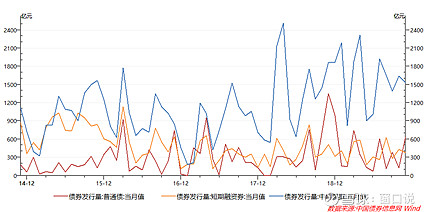

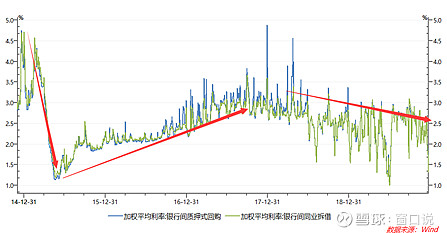

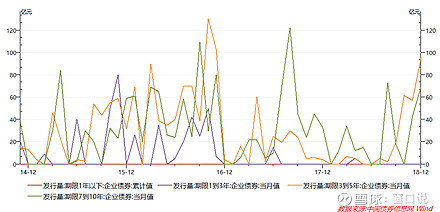

15年至16年之间,M1不断增长,一度高达24%,市场流动性开始泛滥,这时候,融钱非常的便宜。大家很容易融资,这个期间,债券大牛市,债券一级发行量开始猛增,而且利率不断的创新低。以至于2016年开始频频出现在卖方研报上的“资产荒”,所有的资产都买光了,收益率不断的创新低。

只要买债,拿着不卖,半年一年之后,估值下几百BP是常有的事。之后,可以兑现利润,也是在这一阶段,诞生了最近一批靠债券业务实现财富自由的人。比如说,养券的,比如说代持的,比如一级的销售领导们啊,比如说出章的。说到出章,大家都懂的。要是早入行几年,那就不用现在这么苦逼写文章了。

不过好一点的是一级的定价还没有现在这么扭曲,一级的返费也还在,也不知道结构化是何物。那时候业务也不用这么费劲地喝。虽然也有吧,现在是喝了也没有业务,纯拿公家的钱白喝。

发了这么多,3-5年的肯定发的最多的,因此近几年还债的也肯定是最多的,然而最近的流动性分层、信用分层,到期之后续不上,那么违约的肯定也是最多的。但7-10年的也很多。当时流传的周天王的那个篇文章,要发债的赶紧在这几年发完,之后就发不出来了。不幸被言中。其实,应该佩服的是能发出在7-10年这些人。但是可惜的是,期限太长,大家不买,所以只能各种3+4、5+2。实际上真正意义上的长债,基本没有。所以为今天的行权事件埋雷。

但天王没说的是,你发了,到时候可能还不上。因为要赶上这一波还债高峰周期,而货币政策和市场偏好已不可同日而语。

只听了前半句,要多想想和理解后半句。不然爆雷才是正常的,实事告诉我们,大家都没有想和理解,只能是现在恶性循环了。

所以不得不在这几年到期的时候,和投资人扯皮,劝你们不要行权,你们要行权,我就违约。我劝你们善良。最后,行权也可以被撤回了。行权的量超过我们之前商量的量,都被撤回。对不对?不禁又让我想到了某PPN的梦幻操作。最近3到5年期的债也开始了3+2或者2+3了,同样的戏码,以后还可以看见,毕竟有前辈们的成功经验。

又扯远了,回到万宝之争,看着万科的股价不断的创新低,宝能就出手了。宝能之后有钱,肯定是之前监管的那位掌门人放宽险资入市导致的,A股的恒大概念当时也是很红火,最终都被割了韭菜。万能险在发行的投资范围上一直都很宽泛,这也给了野蛮人的机会,宝能在野蛮人的标签下不断的增持。高层之间的关系也是维护的很好的,像君万之争时候的会里张姓领导与万科郁领导的关系,张姓领导交友广泛,而项姓领导同样交友广泛,不能再说了。万科因为没有实控人,管理层那点持股比例完全可以忽视。最终,宝能成为了第一大股东,又要开始改选董事会了。

可能之前南玻A的经历,给了他们信心。所以姿态比较高,引来了王总的那句:我们不欢迎民企当万科的大股东。同时说出了这句:在社会主义国家,纯民营的企业不可能成为行业老大,因此万科必须要引入社会主义体制的、国营企业的成分。所以这么多年来,万科一直是华润集团占第一大股东。宝能低估了万科资产负债表以外的信息。低估了领导们的能量。最终王石当时可以“非常自信”地表示,“虽然现在万科与宝能之前股权之争还在进行之中,但是非常明确,结果是非常非常清楚的。"

所以,万科内心深处也是鄙视民企的,与国企站队。所以你说万科到底是什么样的企业?他自己承认的万科是混合所有制。国资60%,民资40%。从那时候起,国企已是吃香的企业,大家都偏好国企,但只是流动性比较好,民企的融资没有现在这么难,所以民企并没有受到太过严重的歧视。只要收益高一些,那么发债基本也是用抢量的。所以,万科坚持否认自己民企,其实有远见的。不然又要用民企的定价来评估万科的估值,那成本高了去了。

但是这些年,我们国家的房地产真的是繁荣的不行。

所以,宝能肯定要搞万科了。房地产才是离宏观最近的产业,地产好与坏就是宏观经济的晴雨表,A股算什么呢?好坏全是散户在跟风。国家开始去地产化,但是地产短期内还是国民经济的最大产业,稳定器,能容下最大体量的资金。限制地产,经济肯定会有阵痛。所以,如果房地产都不好,其他行业肯定也受影响啊,那明年怎么可能会好呢?但我们看到的数据,房地产是明紧暗松的节奏,所以,大家对去地产之后的变化,还是没有信心。去地产之后,基建能跟上吗?经济动能怎么切换,短期之内,有谁能替代这个行业呢?都说地产绑架了中国经济,其实这是实话,只是都不敢承认而已。

3

对于居民来说,你除了投资房产,还有什么投资工具你可以放心的?P2P已经让人失望了,只能买各种宝?这点收益能接受吗?但也没有办法,高收益的不可靠,低收益只能勉强接受了,所以之前有发货币基金的公募这几年会过得比较好。体量大成本低,管理难度主要是流动性,成功率还是很大的,稳赚不赔啊,但货基已经不让发了,所以小公募基金也没什么戏了。

银行出了理财子公司,肯定也会发行现金类资管产品,那公募货基的竞争程度就加大了,因为银行才是离大妈们最近的机构。公募基金没有这个销售能力,是不是也要去大力搞混合了?做高点收益,去竞争一下。协会对股权类、混合类的备案据说比纯债的快不少啊。上面是有支持的。

如果真的想预期一下明年的经济形式,看一下中小企业的融资情况就能了解。民营企业作为经济中最为活跃的成分,受到分歧也是我最近几年感受最深的,今年的资金分层不是领导几句话,发个文就可以改变的。

银行那群人聪明的很,民企未来也好不到哪去。

中央经济工作会议重提了改善民营企业融资环境,之后也出了一个文《支持民营企业改革发展意见》,我给好好地研读了一下。28条,拳拳到肉。深化放管服,简化手续,大幅放宽民企的准入。感觉对民企支持十分的大。

但是有一个问题,干这些,要钱啊,民企钱从哪儿来?意见提出了开放民营企业的股权融资。比如新三板、创业板、可转债、区域AMC等,另外,加强授信免责机制。

好像都很利好。但是授信免责很难落地,因为现在银行的体制,一言难尽。再说了,国情这样,也不是一家银行可以解决的。

中小企业融资难,融资贵的问题自我懂事以后就经常出现的字眼,到现在仍然没有改变。唯一对民企没有歧视的地方,只有A股了,所以民企要是改变这个情况,那只能上市了,或者搞股权融资了。权益类资产,可以更加客观的评估企业的价值的增长情况,更看重企业的盈利能力和成长能力,也就更可以去憧憬一下未来。

这个天性决定了民企扩宽融资渠道的可能性。但由于文化导致的实控人担心自己的股权被稀释,被动减持自己的企业,以后企业变得不是自己的了,所以对这个出让部分股权融资积极性也不太大。定增也只是原来几个股东加下找几家银行做一下优先级来搞搞。自己的股权也没有受到什么影响,这样才可以。

但是意见出来之后, 我发现股权投融资的招聘开始变得很多,大家都在招人,工资也老高。想想也是美的很。会不会像之前券商债券的事业部那样呢?招的太多没有业务,又要裁掉一大波。不过,我觉得,股权机会可能来了,又有一波人要发家致富了。

最近看的比较多的就是对明年的经济形式做展望,其实有什么好展望的呢。一年只是人为定的一个期限,但现实的情况现在的融资的情况,民企备受歧视,未来能好吗?债券市场的信用分层能好吗?在大的周期没有改变的情况下,这几方面还是和现在差不多的。

还是城投吧,事少。

那什么时候钱会再对民企友好呢?等产业升级完成之后吧,等流动性再泛滥的时候吧。在加息不确定,降息不确定的环境下,民企就是这样半死不活的,没有钱,国企过度融资,利率发的越来越低。“国有资产荒”,民企资产无人问津。民企暴雷违约,才是常态,哪怕现在已经感觉到民企这么下去肯定是不行的,但短期内,这个偏好真得很难改变。不信去问问你们的大腿吧,去问问押AA+民企,给不给过。

就像那句说的,民企违约一堆事,还是城投吧,事少。

4

如果实在有钱,而且想要高收益,风险偏好又高,可以去搞搞高收益的债,打大折赌一把,说不定还真可能赢了,我之前说过,国内所谓高收益市场不会和美国一样,因为现在还非常不成熟。

现在买的是违约或者快要违约,一堆负面的债,风险评估也没有可参考的数据,对于高收益的建模,其实和扯淡没什么区别,只是一提起高收益三个字,比较高大上,让人觉得你比较狠,口味比较重。

买高收益的都是哪些?肯定是那些私募,或者中小券商自营。现在的垃圾债成交量是微乎其微的。他们不是那种大体量的资金,所以很难形成一个产业。从交易上来讲,他们买的也是从别人手里打大折的券,是人家风控要求出仓的债券。大体量的资金,银行买吗?不买,保险买吗?不买,大券商买吗?不买,大基金买吗?不买。所以只能是小众的品种,也只有他们买,风格不是投资,而更像是交易,像秃鹫那种寻食,有赌的成分。当然,做这种债都有赌的成份,只是大资金不愿赌。小资金也只买1千万2千万,能超过3千万都算是大单了。都和过家家一样。

买了之后,基本是互道傻逼。

对于一级来看,这个高收益群体,也没有形成。谁发行票面利率可以接受到10%或者更高?AA+高收益估值都十几、二十了。你再让他们发一个十几的票面,发行人肯定给你一巴掌拍死你。

高收益投资者也不是解决高收益发行人的发行问题,发行人接受也要很久,总之这段路还有很久很久很久很久。

还是城投吧。事少。

chuangkoushuo 透过现象看本质 其实很简单