关注我们不断进步才是我们该有的现象

精明的老孙

这部分主要是基于融创的财务情况分析他的信用风险,分析他的风险,要基于融创的业务模式。

其实我们觉得融创是没问题的,买的话,主要是价格是不是合适。比较疑惑的是,融创算不算高收益?在AAA的品种里,他的收益其实不低,在交易所可质押债里,他的质押率71%也不算低。但又和正常AAA高达80%以上的质押率又有差距。

融创=并购=高负债=有钱。

现在我们就来扯一下。

好好看,前方高能。

1

我们来研究一下融创的财务情况:

看一下近几年的报表,可以发现一个问题,融创的模式是并购模式。但老孙最近说融创很多的项目都没有出钱,钱都是别人给的。这就有点意思了。

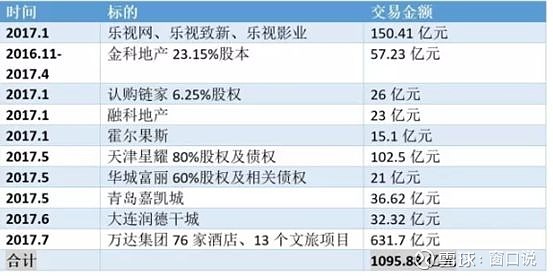

网上一张截图:

白衣骑士不是白叫的。加上万达,总金额超过了1450亿。也就两年的光景,真能花钱啊。

如果以前没有买上房子,可以买一些融创的股票。哈哈哈,合着也是这么多家公司的股东了。

感受一下股价:15年8月份,3.11港元,当前43.4港元,4年近15倍的涨幅,令人窒息的收益。

当然,我们主要分析他的模式,进而判断他的信用风险。其实股票也可以聊一下。

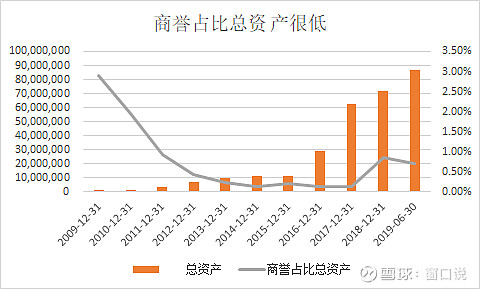

商誉却低的吓人

这与高商誉横行的今天来看,是一个比较稀有现象。

2018年年报,公司总资产7166亿元,商誉为61.6亿元,占比仅有0.86%。而在2017年,占比更是只有0.13%。

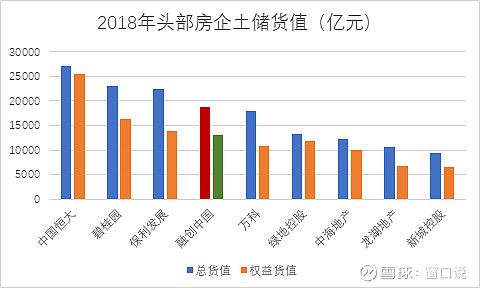

目前,融创的销售额排在行业第四,前面分别是碧桂园、万科、恒大。

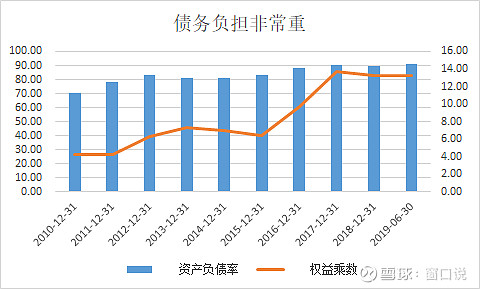

但再看一下,融创的资产负债情况:

在去杠杆,和限制地产融资的情况下,融创杠杆没有明显的下降,在2015年 后,资产负债率和杠杆倍数,仍一直处在高位。

那我们不禁就要思考,融创这样下去会不会有问题?为什么会这么高的负债呢?这样下去会不会违约?这个负债是良性的还是恶性的?

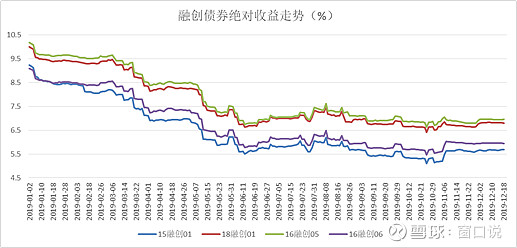

看一下二级债券市场的估值:5月评级上调之后,嗯,估值看齐AAA。

在去年底的时候,融创的估值超过了 10%,说明大家还是很担心的,但现在又回到了正常的水平,如果了解这个公司,是不是有一波行情可以赚呢?

这个主体信用的高度波动性,在债券的价格上反应的特别明显,市场的情绪和他的估值一样。

再引申出问题,房地产企业怎么看?严格调控背后,对于发行人主体信用风险有何影响呢?

那现在的收益率,是不是仍有配置价值?同一个主体,不同的收益率,是不是有套利空间?

我们以融创为样本,来探讨一下。

2

之前顺驰时期,老孙就以高周转来运营,这个快,就是调整付款和回款节奏,把现金流压榨到极致。这与现在的IT供应链管理有的相同之处,原来联想工作的经验用到了房地产上,融创主攻高端住宅和商业地产物业开发,创始人老孙持有47.7%股份,直接竞争对手就是万科。

在收购了万达之后,还涉及了文化旅游,长租公寓,酒店,养老地产等。

从顺驰到融创,最关键的一个环节就是『拿地』。对于房地产企业而言,以拿地为中心进行供应链管理,通过拿地,开发,出售,回款进行循环,使公司的项目得以不断的运营,但是,中间以什么价格拿地,什么时候去拿地,什么时候开发,整体回款的周期是多久,这些都是房地产经营的诀窍,不同的管理人,有不同的理念,对这个供应链的环节,就有不同的偏好,进而产生了不同的结果。

2018年融创集团售金额持续增长,实现签约销售金额4480亿,同比增长21.18%。2018年,公司权益口径的土地储备总面积为11135万平方米,进入全国96个城市,区域分布有分散的倾向。全口径达到了16280万平米,2018年新增土地储备2039.98万平米,土储丰富,且整体质地较好,总体货值达到了1.87亿元,权益货值1.29亿元。土储中92%以上位于1、2线城市。

来源:克而瑞

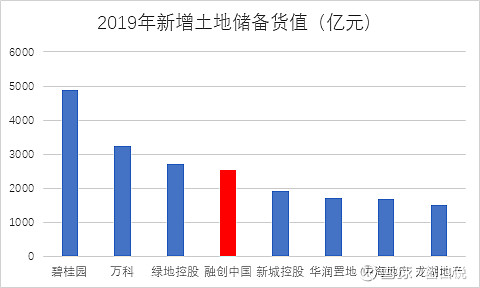

2019年,新增土地储备货值达到了2537.6亿元,排名第四。

来源:克而瑞

再来前十大土地分布情况(单位:平方米):

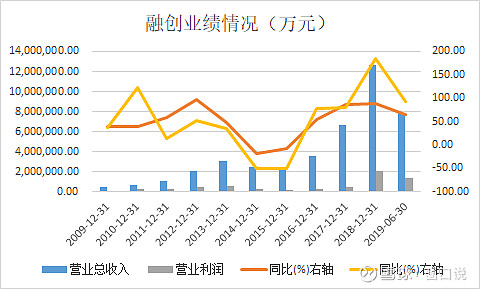

再看一下,融创整体的营收情况:

妥妥的一线玩家有没有?近几年不论是收入还是利润,都匡匡涨。

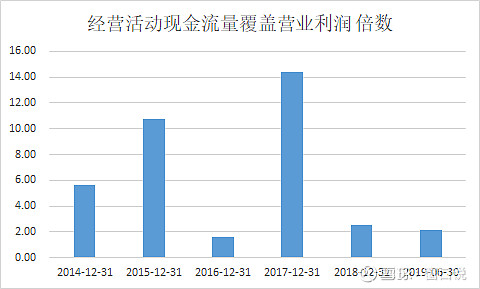

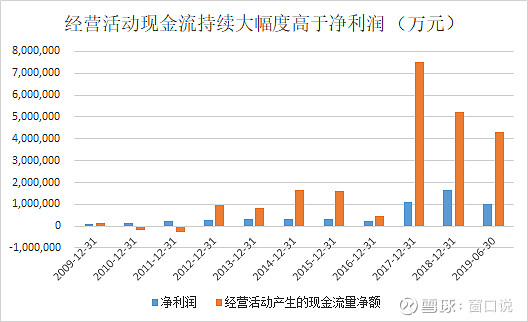

再看看现金流:

经营活动现金流量净额对净利润的覆盖,高的夸张。17年达到了14倍,而在18年和19年也达到了2.5倍和2.2倍。

这个巨大的差异主要是因为预收款的增加。导致经营活动现金流量猛增,这也可以从另一个角度来看,有相当一部分收入在未来可以确认,同时结转利润。这样的业绩支撑的厚度来看,基本面是不是很好?

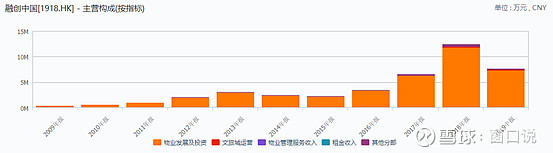

再看其收入构成情况:

主要是物业开发收入,为最为主要来源,占比超过了95%,其他业务收入占比则很少。

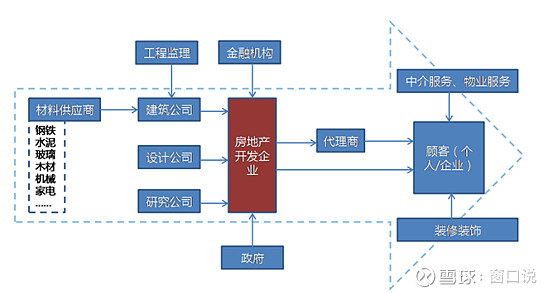

整个房地产行业,上游主要是建筑材料行业,建筑工程行业,处在充分竞争的环境下,房企对整体上游具有很强的话语权。对于下游,则是物业的管理和房地产中介,还有装修等。

3

我们从营业收入及利润入手,分析一下融创这几年的经营波动情况及背后的原因。

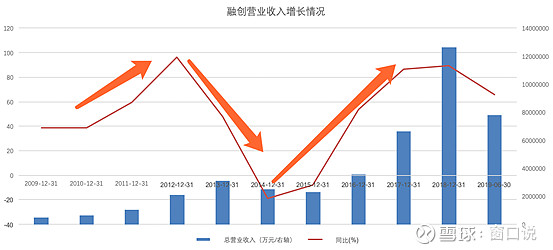

我们可以看到,融创中国营收入从09年开始增长,然12年之后触顶下降,15年触底回升。至18年产生峰值。我们就会产生一些问题这样的波动背后的逻辑是什么呢?

近10年以来,国家调控越来越严的环境下,房企的融资越来越难,但不难发现,公司负债一直处在高位,且资产规模和营业收入在不断的逆市增长,背后又是什么原因呢?

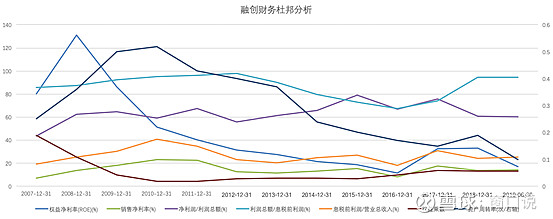

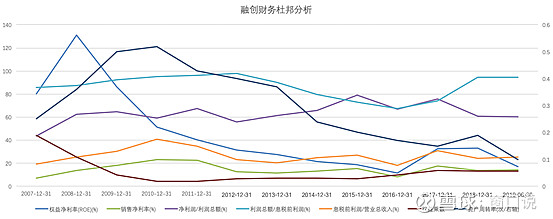

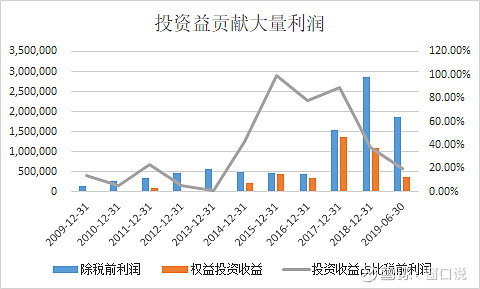

房企高利润,这是众所周知的,但融创的ROE显然不仅高而且波动特别大。如下图所示

我们从上图可以看出,融创的ROE在2008年冲高之后不断的回落,ROE之所以高,其利润占比均在高位,所以卖房子是真的赚钱,另外,我们还可以看到,资产周转率仍然很低,但,有一个数,需要我们引起关注,那就是他的权益乘数,在2008年高达25.31,意味着,用极高的杠杆,之后,ROE开始逐步下降,我们仍看可以看到,利润并没有变化,但权益乘数下降了。也就是融创的杠杆开始下降。之后,总资产周转率也在下降。

这个25.31是什么水平呢?就是在地产行业绝无仅有的水平,同期我们对比了一下万科,3.07,杠杆同样很高的恒大3.32,碧桂园2.32。龙湖3.52。只能说,融创不要命的方式玩的太牛了。

这么高的杠杆可以和上市银行对比了,从前图可以对比看出,在2016年之后,融创的权益乘数又开始提升了,15年6.44,16年9.67,17年13.66,2018年13.31。倍数就是这么高,我们看了同期的万科和恒大等公司,平均中位数在3.45-4之间,融创就是高杠杆的融创,这么看万科他们,财务杠杆实在太保守了。

有个常识,如果只有微利,只要你加足够的杠杆,那也会变成爆利,权益乘数就是有这么奇怪的魔力,08年倒下的雷曼最高也只有25倍了。那融创的杠杆倍数,在全世界范围来看,也是足够的吓人。那么2008年中国房地产处在上升期,叠加超级杠杆,那么融创的ROE变得十分夸张也可以理解了。

那么这么高的杠杆,融创为什么居然没有违约?首先处在房子发展的黄金十年,房价上涨,房子销售一年比一年好,08年处在经济危机的泥潭了,国家4万亿进行经济刺激,国家处在降息通道,让房地产,基建不断的扩张,资产价格不断上涨,融资环境宽松,这些可以使融创利用极的杠杆而不发生财务风险。

从内生的角度来说,那几年间,房子好卖,回来大量的预收款,而且房地产作为国家经济的稳定器,处在行业的中心位置,国家有良有好政策在支持,所以产生了大量的应付和预收款。这样也大幅度推高了融创的权益乘数。

之后的几年,我们也可以看到,融创的权益乘数下降,业绩得到释放,ROE下随着下行。但是整体的毛利率和净利润并没有受到多少影响。中间还有11年融创上市,资本结构也得到了调整。

高杠杆也意着,高负债,那么我们可以再看一下,杜邦分析中,息税前利润/营业收入,也在25%左右,2017年31.08,近几年来看,也是是相当的高,同期的万科24.12%,恒大高一点25.6%,保利13.44,之前网红泰禾也只有18.77%。可以看出来,融创和恒大的融资成本在行业内算高的,或者二者的杠杆在业内是绝对一骑绝尘。

再回顾上面这张图,从2012年到2016年,绿线显示销售净利率开始下降,权益乘数开始有点上升。权益净利率这根线下在下降,总资产周转率下下行的明显。

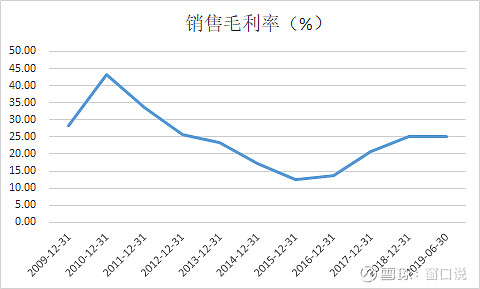

我们可以看到,ROE下降有销售净利率的下行,那么销售净利率下降,主要是因为毛利率下降。

那为什么发生了毛利的下降呢?我们从并购中找到了一点苗头。

我们着重剖析那几年间融创的并购。

4

融创的发展历史就是一部并购史,都说融创是靠并购上位。我们来看一下,过去的7年,融创都干了些什么,以致于影响他的毛利率。

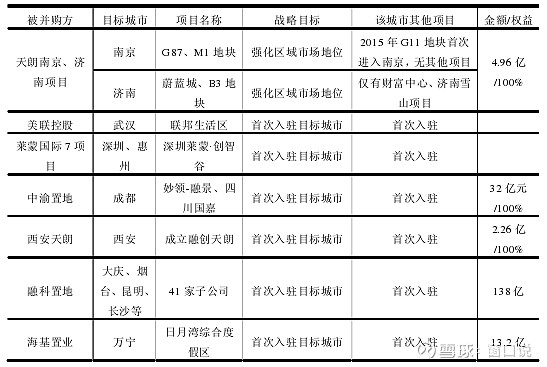

我们可以划分,融创通过并购的目的是进行全国范围内的布局,实现战略布局主要目的是入驻战略城市或者强化地区的市场地位:首次入驻城市在并购之前,在该城市没有项目,通过并购打开区域市场。另一类,只是在该地区只有少数几个项目,在该城市影响力较低,通过并购,扩大融创在该地区的影响力。

来源:武显志 融创并购案例分析

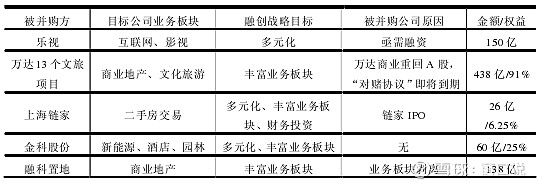

其次,通过并购,进行多元化布局,使之成为了除了搞住宅,还可以搞商业地产,还可以搞文旅。

来源:武显志 融创并购案例分析

通过并购,做大融创的业绩。获取目标公司未来可以实现的利润。

来源:武显志 融创并购案例分析

熟悉融创的一般对绿城的联姻,收购了湖滨置业等51%的股权,系绿城流动性压力,导致资金链断裂,后来行情好转绿城耍赖,这段时间并购因为房地产调控,而且在售的项目较前期有所下降,所以业绩并一定程度受到影响。

但是我们从A股并购的经验来看,并购之后,应该有确实的投资收益,且融创都是折价收购,也有营业外收入的增加利润总额的。那么净利润怎么可能又低呢?

一方面,融创的并购资金是其融资的借款,大量的借款,产生了大量的财务费用,另一方面,归根于其会计准则的使用,我们在看香港的上市房企,有大量的物业相关科目,如开发物业、预售物业等,根据香港的会计准则,要求你在并购当日按标的物公允价值入账,再并表,那么持有的物业,主要是土地和房产等固定资产和无形资产,那么重估之后,价值也会上升,而且不是一星半点。提升了并购的成本。那你在出售相关的商品房之后,利润就自然而然的下降。

从杜邦分析中我们也可以看到,资产周转率下降的原因了,就是因为并购导致的资产增加。分母不断的变大,那么数值就不断的变小了。另外,由于并购,业绩在12年已经释放,后期交房的项目较前期少了之后,营业收入确认少了,收入自然也下降,当然,在12年至14年之间,政府调控也有影响。这样也影响了ROE。

那么,ROE不断的下降的原因可以解释清楚了。那为什么还要并购呢?影响业绩,当然并购是融创提高周转的利器,可以避开一级土地招拍挂等一系列的竞争和繁杂的手续。而且还不太占资金,通过并购,杠杆撬动负债端的资金,规模的腾飞。再而可以进一步进行融资扩张。

老孙真的很精明。

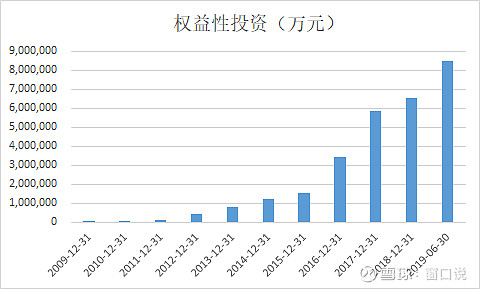

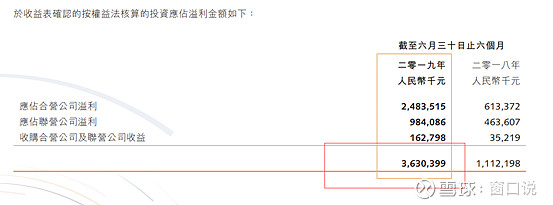

2015年之后,融创的营业收入开始增加,一方面是并购之后的业绩爆发。那么增加的资产我们在资产总额里看到了增加,从结构上看,我们可以发现,权益性投资不断的扩张,而近几年增加更快,2019年半年报达到了847亿。

增加的这些都是什么资产?

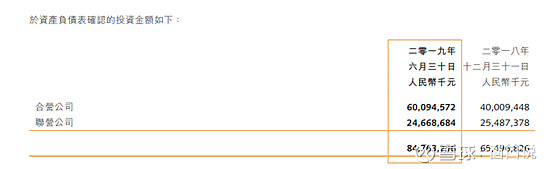

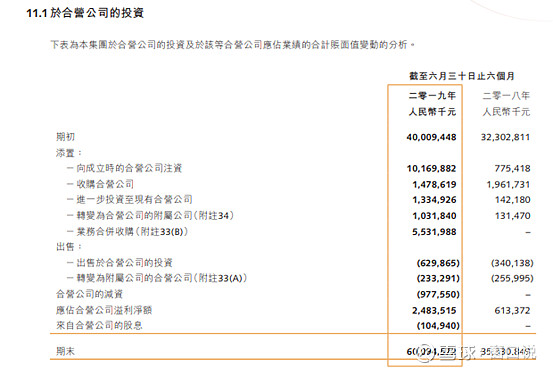

主要是融创通过收购,还有新设联营、合营企业。看他的披露:

由于这些企业没有控股,一般是属于重大影响的公司,所以可以对这些实体不并表,确认为合营安排。通过上面的并购例子的就记录在这个科目中,从财务角度看,这个科目所记的资产按成本法核算,之后按所持有的股份确认投资收益,当企业对剩余股权进行全面收购时,再调整账面价值。有点像我们的长期股权投资。

由于这样的特殊会计处理方法,尽管联合与合营的收入增加,但由于不并表,在合并报表中并不体现,但利润的增加由于所持有的股份确认的投资收益,使得利润总额增加,进而增加净利润。

那么就会有一个房地产企业普遍的现象:营业收入不变或者下降的情况下,其净利润在不断的增长。

这个属于当前房地产企业通行的模式,由融创首创,被同行业大量模仿。也造成了现在房地产企业向头部集中的格局。头部房企不断通过权益投资不断的将中小房企兼并,形成了行业强者恒强的局面。一般房企在新进入一个地方时,基本采取这种方式,与当地的房企进行利益捆绑,从而达到多方共赢。

从投资收益来看:

那到这里,融创在12年至15年之间营业收入下降的同时,利润并没有受到多大影响的原因也找到了。17年至18年间,营收再度爆发,确认了当期的净利润。

6

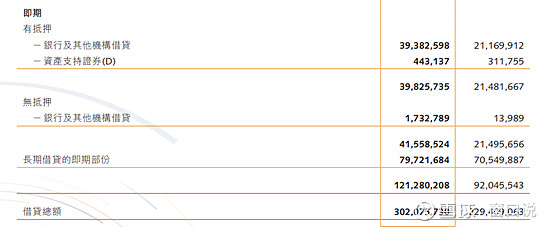

那再看一下融创的负债结构

咋一看,以短期债务为主,为什么呢?正常的结构安排,加上房子施工的周期,从表面上看显然这样的结构并不是很合理。

但你看一下,流动负债里有大量预收款。这与国内房子预售制度有关。在房子交付之前,收到的购房款会形成负债,这部份负债会在房子交付之后确认为收入,我们在衡量负债的时候,应当把这部份购房款给去掉,但是对于确认其偿债能力。这块现金则需要重点考虑,也就是说,这是资产的负债,正常情况下这笔资金是不需要偿还的。

我们回到正常的偿债能力分析的路径看,分析房企的杠杆水平,我们应当需要对数据进行调整,一般行业通用做法通是净负债、剔除预收款的资产负债率。

我们可以对偿债指标进行对比。看看融创在行业内属于什么水平。

按未调整过的资产负债率、调整过的资产负债率及净负债率进行对比来看:

从上面可以看出来,融创的净负债仅次于华夏幸福高居行业第二达到了205,值得一提的是绿地控股和恒大也是相当的高,分别达到了203和145,万科和中海地产还是一如即往的低。出乎意料的是,碧桂园净负债比预期要低不少。

对于融创来说,净负债高,也伴随着充足的现金流。我们看到2019年中报中,融创中国的有息负债达到了3031亿,同比18年底增加了700多亿。这部分也推高了融创的净负债率,背后是什么呢?

主要是收购了泛海的资产包,承接了300多亿的负债,此外,在上半年地价便宜的窗口期中,融创拿了不少地,在中报披露的数据来看,利息支出达到了118亿,资本化的财务成本达到了107亿,资本化比率为91%,账面现金余额达到了1380亿,较18年底增加了近158亿。

好有钱。

那么这个流动性会不会有压力呢?也就是我们关心的偿债能力的判断。我看了一下,未来一年的有息债务整体不超过500亿,下半年支付的土地款也只有150左右,1380亿的现金怎么看也足够支撑到债务到期了。据融创下半年报估算,融创中国目前有360个在售项目,超过4900亿的可售货值,预计回款达到了2500亿左右。对营收将会贡献大量的现金流。

目前存量的债券

以上表发行的债券来看,公司目前未来在一年内到期的债券120.63亿,未来的经营活动的现金流量可以做到完全覆盖。

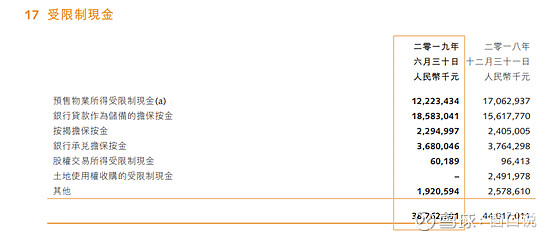

另外,关于资产受限方面:

在短期内,低押的资产和借款总额398亿左右,我们考虑到优先票据62亿美元,期限在3-5年期,未来一年内到期可能到期在17.5亿美元,合计不超过643亿人民币,对于融创总资产来讲,债务负担问题是不大的,我们可以预期未来,融创如果决心降杠杆,那到期的债务通过经营活动现金流量进行偿还,那么净负债将会持续的下降,且未来开发的项目通过股权投资的项目,不并表,那么未来权益乘数还会持续下降。

再看一下经营活动现金流情况:

2012年以后经营活动现金流持续高于净利润,一方面,公司用股权投资方式投资房地产项目,且拿地支出可以出表,这样对物业的资金占用可以减少。同时可以占用关联方的款项进行建设。

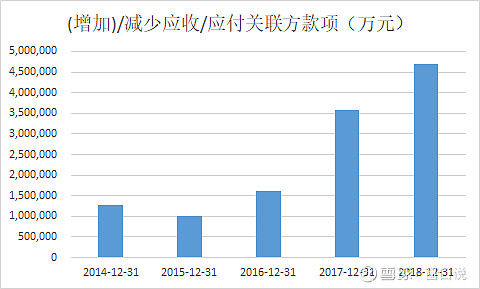

从2015年以来,公司在应付关联方款项在不断的增加,在2018年合作的负债合计,达到了468亿元。

大幅度减少了对融创的公司占用。而且应付这块还没有利息,并且没有固定还款期限。融创采用的股权投资,自己不占有控股地位,但负责项目的开发建设,所以融创就在账上欠合作方的钱,合作方基于股权比例计提物业销售款,在项目竣工,交接之前会有一波资金的沉淀,换句话说,融创与合作方合作,对方出地,融创出力当小股东,销售款先打给融创再由融创给大股东。这样模式下,一个减少开发的压力,一个开发减少资金压力(买地)。这样大家都很高兴。

不得不说,融创真是一家财务主导的公司,通过财务上的处理,将报表展示的更加的完美。

另外关于项目并表的知识点,我们常见的还有上市公司成立体外并购基金,先参与控,体外培育,等到项目成熟时,并表,这样可以减少因项目的成败对报表的伤害。

融创把这个模式运用到了地产项目开发。这样可以实现债务体外出表,达到隐藏负债的目的。

最终,因为没有并表,在权益资产不断的扩大,总资产也不断的扩大,资产周转率下降,但利润可以实现增长,并且,债务并不增加的惊奇神技。不得不佩服。

体外的融资包括各种非标。所以,只要不并表,要计算这块负债,还需要不少功夫。有意向的,可以去看一下华夏幸福的报表。很有意思。

8

好了,老孙和他的融创已经研究的差不多了,并购这套神技,现在在地产圈子特别的流行,整个行业争先模仿融创这套神技,只是融创玩的更溜了。

所以2017年之后的业绩爆发,是怎么来的?收入增加,债务增加,净利润也大幅度增加,这些原因是否已经掌握了。答案还是并购+合作开发模式导致的。

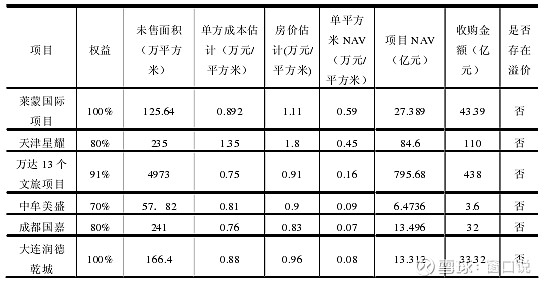

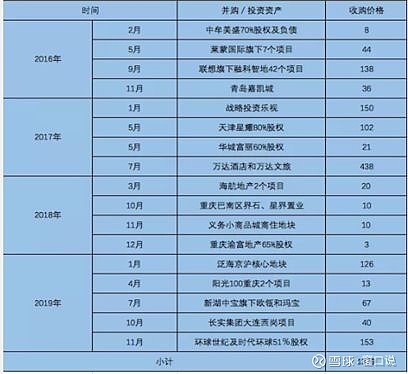

我们可以看到,2016年以后,融创并购成为了拿地的主要模式了。『如果你公司现金流有问题,但还有价值,你就可以找我』老孙也因为这句话,成为了白衣骑士。

看一下,2016年融创以43.94亿元收购莱蒙国际位于三河燕郊、上海、南京、杭州、深圳及惠州的7个项目公司的所有股权,同年9月,融创斥资40亿元认购金科地产非公开发行股票9.07亿股,也是看重金科的土地储备。同样,融创以137.88亿元获得了融科智地旗下42个地产项目,这些项目基本位于北京、天津、重庆、杭州等16个城市。

我们拉张图:

后来,融创也通过并购进行适当的多元化。并加厚融创的土地储备。通过收购,我们也在前文分析了,公司基本没有商誉,但这些资产是不是好资产呢?答案不言而喻

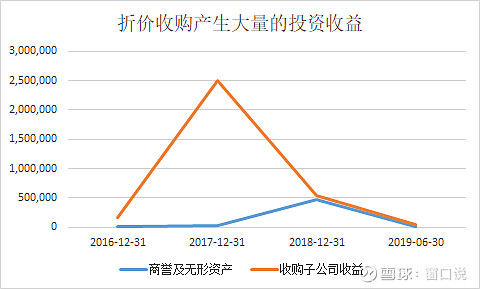

我们可以通过报表中折价收购的投资收益这项就可以显示:

买的价格是相当划算的。2017年,因为收购确认的投资收益,而这笔投资收益就是收购了万达的项目,产生了205亿的收益,为当期贡献了不少的净利润。

买的便宜就相当于赚了。换一句话说,如果后期流动性危机了,卖几个项目,也是能赚不少钱的。

所以整体融创的模式也就是为了高周转服务的模式。但这种模式也会有缺陷,就是以高额土地增值税为代价。所以要玩得转,那还是要有钱,但融创是真的有钱,净负债率的不断降低,夸张的土地储备,充沛的现金流,所以在今年上半年,融创的评级被调高了。估值下降也就正常了。了解了融创的模式,那么研究其他地产的模式也就相应的简单了。

一级要交大笔土地出让金,二级交易,土地增值税,反正总是要交大笔的钱,那交给领谁呢?怎么看,国家都不亏。而且这个税,我个人想吐槽,尼玛,太难算了,而且超率累进。每次数都很大,老算错。

在去年市场在讨论融创是不是有钱的问题上,我当时说融创没有问题,有钱可以去搞他家在交易所发的债券,当时二级市场估值超过11%。简直不能再高的收益了。

这其实是一种财务魔术下的反应,决定了公司的业务模式。所以财务技能,还是要不断的打磨,融创的财总还有吗?有的话,给我来一打。

那问题来了,融创没事,他的债有价值值吗?那么恒大地产有风险吗?有空的话讨论一下。

回到前文提出的问题:那现在的收益率,是不是仍有配置价值?同一个主体,不同的收益率,是不是有套利空间?

我们来看一下融创发债的估值来看:我们选择了公募与私募债在同期限内对比。假如,在行权日都不行权,持有至到期。

从上面的估值来看,同一个主体的债券走势相对一致,公募债与私募债的利差一直维持在一个稳定的水平,约在105BP上下,符合正常利差范围,我们可以下解为公募债与私募债之间的信用与流动性溢价。这个债在上半年下行了200BP左右,主要因为信用环境改善,融创的评级上调,公募债和私募债都出现了同步的上涨。当前的价格在5.97%左右的公募,私募债在6.95%左右。公募债的质押率在71%,质押率也得到了上调。从利差的趋势上显示,公募债与私募债的利差在逐步的压缩,下半年压缩在10BP左右,我们倾向认为,私募的债券收益率可能会进一步下行。但鉴于流动性溢价,这个债如果没有杠杆,可能私募债会有更有性价比。或者买入公募债,折成标准券(AAA)无10%限制,再买入私募债。这样的策略,收益在8%左右,比较可观。这是单一券策略。如果以1.5年的价格收入,在0.6年时行权,则这个收益会达到10%以上,但市场傻子并不多。

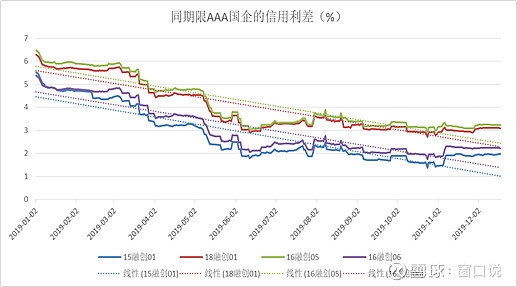

我们再看相对价格,与同期的AAA国企的信用利差:

对于相对价格,这个利差,整体还是比较可观的,信用利差在不断的压缩,主要就是融创自身估值的上涨,私募债来看,下行了200BP左右,与融创自身估值上涨差不多,当前有400BP左右的利差。这个价格合不合适,比较主观,和投资经理的整体偏好与资金成本相关了。公募债来看,这个利差在250-300之间波动,近期收益率有所上行,主要是国企AAA利率下行较快,导致利差被动扩大。考虑到融创未来信用改善的预期,这个性价比是比较可观的。

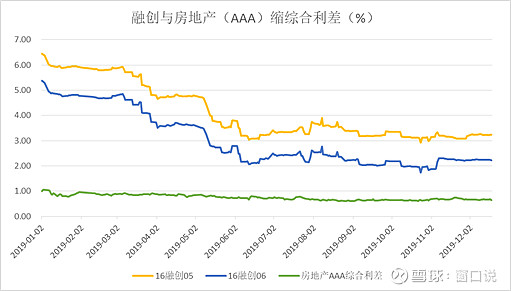

对比房地产行业利差:

房地产整体利差在100BP内浮动,如果算超额利差,房地产整体在50BP左右上下浮动,融创的溢价则相对来看显得很高。如果与无风险利率对比,整体的行业利差则会更大,那么融创的利差则会更加的夸张。

我们分析了一下,为什么会有这么大的差距,中间选取了样本,将企业的性质与国企进行对比发现,房地产国有企业AAA的信用利差则显著更小,仅有120BP,较融创的200BP则显得很扎眼。这个80BP则是因为企业性质而产生的差异。

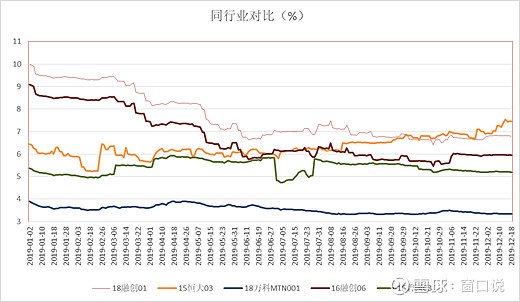

对比同行业的前五的估值走势:

相对恒大地产,估值收益率在下半年开始走高,市场开始担心其负面信息带来的影响,那么恒大会违约吗?恒大的土地储备及安全性来看,我们觉得还是一定的边际,当然,这里不讨论,从下图中我们不难看出,万科的融资成本真的很低,在前五的梯队里,显得格外耀眼。相对于风险来看,融创有着在一定风险偏好下,收益相对可观的估值。

最后,我们在看一下,公募债和私募债之间的定价,是否存在套利空间:

来个知识点:

我们基于此前利差的研究,在上交所,公募债与私募债之间,资质最好的利差中枢是50BP,这类最好的指的是:中石化,石油、国网这种,次一等的债券也就是我们正常的AAA类债券品种利差在70BP左右。资质相对较差,在130BP左右。一般的债券,我们定性为95BP。

而且这个利差很稳定,资管的旭总很久以前做过测算。虽然我们测的有误差,但总体规律差不多。

这个有什么用?

我们来看最新的融创公募债:16融创06 12月18日的中债推荐估值是:5.937%,那么在18融创01同一天的中债估值是6.7968%,二者利差:85BP左右。低于我们定性的95BP,差额是10BP,那么一定有一个价价格出现波动。从我们前面关注的到信用利差来看,公募的利差有所上行,也就是说,现在公募的债券收益率可能有上行的趋势。相对来讲,私募债的价格就被动高估。那么这会儿来看:

我们可以这样测算私募债的定价:5.97%+95BP=6.92%。在这个价格可能聊一聊。

如果对公募债券有信心,可以买一些公募债券,卖出私募品种的债券。或者,等待私募债券的估值上涨,之后再买入。我们可以看到,市场上有18融创01的ofr,价格是6%。那么以我们的利差分析,这个价格基本是不会有bid愿意拿的。

但是,如果同为半年期限拿的价格:中债估值是6.54%,同期公募债:15融创03 5.6892%,同样的利差来计算:5.68%+95BP=6.63%。同样报价差距很大。

当然,要是ofr 愿意在行权6.6%给我,可以喊我,我收大量。

另外,我们引入一个基准参考——中债隐含评级。

15融创03这个债,中债估值为5.69%,在中债AA-隐含评级在剩余期限在0.6年的点为 5.42%,利差:27BP。这个债在去年隐含评级为A+,上调一个等级之后,仍然有27BP的利差。也就是说,中债仍未将这个债放入到AA-的评级内,仍偏向A+曲线样本。可以这样假设:未来在融创经营好转之后,估值将会向AA-靠近。

最后,我们回到18融创01这个债,中债推荐估值为6.79%,中债隐评级AA-在1.7年估值为5.69%,那么未来:18融创01估值可能:5.96%。

这就可能是ofr为6%的原因了吧。但是这个过程可能要很久,或许也可能达不到,也可能是融创新发债券的票面利率定价。

最后,我们来看一下,融创的估值是靠近AA+还是AAA?结论很明显了吧?

chuangkoushuo