我在保险系列的第一篇文章《保险的概念与产品特点的详细介绍》中,详细的介绍了保险产品分为人身寿险和财产保险,但其中人身寿险介绍的都是传统性保障型保险。我在《依据盈利模式如何定位保险企业》中,讲到了在2017年3月发布“偿二代”以后,保险公司都已经开始转型,开始“保险姓保”的经营策略,都开始重点发展长期保障性保险。

经过多年的创新后,目前保险公司经营的保险产品都非常的复杂,有很多保险产品的功能不再是传统的单一保障功能,而增加了投资性功能。比如在所有保险公司保费收入中占比最大的分红型保险,其不只具有分红功能,还具备一些保障性功能的附加险。

我将通过上下两篇文章,再重新认识一下保险产品中投资性功能的寿险产品。本篇文章我将主要介绍几类投资性的寿险产品的概念、特点等内容。在下一篇文章中,我将会以分红型保险为例,介绍一下分红险在当前保险公司的产品结构中的地位。(文章首发于个人微信公众号“数据民工LHB”,欢迎关注!保险个股研究系列文章)

一、保障性寿险产品回顾

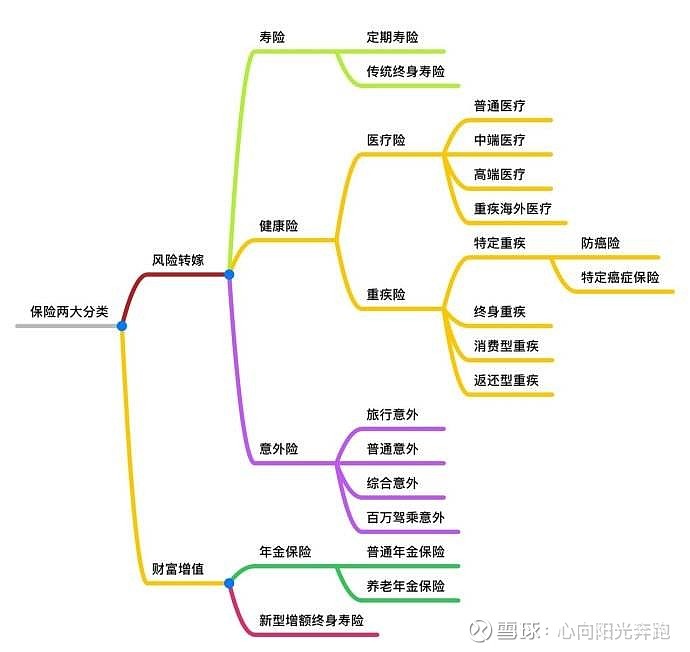

如下是我在网上看到的寿险产品分类的图片,可以做参考:

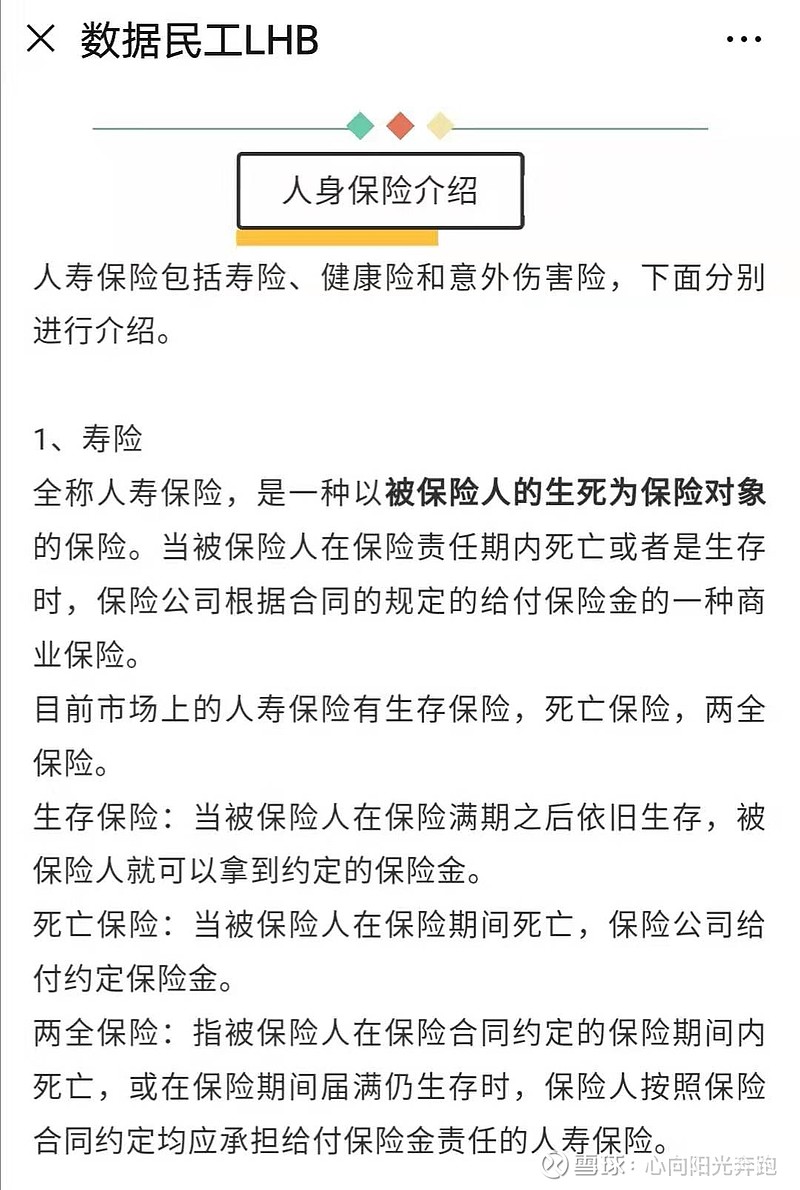

我在《保险的概念与产品特点的详细介绍》中详细的介绍了人身寿险产品的概念和含义,详细的解释请阅读原文章,下面列示一下我对保障性寿险产品概念介绍的截图:

人身保险产品的概念:

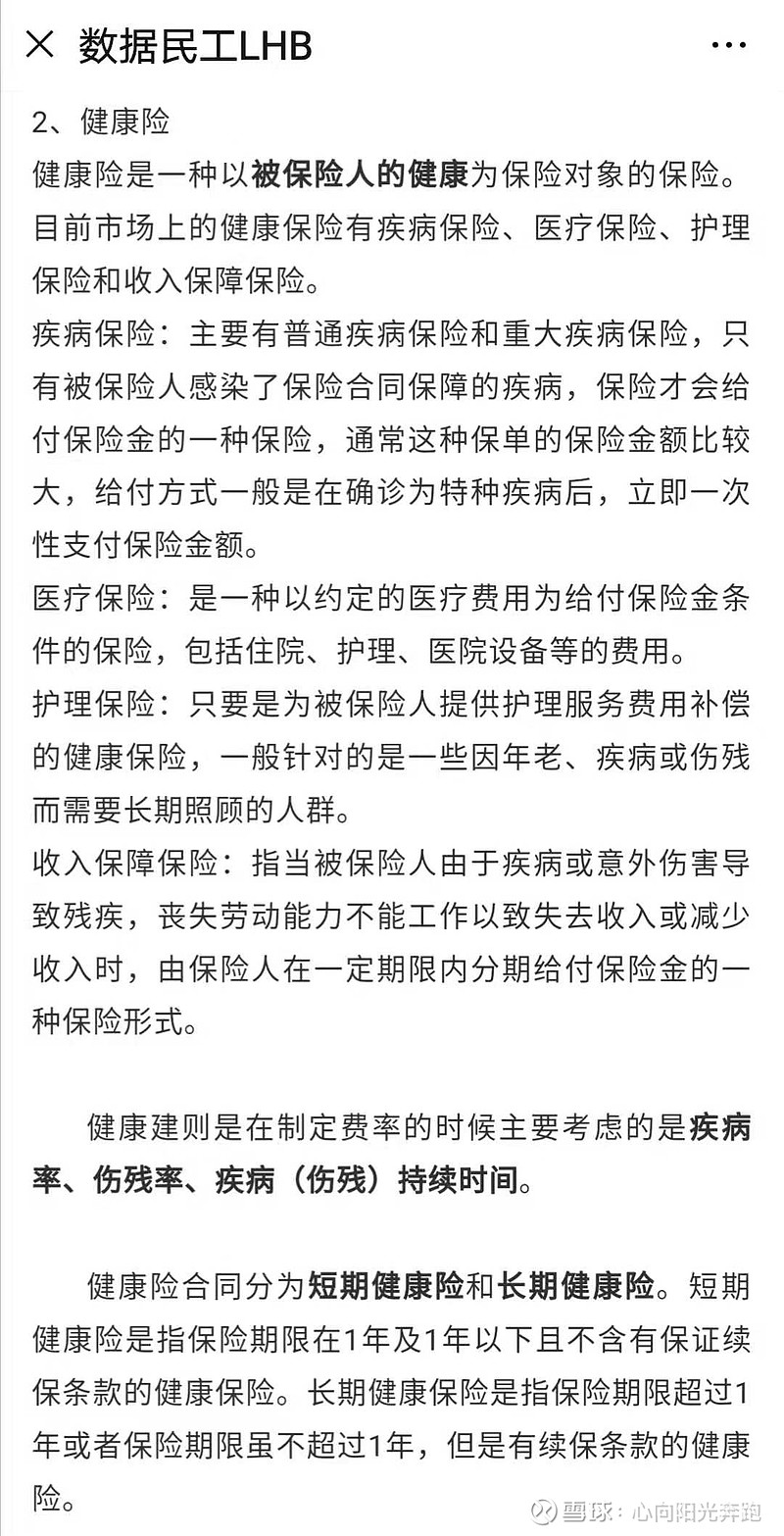

健康险产品的概念:

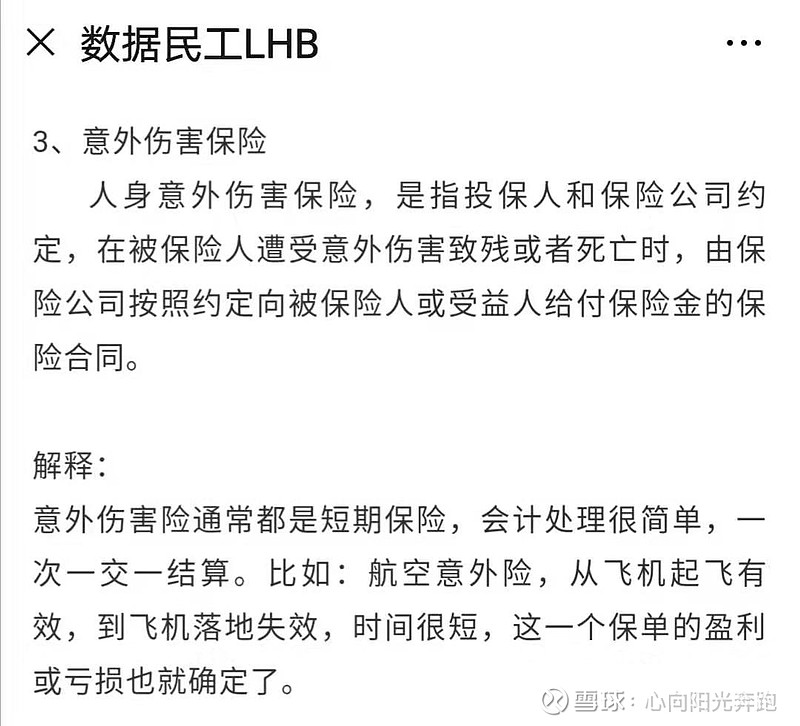

意外伤害险的概念:

长期保险是短期保险的对称。投保人与保险人订立的保险合同期限一般以1年为基准,超过1年的称为长期保险,1年以内的称为短期保险。在人寿保险行业中,长期险通常保险期限会持续几十年,最长可达上百年。

二、投资性寿险产品的介绍

平安、太保、新华三家保险公司的寿险险种结构分类分别如下:

(1) 平安寿险险种结构分类:分红险;万能险;传统寿险;长期健康险;意外和短期健康险;年金;投资连结险;

(2) 太保寿险的险种结构分类:传统型保险(其中包括长期健康型保险);分红型保险;万能型保险;税延养老保险;短期意外与健康保险;

(3) 新华寿险的险种结构分类:分红型保险(分红型健康险计入分红险保险,万能型健康险计入万能型保险);健康保险;传统性保险;意外保险;万能型保险;投资连结保险。

保险公司具体的保险产品分类,恐怕只有企业内部相关工作人员才能说的清楚,但总的从功能划分,我觉得可以分为只具备保障性功能的保险产品和兼具保障性和投资性功能的保险产品两大类。虽然兼具保障性功能,但很多产品的保障性功能很弱,并不能满足投保人的保障性需求。

下面,我就对具备投资性功能的寿险产品再详细的进行介绍:

1、分红险

什么是分红型保险?分红型保险是指保险公司在向投保人提供保障的同时,也会根据公司实际经营情况向客户分配一定比例的红利。

依据功能再进行划分,分红型保险可以分为投资型和保障型两类:投资型分红险的产品保障功能相对较弱,大多数只是提供人身死亡或者全残保障,不能附加各种健康险或重大疾病保障;保障型分红险产品与传统保险产品功能一致,通常都可以作为主险附加健康险、意外险和重大疾病保险,保障性功能比较强,能形成完善的保障计划。

与其他寿险产品相比,分红型保险产品的优势,就是投保人除了可以获得传统保险规定的保险保障以外,还可以分享到保险公司分红保险的经营成果。

但是要注意,分红险既然是根据实际经营情况向客户分配红利,客户要做好心理准备,那就是:并不是叫做分红险,它就一定能坐等分红,分红的多少也取决于客户每年投入保费的多少和产品选择的不同,所以分红型保险的分红可能或高或低,也可能没有分红。

2、万能险

什么是万能型保险?万能型保险是包含投资和保障两大功能的人身寿险产品,投保人将保费交到保险公司后,分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。其中保障额度和投资额度的设置主动权在投保人手中,投保人可根据不同时期的不同需求进行调节,投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。万能险产品可以兼顾投资收益和保障功能,但是,市场上很多万能险产品的保障性功能并不能满足投保人的保障需求,更侧重于投资性功能。

万能险产品的优势主要有三点:1.交费灵活(可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过几年之后再继续补交保费等);2.通常设定最低保证利率、保额可调整(在一定范围内自主选择或随时变更“基本保额”,从而满足人们对保障、投资的不同需求);3.保单价值领取方便(可以随时领取保单价值金额)等几个方面。

万能险虽然优势很多,但也有其不足之处。主要有实际收益或有折扣、投资收益并非立竿见影、存在退保风险以及需要谨慎频繁领取账户价值等,消费者在选择时一定要理性对待。

万能险这个名字也是很忽悠人的,容易让投保人误认为这类产品是“万能”的,可以满足所有的需求,是一个人人都适合的产品呢!看完万能险的概念显然不是这样的,它只是利用了保险公司具有普通人不具备的投资能力而已。

3、年金险

什么是年金型保险?年金保险是以被保险人的生存为给付条件的人寿保险,指在被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则地、定期地向被保险人给付保险金的保险。保险金的给付,通常采取的是按年度周期给付的方式,因此称为年金保险。

年金保险具有三个特点:1.投保人要在开始领取之前,交清所有保费,不能一边交保费,一边领年金;2.以年金保险的被保险人的生存为支付条件,在年金受领者死亡时,保险人立即终止支付;3.投保年金保险对于购买者来说是非常安全可靠的。因为,保险公司必须按照法律规定提取责任准备金,而且保险公司之间的责任准备储备制度保证,即使投保客户所购买年金的保险公司停业或破产,其余保险公司仍会自动为购买者分担年金给付。

4、投资连结险

什么是投资连结险?投资连结保险,简称投连保险,顾名思义就是将保险与投资挂钩的保险产品。投连险和万能险很类似,都比较灵活,但投连险的不确定性更大,投资的渠道也更广。投连险产品一般根据风险不同会设置多个账户。

投连险同时包括保障性功能和投资性功能。中国银保监会规定,投连险产品必须包含一项或多项保险责任,其保险责任与传统寿险产品类似,不仅有死亡、残疾给付、生存保险领取等基本保险责任。投连险的投资功能就是将保费交给专业的投资顾问团队进行打理。与年金保险类似,很多投连险产品的功能更侧重于投资性功能。

投连险的投资门槛非常灵活,可以一元起投,也可以是千元起投,还可以在任意时间递增任意金额的保费。买投连险和买基金是有相似的地方,只不过是把钱交给保险公司,而不是基金公司去打理。

三、结语

本篇文章我完全是为了投资保险行业股票,需要学习一下保险产品的知识。本文绝不是推荐购买保险产品,更不会推荐购买本文介绍的投资性保险产品,因为购买保险产品还是要因人而异的。

意外险,重疾险、医疗险、传统寿险等保障性寿险产品都具有风险转嫁功能,在疾病、意外等风险来临时,可以保障自己和家人能够维持原有的生活水平不受影响。而投资功能的保险产品更偏向于收益,但是又拼不过股票、基金,且回本周期十分漫长,发挥不了什么保障功能,又赚不了大的投资收益。

投资性保险产品保险并非适合所有人购买。投资性保险产品比较适合经济条件比较宽裕的个人或家庭,最好在基本保障和日常投资理财都安排妥当的情况下,有多余的财力再进行购买。

对于经济基础相对较薄弱的年轻人,是需要配置重疾、医疗、意外等基础的保障性险种的。首先,购买保险还是以保障为主,应该更多关注产品保障内容。其次,投资性保险的红利是不确定的,因此,消费者购买保险时,一定要仔细阅读保险保障条款,不要盲目跟风冲动消费,根据自身实际需求,合理安排保险保障。

我坚持对股票基本面进行深度研究,本公众号发布的内容都是纯干货!我所有的研究文章,都在微信公众号“数据民工LHB”首发,欢迎有兴趣的读者关注转发支持,与关注者一起走向自由大道!

微信公众号首发更新文章!欢迎微信搜索关注公众号“数据民工LHB”!声明:请尊重原创,转载需授权,禁止洗稿行为!