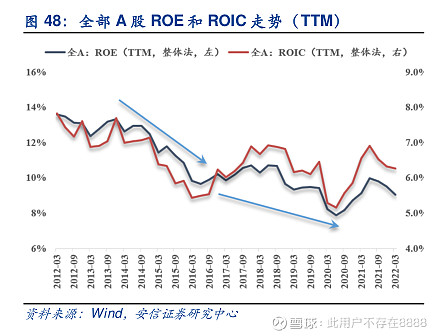

不同机构给出全A的ROE,数值上有差异,不过趋势好像不变;ROIC与ROE在后期出现的差异,主要是有息负债的成本下降以及杠杆率引起的吧?

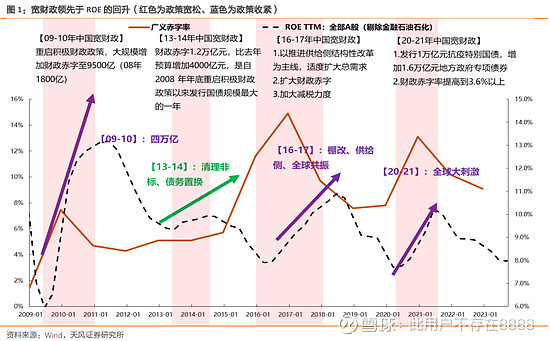

按照天风的说法,ROE主要与扩张性的财政刺激的相关性强,而结构性的财政政策相关性弱,与货币的相关性更小;因此,现在要考量的就是超长期特别国债的增加额,能不能抵消地方财政的收缩额?从而实现广义财政的扩张,以及扩张的边际幅度有多大?

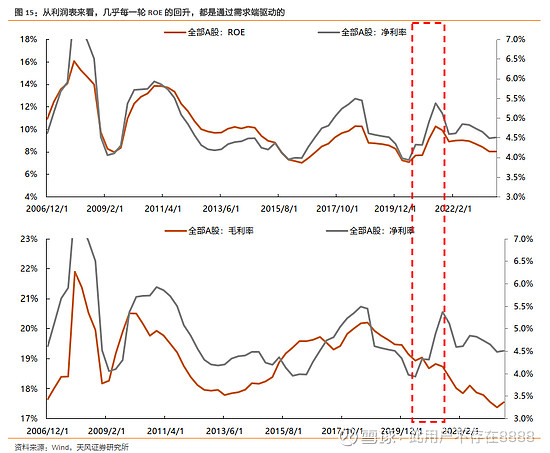

从天风的毛利率与净利率趋势看,毛利率似乎在继续创新低,显然反映过剩的现象比2013年更严重;不过净利润率似乎没有创新低;按照毛利率与净利润率的关系,那么可能是周转率提高了,也可能是三费的费率下降了。当然不管哪种,从宏观角度都是做空的方式。毛利率下降本身说明生产过程的增值减少了;而三费费率的下降,结果就是分配给相关人员的收入减少了。

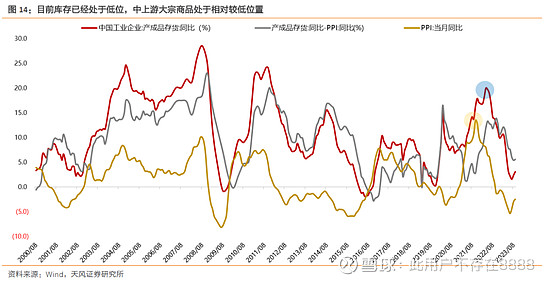

从库存周期看,似乎到了一个阶段的低点;然而是不是最低,以及未来的反弹强度有多大?暂时也看不出。