1. 营收和净利润实现显著增长,盈利能力显著提升

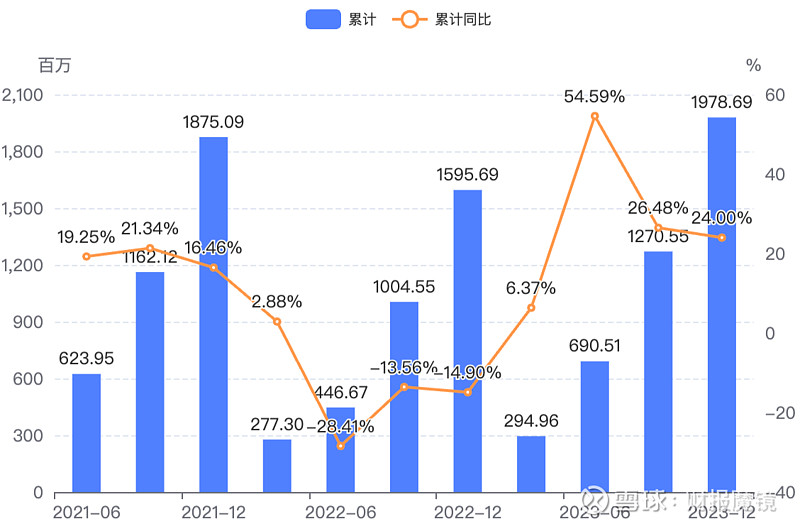

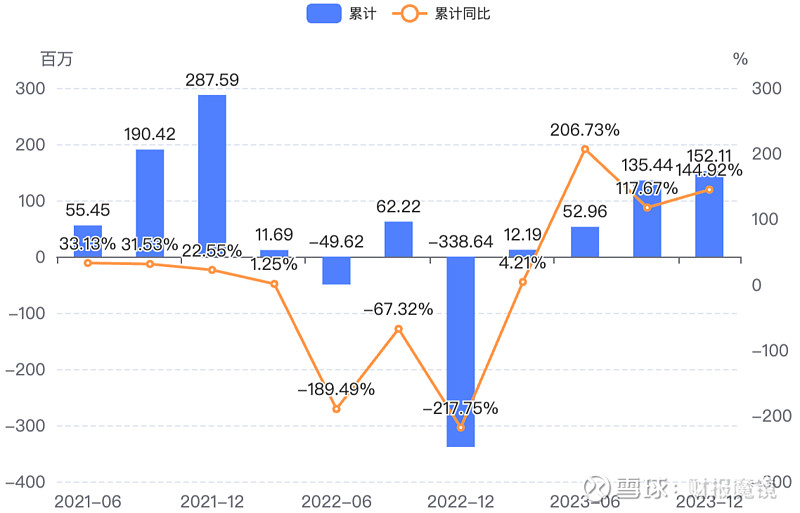

公司全年实现营业收入19.79亿元,同比增长24.00%,归属于母公司的净利润为1.52亿元,同比增长144.92%,扣非归母净利润达到1.11亿元,同比增长129.30%。第四季度单季度营业收入为7.08亿元,同比增长19.79%,环比增长22.08%;归母净利润为1667.28万元,同比增长104.16%,但环比下降79.78%。这一增长势头反映了公司在市场中的竞争力和盈利能力的显著提升。第四季度,毛利率实现快速增长,盈利能力提升显著;营业收入贡献主要增长点;销售费用高增致盈利能力承压。

营业收入

归属于母公司所有者净利润

2. 费用控制得当,研发投入持续增长以促进创新

全年累计公司销售费用率、管理费用率、财务费用率和研发费用率分别为19.04%、14.19%、-0.32%和13.26%,同比变动分别为+1.48、-2.14、+0.27和-2.47个百分点;累计总费用率为46.17%,同比减少2.86个百分点。第四季度公司销售费用率、管理费用率、财务费用率和研发费用率分别为24.79%、11.19%、-0.31%和12.80%,同比变动分别为+6.08、-0.92、+0.10和-1.22个百分点。公司的费用控制策略有效地支撑了盈利能力的提升。此外,公司持续增加研发投入,全年研发费用为262,454,614.35元,同比增长4.57%,资本化研发支出占比提升至11.20%,显示公司对创新和技术发展的重视。

3. 毛利率和净利率显著提升,反映出优秀的盈利质量

全年归母净利率为7.69%,同比增加28.91个百分点,毛利率为57.88%,同比增加11.34个百分点。第四季度归母净利率为2.35%,同比增加70.17个百分点,毛利率为65.25%,同比增加37.14个百分点,环比增加15.40个百分点。这一显著的盈利能力提升,体现了公司优秀的成本控制和市场定价能力。

4. 积极应对市场风险,维持良好的财务稳健性

公司面临的金融工具风险主要包括信用风险、市场风险和流动性风险。公司通过适当的多样化投资及业务组合来分散金融工具风险,并制定相应的风险管理政策。特别是在汇率风险和利率风险方面,公司未明确说明具体对策,但其资本管理政策的目标是保障公司能够持续经营并维持最佳的资本结构。截至2023年12月31日,公司的资产负债率为33.31%,较上年有所下降,显示出公司财务稳健性的良好维护。

5. 面临的风险因素

1) 信用风险,2) 市场风险,包括汇率风险和利率风险,3) 流动性风险,4) 债务人信用评级下降可能导致的风险,5) 经济或技术环境不利变化带来的潜在风险。公司已通过一系列策略和政策来预防和减轻这些风险的影响。