$上证指数(SH000001)$ $沪深300(SH000300)$

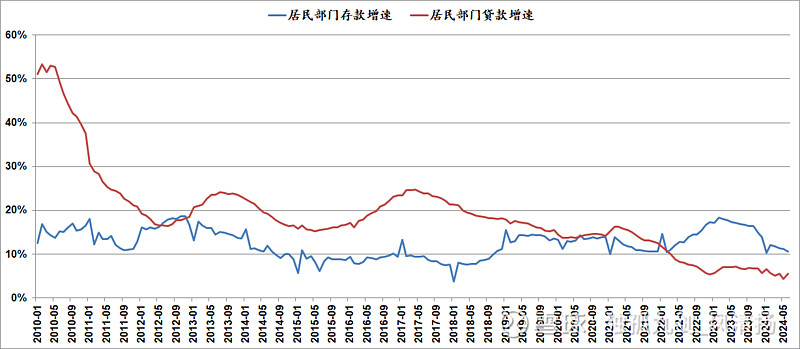

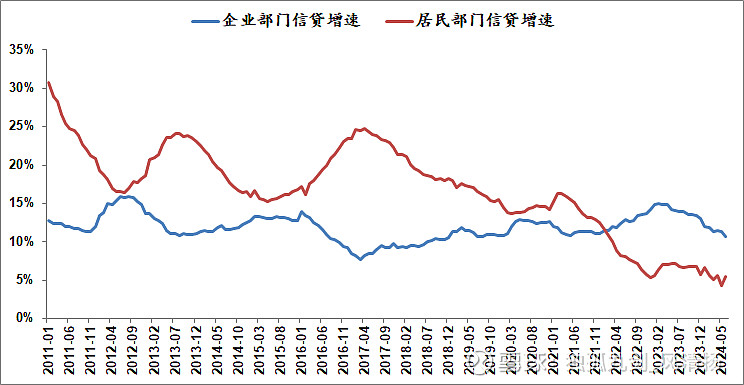

1、CHN居民部门在2022年之前进入加杠杆的阶段。

数据特征表现为:居民部门贷款增速持续高于存款增速。这个趋势从有数据记载至少保持了12年时间,实际上我个人估计2010年之前也是加杠杆过程。

居民部门从2022年开始,贷款增速显著慢于存款增速(维持至今),目前经过2年半时间,表现特征解读为居民部门开始防御性降杠杆、提高储蓄提高抗风险能力。

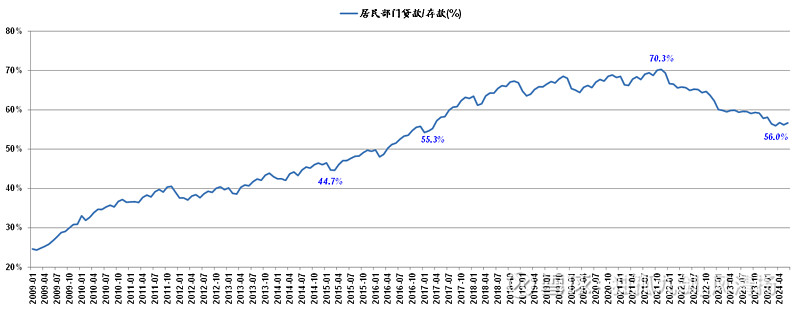

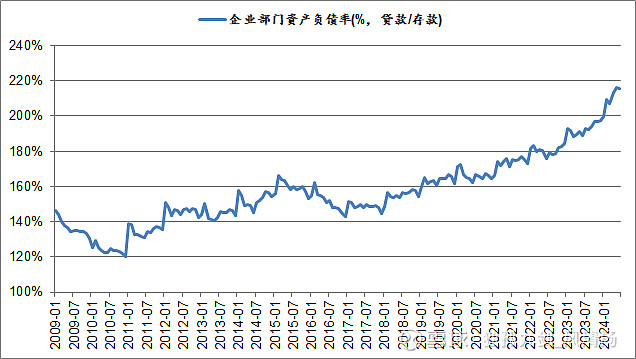

贷款/存款的比值从21年高点70%快速回落到56%水平,基本贴近2016年的水平。从速度上看理解为16年-21年花了5年时间把居民部门贷款/存款56%提升至70%,但2年左右时间就又快速回落,也难怪居民消费持续回落、通缩效应消费降级很明显。

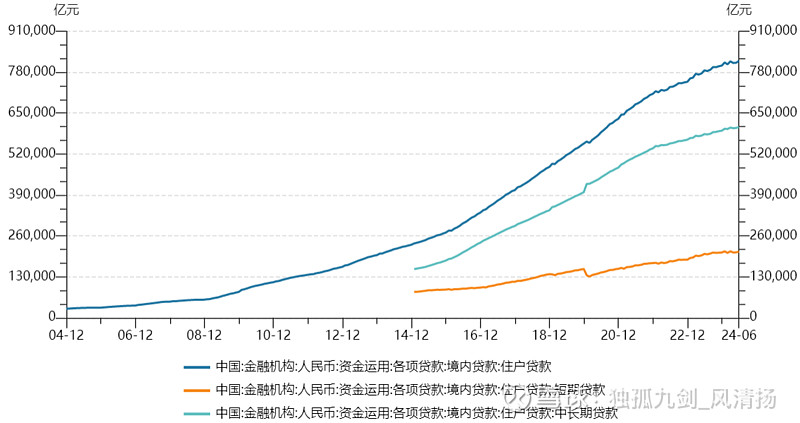

居民部门过往74%左右的信贷扩张来自中长期贷款,其中个人住房按揭贷款38.2万亿,占到居民贷款余额的47%。但这里头我个人估计很多消费贷、经营贷都被拿去房地产供款或者投资等等,毛估估60%(这个数据纯拍)的信贷与房地产链相关。房地产销售下滑、居民购房热情对居民部门信贷投放扩张产生较大的影响,目前还找不到可以替代房地产资产的品种能够将居民信用安全地、有序的扩张出来从而刺激经济。

2、同理,我们如果去看企业部门,从供给侧结构性改革之后,国内企业部门加杠杆势头一直维持到现在,哪怕疫情2年多时间内,国内企业也在持续加杠杆。

假设从企业生产-居民消费的角度去理解,那么就是说我们国内的生产端还在大干快上,而居民端已经开始预防性收缩性开支了,进一步加剧了内卷和通缩。

3、从上述对比看,初步判断居民降杠杆趋势一时半会结束不了,需要时间忘却痛苦、也需要强力剂刺激信心;而企业部门我个人认为会有类似15-16年的供给侧结构性改革等收缩企业部门的投资,或者引导,否则政府部门要持续花钱、撑起信贷的投放主力,事实上最近几年确实是看到这个迹象。

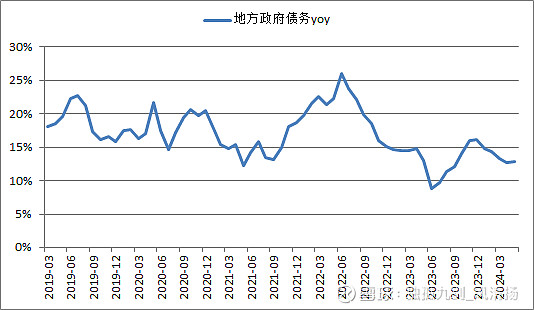

地方政府债务持续保持保持10%以上的增速(逼近15%),承担了信贷扩张的其中一个主力。