$宋城演艺(SZ300144)$ $沪深300(SH000300)$ $上证指数(SH000001)$

宋城演艺持续跌跌不休的态势引起关注,实话说几年前就有注意到这个公司,觉得这个公司的商业模式非常独特。

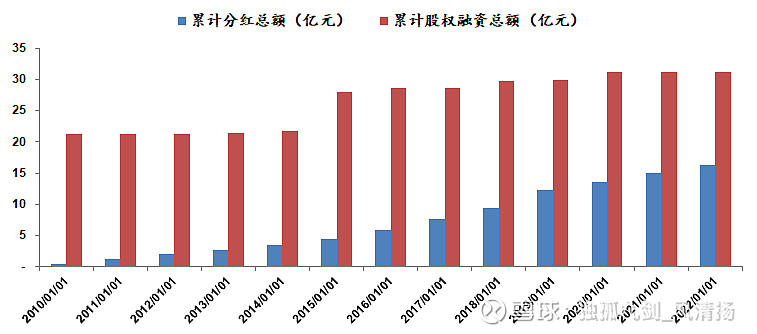

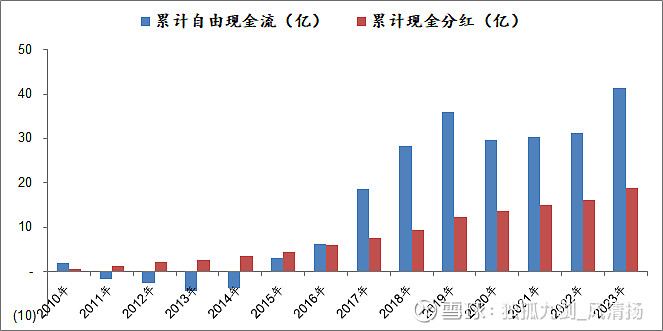

事实上从财务报表上我们也能看到千古情主业带来的较好投资回报模型,上市至今累计产生了41亿的自由现金流,但是分红方面大股东相对吝惜,只分红了19亿(差不多只有一半),比较难理解的是大股东持股比例如此之高为何如此吝惜分红是我想不通的,难道是后面还有更进一步的投资项目?但是翻看各种记录和年报信息,似乎公司也没有表现出对国内进一步追加投资的计划,因此从股东回报上看宋城演艺并不慷慨。

同时,公司过往也不是没有硬伤:互联网大潮下没有忍住悠忽,高价格收购六间房,至今花房集团港股的市值已告诉你了这笔投资做的极其失败。

大概感受是,主业比较稳健,但是问题是天花板比较受限,他的千古情模式借助的是高流量目的地,而中国内地高流量目的地占一个少一个,天花板会有制约瓶颈。

外沿投资做的比较失败,可以说彻底搞砸了,高价收购六间房——形成商誉——之后重组转为长期股权投资——最后再减值到账面净资产了。

从安全边际角度看,个人认为宋城演艺这个价位难言便宜,一方面分红没有兜底保护股息率、另一方面成长性不够明显,而且老板也有点躲到幕后远离资本市场了,可以理解为对资本市场也没什么诉求,总之这个200亿市值不是很舒服。也不是说公司不好,而是在一堆公司里面选,似乎当前位置的宋城很难说很出挑。

建议耐心等待更进一步的安全边际。