$牧原股份(SZ002714)$ $上证指数(SH000001)$

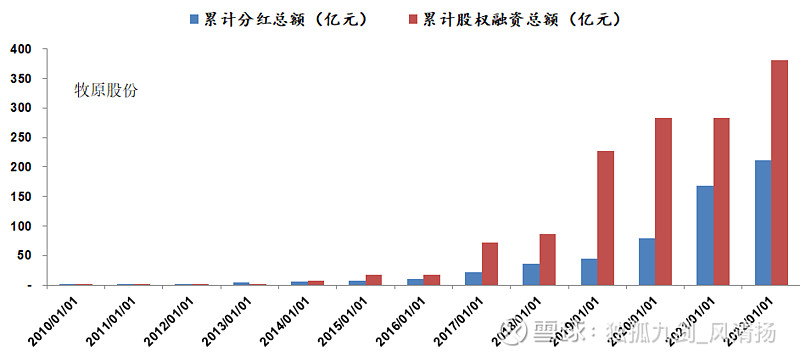

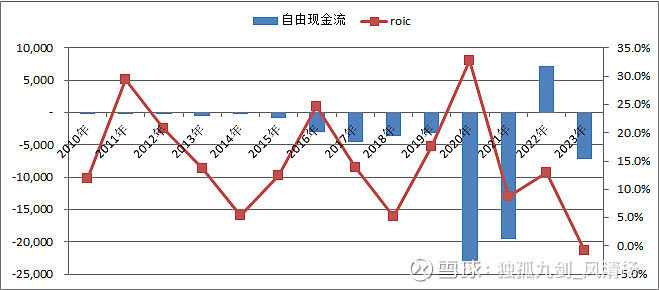

猪养殖生意拉长周期看创造自由现金流的能力似乎非常弱,高增长伴随大资本开支、大的资本金投入,盈利能力波动也贼大。

难以理解为何市场关注度如此之大,从价值投资角度看,在“yes”、“no”、“too tough”这三个选项中,这门生意是要属于“no”的选项,即便是行业公认龙头

| 发布于: | 雪球 | 转发:0 | 回复:16 | 喜欢:1 |

$牧原股份(SZ002714)$ $上证指数(SH000001)$

猪养殖生意拉长周期看创造自由现金流的能力似乎非常弱,高增长伴随大资本开支、大的资本金投入,盈利能力波动也贼大。

难以理解为何市场关注度如此之大,从价值投资角度看,在“yes”、“no”、“too tough”这三个选项中,这门生意是要属于“no”的选项,即便是行业公认龙头

成长型公司看什么自由现金流,都还是在跑马圈地的年代。不要认为养猪比互联网就差,等规模上去了,需要的资本支出下降,利润就爆发了。目前养猪里面最接近这个状态的只有牧原。

请问如何看赛力斯从2020年到2023年这4年股价走势?要知道这4年其业绩可是巨亏的

主要是资本开支前置,如果不再大幅度扩张,现金流会有很大改善,当然前提是养猪成本要低。

“公司经营策略已转变为稳健增长,随着公司产能建设逐步完成,未来每年资本开支也将控制在较低水平。公司会在稳健经营的基础上,不断降低整体负债规模以及杠杆水平,优化债务结构和财务状况” 版本答案

赚的就是波动的钱

你说一个中国好做的行业?

等盈利了再买