$中国东方教育(00667)$ $沪深300(CSI000300)$ $上证指数(SH000001)$

1、属于典型的内生价值创造类公司

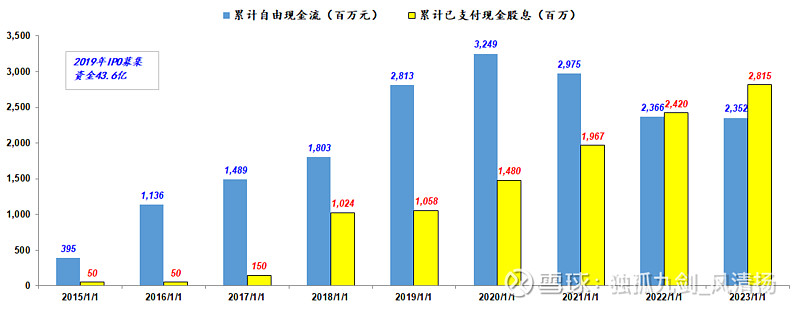

2019年上市,IPO募集资金43.6亿,次年便遭遇疫情。但即便如此每年仍旧保证一定的分红对金额,至今为止累计现金分红额几乎接近于累计创造自由现金流。

2、账面净现金支持高安全边际

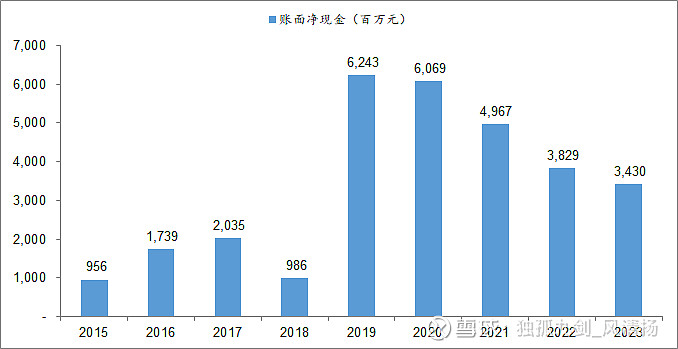

手里有粮,心中不慌。疫情3年影响公司经营、同时建立区域中心的计划安排导致连续较大的资本性开支,导致公司的账面净现金从最高的62亿萎缩至23年底的34亿。随着24年的经营边际向好,预计公司账面净现金水平仍旧有望达到30亿+。当前人民币市值45亿,意味着内在的业务价值只有15亿元,这对于一年保守现金分红达4亿+的资产来说,绝对价值、低估属性实在是非常明显。

3、中长期看中国东方教育确实代表国家倡导的职业技能培训方向

教育培训业务,我最看好两类方向:一类是解决升学需求、另一类就是解决就业。前者K12培训公司已经证明了价值,但是由于双减等政策限制,不宜过多花精力。但是后者,国家这几年是大力扶持鼓励职业教育,可谓是全方位的支持。

中国东方教育对于特定学生人群来说,其能带来的价值是非常显著的:能够教会学生一技之长、长期约95%的就业率反映了东方教育的扎实教学效果。

另外这几年公司持续购地、购置建筑设施等希望建立区域中心,以区域中心、教学产业园的教学模式,对于竞品来说是非常具有冲击力、能够树立良好品牌和声誉。必将带领公司业绩重回疫情前之水平。