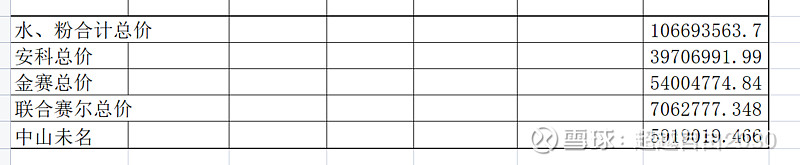

10个省一共就这么点报量,按照最高限价也就1个亿。其中安科粉剂3940万,安科水剂29万;金赛粉剂2080万,金赛水剂3320万,金赛总计5400万的金额。而金赛在2020年生长激素销售量是50多亿,21、22年大概30%+的复合增速。也就是说,广东联盟10省联采总量对金赛来说只有总额的0.6%左右,也就是说全国院内销售量在3%~5%左右,比我一个月之前的判断还要乐观的。目前价格来说粉剂价格呢,大家值得投一下。水剂这个价格,让一包菊自己玩去吧。即便全国集采,又能怎么样?

| 发布于: 修改于: | 雪球 | 转发:28 | 回复:152 | 喜欢:24 |

10个省一共就这么点报量,按照最高限价也就1个亿。其中安科粉剂3940万,安科水剂29万;金赛粉剂2080万,金赛水剂3320万,金赛总计5400万的金额。而金赛在2020年生长激素销售量是50多亿,21、22年大概30%+的复合增速。也就是说,广东联盟10省联采总量对金赛来说只有总额的0.6%左右,也就是说全国院内销售量在3%~5%左右,比我一个月之前的判断还要乐观的。目前价格来说粉剂价格呢,大家值得投一下。水剂这个价格,让一包菊自己玩去吧。即便全国集采,又能怎么样?

现在医保资金很紧张的,应该首先保证救命用的药,还把钱花在这种药品上,实在不可理解

如果院内100元一针,就不会有人去院外打150元的。如果广东100元一针,其它地方就不会给110元。一旦价格突破,就防不住了。

分析的很客观,投资看的是公司,而非市场先生如果跟着市场先生走,早晚会被清理出股市市场先生乐观说某支股票好的时候要当心风险很高,市场先生极度悲观的时候,是风险低的时候逐步买的时候

你说没鸡毛就没鸡毛,抄底啊,叽叽歪歪

太难了现在药明康德这么强的业绩还是跌

小白请教个问题:金赛目前每年的儿童客户是18万个,未来中国每年新出生儿童不到1000万,3%矮小就是30万,假设有一半能得到治疗,那就是15万~也就是说未来每年新增的客户数量还没有现在多,这种推论合理吗?

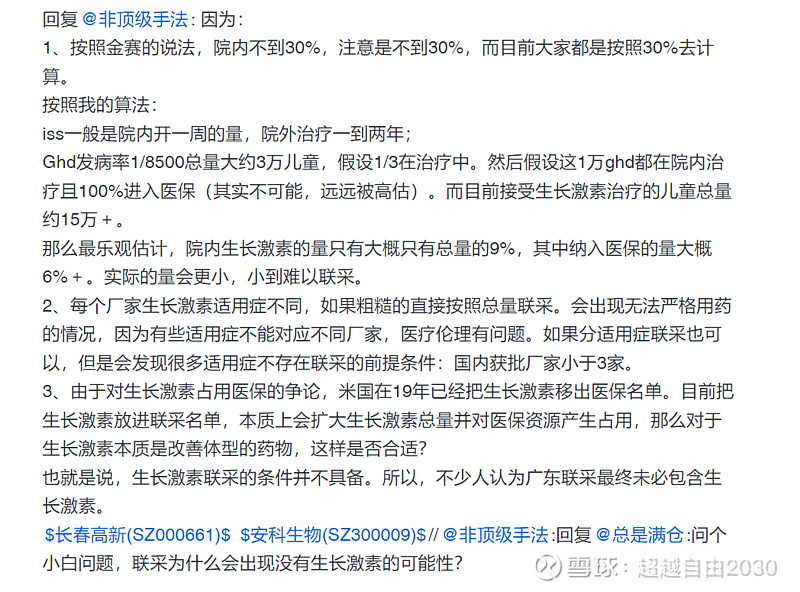

看广东联采给的量,生长激素由于是乙类医保,又不是救命的药,占比极低,估计占该品类市场不到5%,总金额太小,医保也省不了几个钱,真没必要参与水针集采,参与粉针集采足够了,粉针做院内,水针做院外,长春高新、安科都被市场严重错杀了