*ST股(带星股)是带有退市风险的股,最近提醒注意带星股风险的人增多了;

那么,去年退市的*ST股都有哪些特征呢?

(顺便提了下重整股,因为9月对于重整股,很关键,还没申请重整的要抓紧!)

一 前言

随着这两年多个5倍,10倍大牛股的*ST股诞生 ,赚钱效应明显,ST股投资者增加了不少新人。

去年退市率我记得是40%(不考虑ST股 ),很多小散灰飞烟灭,包括少数老股民也是深受重创,比如牛散陈庆姚,选股风格是边缘保壳股,没想到去年退市新规,监管指导太狠;有个球友,我让他把4块多的西水换到8块多澄星,他非要看西水底牌,哎![]()

带星股我去年也是第一次碰,*ST澄星;中天当时火爆一时,我认为风险大没碰,没想到涨那么猛;(去年谁也不知道监管这么严格,因此大家的资金风险偏好很高,真的是无脑猛干![]() :有没有好故事是最关键的,安不安全不重要)

:有没有好故事是最关键的,安不安全不重要)

二 21年退市股

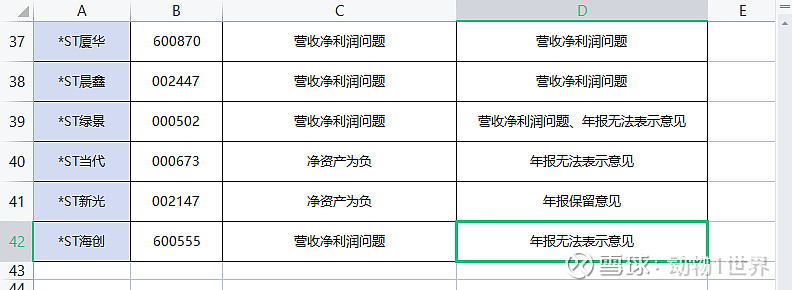

直接先看下图

(以下图表是@ST宁为 以前发给我的,同意我直接用 ,大家可关注她公众号(非对称下注))

综合以上,去年退市股主要有以下几个退市原因:

1. 营收净利润问题(营收不足1亿,且净利润负),属于财务类强制退市

2. 年报无法表示意见(否定意见),年报保留意见(带星股,保留意见也会退)

属于财务类强制退市

3. 重大违法强制退市(财务造假)

4. 连续2年净资产负,属于财务类强制退市

(主要采用破产重整,重整后增加重整收益,使得净资产回正;债务豁免需要看交易所)

5. 面值退市(股价低于1元15个交易日以上,属于交易类强制退市)

6. 无法披露年报(规范类强制退市)

(以上应该基本囊括了大部分退市因素)

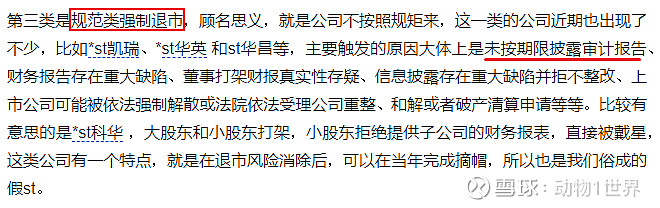

三 退市规则

退市的情形主要分为四类,分别是:交易类强制退市、财务类强制退市、规范类强制退市和重大违法类强制退市。

规范类强制退市,引用@小北贝 的描述

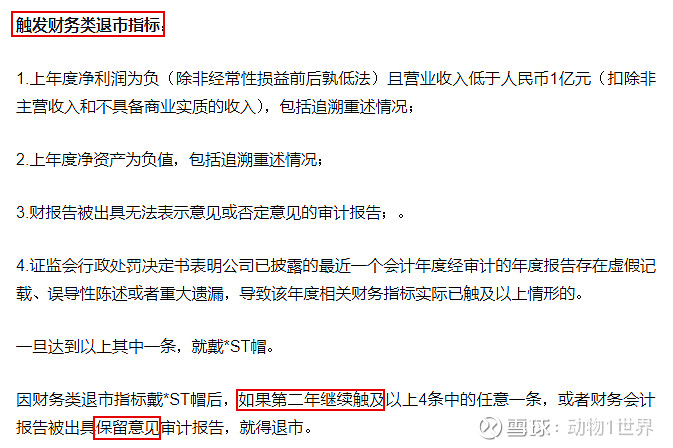

大家遇到的退市风险主要是财务类强制退市

四 总结

1. 永远别幻想和监管机构对抗

(去年明显有不少监管指导审计机构,审计机构拿审计费,没人敢冒险违抗监管,毕竟为小钱不值![]() )

)

2. 审计意见也不可控

(*ST科迪,年报无法表示意见,直接退市关门,大股东重整方案虽然通过,但是没有在年报前执行完毕,而且还有其他问题)

3. 退市只是没了上市公司身份,其他没变,退市后可以继续重整

4. 国资委入场不一定有用,得要积极办事有进展才行(比如澄星,偷偷摸摸得救,也不及时公告![]() )

)

5. 无法把控风险,还不如卖出(天安财险把西水拖死,天安财险怎么办,投资者管不了)

6. 追溯调整最可怕,但是概率非常低;比如网力其实早就停止经营,你如果看基本面就不会选上这种股。

最后 ,也不要恶意唱空,带星股自然有风险,但是也要分类来看,要精选;

所以,还是要投资者自己了解清楚规则,了解自己的股为何带星,在基本安全的前提下就行投资!因为害怕风险 ,否定全部*ST股,真没必要!

最后提几句关于破产重整,(重整股是我主要的观察标的,因为规则明确,经常有黑马)

破产重整,适用于解决净资产负,或虽然净资产为正但是无力偿还债务的情况;

当下,9.3日,还没有申请重整的重整的概率确实不高了,时间很紧!要在12.31日前裁定重整,在年报前重整执行完毕!

所以如果你玩重整股:

【1】尽量关注已经开始重整动作/或为重整积极准备;

【2】看控股股东是谁(国资最优,如果是坑爹控股股东要愿意退出,比如澄星红太阳),管理层靠谱,政府和法院支持,没有大的瑕疵(如果有违规占用之类,但是当地政府积极支持也问题不大,比如必康澄星这种),基本面要分类来看(经营困境导致+法院政府支持也问题不大)

【2】从投资效率角度 ,当下的时间点最好优先选择债权申报、投资人招募阶段的标的!安全,投资人未公布有预期可炒!(因为已经9月了!)

【3】要选大概率是产业投资人的重整股!产业投资人可以赋能,财务投资人只能提供钱!

这就是我最近重点搞奇信的整体思路。

$*ST奇信(SZ002781)$ $*ST博天(SH603603)$ $*ST必康(SZ002411)$

去年有几个重整股是退市的(大部分重整股都上岸了),但是按照我说的,完全可以避开的,因为那几个退市的重整股重整进展太慢,年底了还没有裁定重整;而且基本面很差,屁事一大堆!

说了不少了,大家可以在评论区讨论讨论,带星股,重整股。我不参与讨论,高危股我也不会点明,不想惹喷子,而且我说的不一定对 。