齐鲁转债的文章,阅读量一下子飙升,看来中签的人确实很多,几乎每2个账户,都能中一签,这也算是普天同庆了……

上一次的普天同庆奖,是浦发转债,几乎每个账户都中一签,甚至有的一个账户中2~3签,算是给大家发红包了。

其实,申购转债的人数,虽然这两年飙升了不少,但是自从2022年6月18日发行新的规则以来,小白用户,就暂时不能参与新债的申购了(需要2年交易经验和10万资产)。

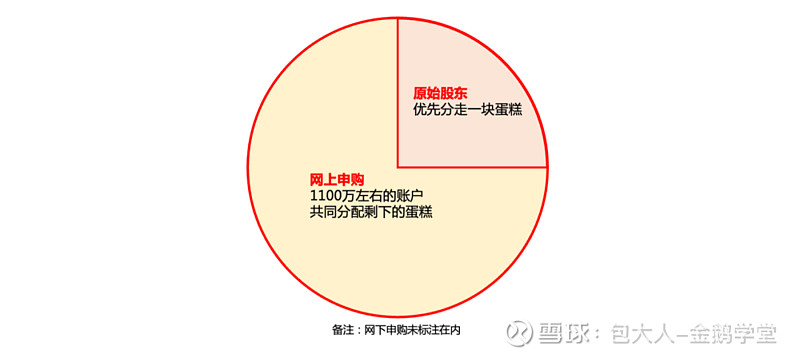

在一个比较长的时间内,新债申购的账户数量都是相对固定的,大概在1100万左右。

所以新债中签率的高低,就跟新债的发行规模,以及原始股东配售率有关了。

新债发行规模越大,原始股东配售率越低,留给网上申购的规模就越大,而申购的账户数是固定的,所以中签率就更高。

举个例子:

新债的发行规模,就是蛋糕的大小,而原始股东和申购的账户数,就是吃蛋糕的人(原始股东优先配售)。

蛋糕越大,原始股东吃的越少,留给我们的就越多,所以每个账户能分到的蛋糕就越多。

浦发和齐鲁,都属于银行发行的债券,一般规模都很大,浦发转债发行规模500亿,齐鲁80亿,而原始股东,分了一部分之后,留给我们的仍然很多……

所以中签率才会这么高。

那么现在,你搞懂新债中签到底跟什么有关了吗?

如果文章对你有收获,请点个赞,也可以转发给你需要的朋友。

你的支持,是包大人码字的动力……

新债复盘

12月1日上市的盛泰转债,价格区间126.81~130元,非常贴合预测价格。

按照昨天文中的挂单方式卖出,1手盈利280元左右。

转股溢价率20.4%,正股目前在回调,大概率都是先跌后涨,如果没卖的,可以先落袋为安。

如果看好正股反弹,也可以继续持有,市场先生很可能给你一个惊喜。

新债申购

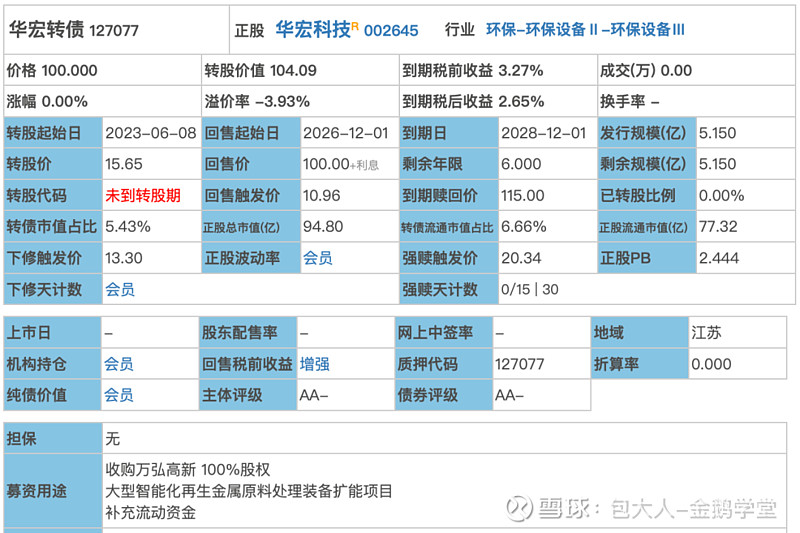

12月2日,华宏转债发行,顶格申购

华宏科技是国内金属再生资源加工设备领域的主要企业之一。主营业务为再生资源加工设备的研发、生产和销售。

主要应用于再生资源产业的国家循环经济园区、国家城市矿业示范基地、钢铁和有色金属企业、废钢加工配送中心、环卫等行业及领域的固废处理。

公司住所地在无锡市,2011年12月上市,总市值94.8亿,流通市值77.3亿,估值偏低。

公司基本面一般,净资产收益率近两年有所提升,当前为14%,毛利率和净利率均有所下滑,且低于行业均值。

控制成本的能力较强,除财务费用之外,其他均低于行业均值,公司成长能力尚可,预测明年归母净利润同比增长56.7%左右,自由现金流一般。

对于打新来说,可以顶格申购,吃个鸡腿没问题。

转债预告

1、阿拉转债:董事会提议下修

2、交建转债:公司股东拟减持不超2%股份

3、三力转债:未来6个月不下修

5、大元转债:12月5日发行&申购

6、会通转债:12月6日发行&申购