$中源家居(SH603709)$ $匠心家居(SZ301061)$ $恒林股份(SH603661)$

最近出海做品牌的公司很火,匠心、恒林、乐歌这些市场熟知的家居公司逆势都有不错的表现。背后逻辑是经济再不景气,市场也认可中国制造业公司的实力,之前OEM显然是做到头了,可是一旦立住自有品牌,上限还是很高的。

A股公司很多,出海也各有各的逻辑,这里先拿一家小公司举例。

中源家居这两年公司本身的变化足够明显,自有品牌出货大幅提升,制造端也大幅革新,看看自动化配合模块化能不能打出自己的一片天。

值得注意的是这样一家十几亿市值的小公司,三季度股东中也进了几家外资,外资比国内机构关注的更细致。

成本大幅下降,生产效率提高

机器换人

21年开始的新一轮固定资产投资是未来工厂产业园配套项目,公司IPO项目投产后尤其是未来工厂建成后,生产没有实现效率化,部件生产仍主要在老厂区进行,中间涉及物流,导致成本较高。配套项目增加2.7亿投入,主要投向自动化。

项目达成后,在上市自主生产的家居公司中,人效比达到行业较为领先的程度,未来产能释放潜力仍然较大。

旧厂房完成出租,表示生产迁移完成。

自主品牌产品大幅上升,性价比是公司主要战略

2022年公司自主品牌销售量上升62%,代工品牌下降48%,公司自主销售主要通过亚马逊等网上渠道。

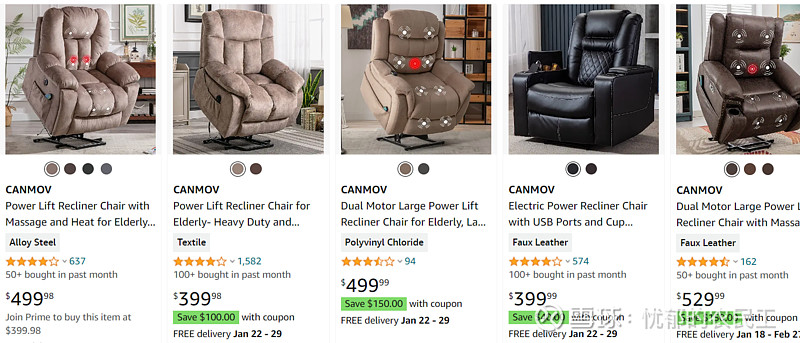

公司自有品牌主要是CANMOV慧动”、“ZOY中源家居”两个

CANMOV 品牌主要在亚马逊、沃尔玛等平台销售;相比于传统经销渠道,公司产品价格较低,主打性价比,其中沃尔玛以销售固定沙发为主,毛利率较低。

2022年公司功能沙发单价1257元,固定沙发单价673元。21年公司功能沙发和固定沙发的单价分别是1032元和609元,公司功能沙发单价提上明显。

相比之下,匠心家居21年和22年功能沙发的单价分别为1729元和1983元。

从终端价格看,匠心的moto lift chair品类主流出货价格在800美元、1000美元。CANMOV的lift chair主流出货价格在399美元、499美元,类似于线上款和线下款的区别。 匠心家居的经销商利润率更高。

成本构成

匠心成本构成

2023年起公司固定资产投产,人工费用和运输费用预计可下降一半左右(运输费用从老厂区到新厂区,22年仍占运输费用很大比例。但外购占比仍较高,相比之下匠心家居自制比例高,影响方面需进一步观察。

产品主要看点

主要在于lift chair 这个品类,在传统功能沙发的基础上增加帮助起身、按摩的功能,销售群体偏向老年人。电商渠道价格一般是线下渠道的30%到一半左右,通过类似宜家家具的组装方式完成自行安装。

背后是中国电机的高性价比和持续创新,模块化安装的方式带动线上销售的快速增长。这与匠心通过让利经销商主打线下品牌的方式有所不同。

从网站销售排名看,公司处于第二梯队,第一梯队是COMHOMA 和Ashley,单看lift chair,公司已进入第一梯队。

此外,Phoenix Home(台湾品牌)yaheetech(深圳公司)是公司同价位段的主要竞争对手。

海外布局

22年9月租赁海外仓库和厂房

23年9月再租一个海外仓

公司EBELLOHOMEINC(以下简称“EBELLO”)拟向TitaniumPlus Autoparts Inc租赁位于16003Euclid Ave, Chino CA91708的仓库,租赁面积为186,118平方英尺(约17,290.93平方米),租赁金额(含税)为824.13万美元(折合人民币约5,911.24万元),押金215.90万美元(折合人民币约1,548.56万元),合计7,459.80万元,租赁期限2年。

越南租赁生产工厂

21年拟投资墨西哥生产工厂,22年4月完成公司登记。

23年12月拟投资越南生产基地

公司拟出资2,800万美元在越南投资建设越南(二期)生产基地项目。上述投资总额将用于公司越南(二期)生产基地项目产能建设和业务发展所必须的生产经营活动,包括但不限于购置土地、建造厂房及附属设施、购置机器设备等。

生产和海外仓方面,公司过去两年投资规模较大。

22年公司收购株式会社Yummy Mondo100%股权,进入日本乐天。

公司周转

通常来说,随着自主品牌销售提升,存货周转天数会有所下降,但随着公司22年以来持续去库存,存货周转大幅加快,也侧面印证租赁海外仓的必要性。

匠心家居在年报中始终强调海外售后的重要性,随着公司北美销售扩大,一定程度的成品和配件库存是后续销售的保障。

匠心家居周转

对比经销商铺货为主的匠心家居,公司周转速度也差不多。

小结

从报表看,公司2023年库存基本实现去化完成,单三季度销售接近历史最高水平,毛利率大幅回升,费用控制较好,唯一销售业务费有较多提高,预计为不断拓展海外业务的前期费用为主。

从模式来看,公司属于典型的中国制造依靠成本优势主打美国网上销售的类型,近两年来大力转型自主品牌的销售,今年继续租赁海外仓,体现公司较好的自主品牌销售态势和扩展信心。同时公司新制造基地投产,大幅提高自动化比例,成本有较大下降空间、产能也有潜力。

随着功能沙发模块化安装的接受度提高,以亚马逊为代表的北美线上渠道具有非常明显的价格趋势,增速有可能持续快于行业整体增速。

公司以往财务上最大的弱点在于毛利率过低,自新工厂投产以来,2023年起公司毛利率大幅改善,同时营运周期加快,自主品牌销售提升较为顺利。

风险点

公司研发费用率较低,产品设计上与龙头品牌有差距;

公司零部件自制比例不高,后续降本需要进一步观察;

公司体量较小,经营业绩波动较大,同时线上销售竞争较为激烈。

从公司的工厂投产,仓库租赁等近期动作来看,公司经营仍较为激进,若销售顺利,各项成本占比仍有较大下降空间,若终端销售不顺,财务压力也较大