三花智控的产品结构,说起来似乎并不复杂,主要收入就是汽车零部件和制冷空调电器零部件,本次盈利预计以该两类产品结构进行预计。

一、收入预计

三花智控产品结构图

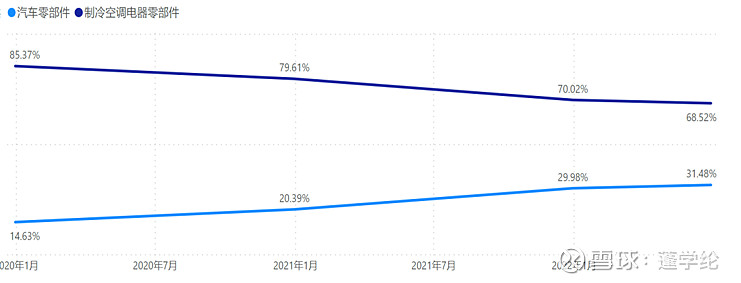

汽车零部件收入占比逐年提高,2021年年度显示的汽车零部件和制冷空调电器零部件占比分别是:29.98%和70.02%。22年一季度汽车零部件收入占比没有分开资料,暂按30%的比例 假定。2022年三花智控一季度收入480357万元,则汽车零部件收入为144107.01万元;制冷空调电器零部件收入为336249.9万元。

产业收入同比分析图

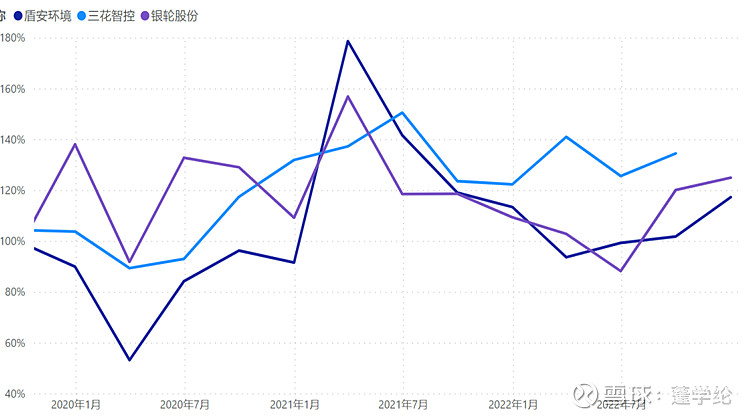

与三花智控业务相似的可比公司取盾安环境和银轮股份,从图中可以看出,盾安环境和银轮股份之间的同比之间的关联性更强,而三花智控和他们相比,关联性较弱,原来认为应该比较一直才对,但是,出现这样较大的差距没有想到,具体的原因也没有分析出来。但是,2021年半年报后三花智控的同比增长率大于其他两只股票。

盾安环境收入结构中制冷配件占绝对比例,当前已知盾安环境2023年第一季度的收入增长率为21.36%,为此假定三花智控的制冷空调电器零部件为20%。

银轮股份主要是汽车热管理系统为主,当前已知2023年一季度的后非净利润增长198.06% - 225.16%,并表示收入大幅增长,为此假定三花智控汽车零部件增长30%。

按上述增长率和2022年收入假定,2023年第一季度三花智控收入59.08亿元,其中:新能源汽车零部件收入18.73亿元,制冷空调电器零部件收入40.35亿元。

二、毛利预计

三花智控产品毛利率近年来逐渐降低,这也是当前最担心的事,银轮股份在2023年一季度业绩预告中说产品毛利率有所提高,对于三花智控,假定2023年第一季度,汽车零部件毛利率为26%,制冷空调电器零部件毛利率为24%,则计算出第一季度的毛利为14.76%。

三、费用预计

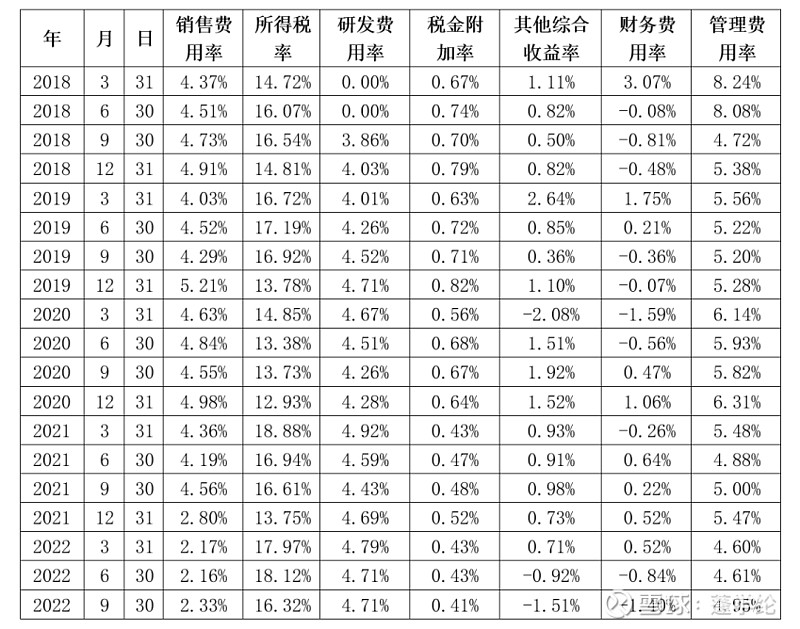

三花智控各项费率统计表

上图中统计了各项费用与营业收入的比值,用于进一步计算2023年的各项费用。结合已有历史数据,本次测算中的取费标准如下:

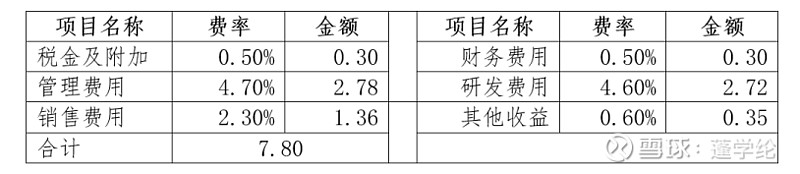

三花智控各项费率及金额(单位:亿元)

这部分预计中财务费用和其他收益是最不好预计的,这里也仅是一个大概数字吧。

四、利润预计

将上述预计的毛利减去各项费用,进而计算出三花智控2023年第一季度的利润总额为7.67亿元。

五、扣非净利润预计

按16%的税率预计三花智控所得税税率,一季度所得税1.26亿元,最终计算出一季度扣非净利润为6.40亿元。

2022年一季度扣非净利润4.02亿元,2023年一季度预计扣非净利润6.40亿元,同比增加59.24%。增长幅度不算太大,在当前不看业绩的行情中,并不一定会引起股价的变动。

以上仅是个人分析,不构成投资建议。@三花智控