15)、本篇从2019年以来洋河经销商数量和经销商平均销售收入变化的角度与五粮液等三家同行做个对比:

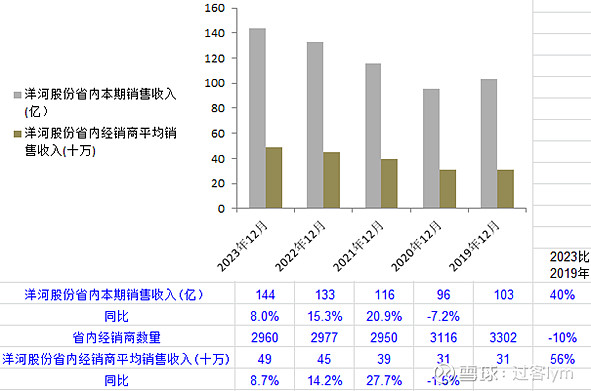

4年时间,洋河股份江苏省内经销商从3302家减少了342家,数量减少了10%,省内经销商平均销售收入从310万增长到490万,增长了56%,公司省内销售收入增长了40%;

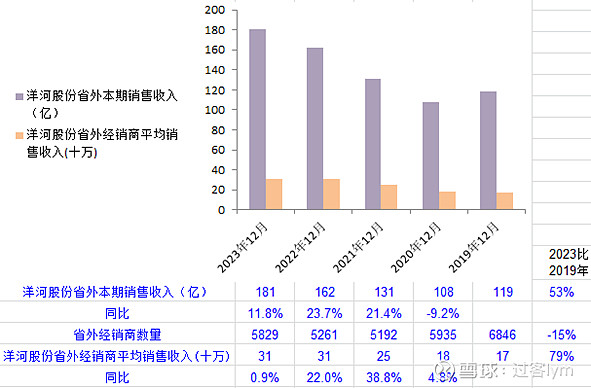

4年时间,洋河股份江苏省外经销商从6846家减少了1017家,数量减少了15%,省外经销商平均销售收入从170万增长到310万,增长了79%,公司省外销售收入增长了53%;

洋河股份省内省外销售收入的增加,仅来源于经销商平均销售收入增长(经销商数量减少)。

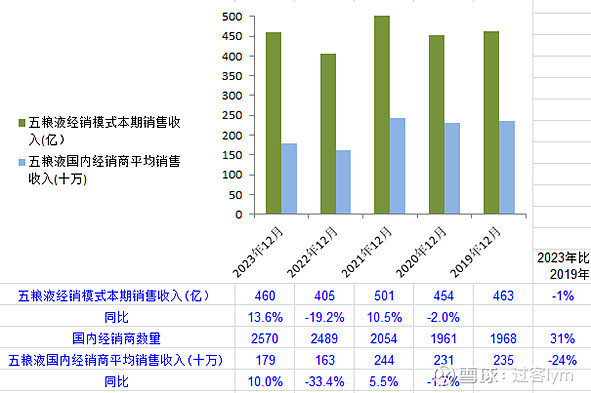

4年时间,五粮液国内经销商从1968家增加了602家,数量增加了31%,经销商平均销售收入从2350万减少到1790万,平均减少了24%,公司经销商模式销售收入减少了1%。

五粮液经销商模式销售收入四年不变仅仅靠经销商数量增加(经销商平均销售收入减少),当然公司靠直销团购等方式实现了营收大幅增长。

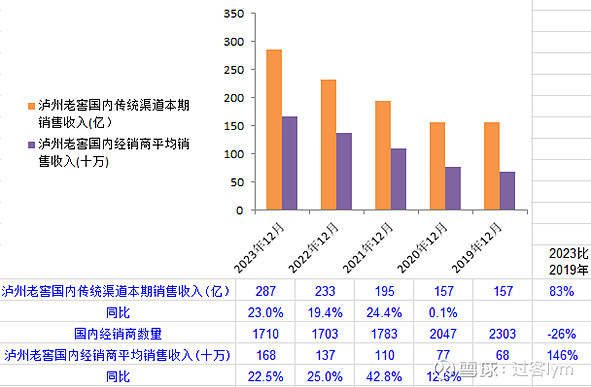

4年时间,泸州老窖国内经销商从2303家减少了593家,数量减少了26%,经销商平均销售收入从680万增长到1680万,增加了146%,公司传统渠道销售收入增长了83%;

泸州老窖销售收入的增加,仅来源于经销商平均销售收入增长(经销商数量减少)。

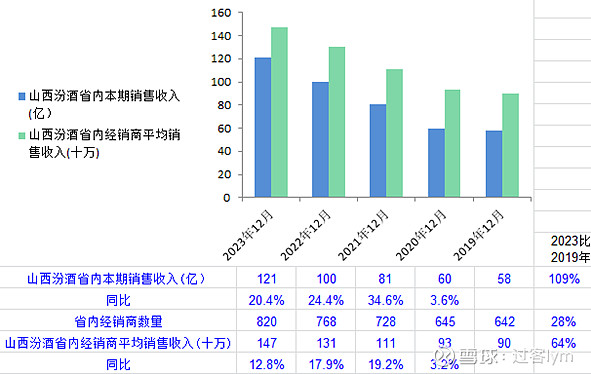

4年时间,山西汾酒山西省内经销商从642家增加了178家,数量增加了28%,省内经销商平均销售收入从900万增长到1470万,增长了64%,公司省内销售收入增长了109%;

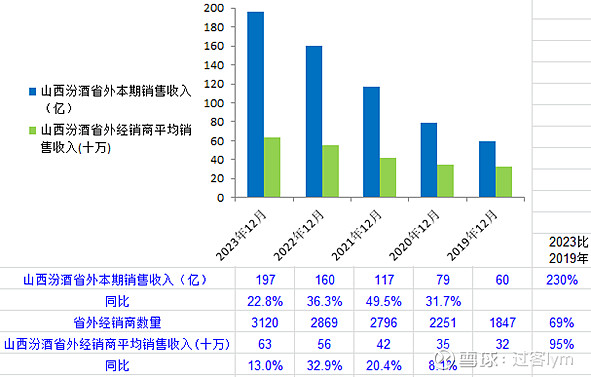

4年时间,山西汾酒山西省外经销商从1847家增加了1273家,数量增加了69%,省外经销商平均销售收入从320万增长到630万,增长了95%,公司省外销售收入增长了230%;让人看不懂的是,原来的1847家省外经销商在2019年平均销售收入320万,四年过去后,这些经销商连同逐年增加的1273家经销商,在2023年总体平均销售收入达到630万!

山西汾酒省内省外销售收入的增加,都来源于经销商平均销售收入大幅增长并经销商数量也快速增加,实现了销售收入完美的“戴维斯双击”。

2020年初爆发新冠疫情,三年防疫坚持“严防死守”“动态清零不动摇”,各行业各单位即使停工减产也必须严格执行中央防控政策,政企应酬的饭局明显减少,所有婚庆喜宴等缓办简办,甚至亲友聚会场合都减少了,每个人都有深刻体会。放开后的2023年,人们年初预期高,实际经济增长更疲软,多数行业的日子不如前几年好过,白酒行业虽然产销量继续萎缩并在2023年减到700万千升以下,但头部白酒上市公司除洋河增长缓慢外,业绩大都快速增长非常靓丽,公认的逻辑是中高档以上白酒挤压中低档、大单品(飞天、普五、国窖)挤压其它白酒,人们变得“少喝酒、喝好酒”,五粮液经销商模式销售收入四年不变仅仅靠经销商数量增加(经销商平均销售收入减少);泸州老窖和洋河销售收入的增加,仅来源于经销商平均销售收入增长(经销商数量减少),“甘蔗没有两头甜”,或者因为这两家白酒公司调整营销策略优化经销商结构,或者因为经销商白酒生意不如前几年好做而选择主动退出了。

从经销商数量和平均销售收入变化审视这四家公司,山西汾酒披露的数据远远没有另外三家同行可信,即使数据是真的,公司也可能为了业绩增长进行了疯狂铺货或者压货,是不可持续的。当白酒行业价格结构不能继续维持(目前正在发生),经销商库存白酒大量积压,因为公司之前招商和赊销激进,允许经销商使用银行承兑汇票先货后款并最长给予1年账期,而银行承兑是可以加杠杆的,如果几千家经销商尤其是新招的,为了获得现金流而甩货销售库存白酒(价格倒挂),那时候汾酒公司的业绩就不是温和下滑了。

同地产类似,周期上行的几年,谁的杠杆最猛,谁增长最快,周期反转后,谁下滑也最快。

总结:笔者结合洋河2023年报用了不少篇幅进行了较为细致的经营分析,把公司近10年数据做纵向对比,并与五粮液、泸州老窖、山西汾酒三家同行进行横向对比,用放大镜看,没有完美无缺的公司,“水至清则无鱼”,洋河股份经营策略过于保守稳健以至于增长缓慢,泸州老窖的大存大贷、山西汾酒激进的招商和赊销策略、五粮液被人诟病的关联交易,以及这三家公司激进的赊销,账户有大几十亿、甚至一、二百亿的银行承兑汇票(不只是年末的应收账款融资余额),投资人担心的经销商库存(压货)和社会库存问题,行业头部公司都在积极扩产能等等,都是潜在的风险,这些还只是公开的报告资料披露的。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心 #五粮液# #茅台# #洋河股份# $山西汾酒(SH600809)$$五粮液(SZ000858)$ $洋河股份(SZ002304)$