“工欲善其事,必先利其器”,为了防止被割韭菜,我们散户投资者了解一点量化,有好处。这里介绍的策略是一个低频量化(每62交易日约3个月动态调仓一次),因策略数据表格较多,更全内容稍后发布在隔壁公号

8、本篇总结:

下图是该策略2007年1月1日到2022年12月31日的回测截图,策略日赢率49.97%,月赢率52.6%,交易赢率67.05%,正收益平均38.53%,负收益平均-12.11%,平均交易收益21.84%,最终积小胜为大胜,16年间取得24.4%年化收益率,总收益率3179%,接近32倍。策略既能选中国阳新能(现名:华阳股份)、金牛能源(现名:冀中能源)、中联重科、三一重工这样的强周期股,赚得很高的收益,也能选中泸州老窖、五粮液、双汇发展这样的长期稳定增长的消费股,在这几只股票上却取得负收益。这就是机械化、公式化操作的特点,按照既定选股、排名和交易规则操作,它没有情绪和好恶,最终胜过99%投资者人为的交易。

“对我们来说,投资等于出去赌马。我们要寻找一匹获胜几率是二分之一、赔率是一赔三的马。你要寻找的是标错赔率的赌局,这就是投资的本质。你必须拥有足够多的知识,才能知道赌局的赔率是不是标错了。这就是价值投资。”

如果投资者热衷于短期交易,每天把组合持股的收盘价与开盘价比较,计算每天的收益率,是这样的:

拉长时间看16年间的日收益率,杂乱无章,日赢率不到1/2,更像是随机波动。宽基指数、行业指数和个股的日收益率也大体如此,其中每一天的波动,股评家、行业大咖在收盘后都会进行绘声绘色的描述和看似有理有据的分析,你还认为他们是有逻辑的吗?有意义吗?

笔者每当看到这样的图,或者是任何一只股票十多年的日K线图,就会想:如果只靠短线交易,盈利太难了,我就像一只觅食的蚂蚁凭着本能在这些K线里爬行,自信满满捕捉那些收益率高的交易日,我怎么能看清楚哪里高?那里低?某一天以为卖在了相对高点,第二天、过几天或者过几十天再看,那可能就是一个低点。反之亦然,买股票也一样。加之人的天性有损失厌恶、过度自信、锚定效应等几十项不利于投资的弱点,它们无时无刻不在影响我做决策,我浑然不觉,买到手里,真正亏损后卖出像“割肉”;如果高点没有卖出,该赚到的钱没赚到那么多,再卖出也像“割肉”。卖出后股票又涨了,以为自己判断错了,不甘心,可能又追涨。赚到了总认为自己做对了而买少了,被套了总认为自己买错了或者买多了,本想低买高卖最后变成高买低卖。

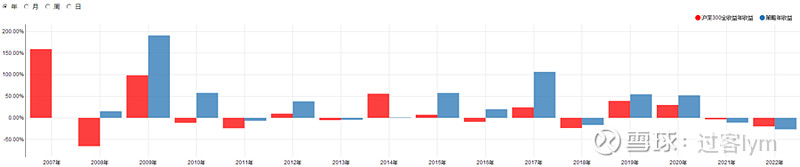

下图为组合的月收益率分布(蓝色)与沪深300全收益指数(红色)对比,按月考核,月赢率52.6%,策略并未明显占优。

组合每年的收益率分布如下图,如果考察年份数为2年,除了2021~2022年,任何连续的2年里组合总收益均为正。

在考虑到损失所带来的情绪上的痛苦远大于相同数额的收益所带来的快乐时,可以这样说,天天盯盘,月月算收益,人永远也不会“感觉”到投资组合价值的上升。好的投资组合就像我们养十几盆花儿,耐心施肥、浇水,耐心等待花儿开,花儿们开的时间不一样,有的5月开,有的9月开,自有它们的规律,哪一盆花儿先开还是后开我们都心情愉快,而不能像寓言里站在禾苗旁边那个人,一直看着它们不长,着急后拔苗助长。第一篇第4节介绍行为金融学的窄框架与宽框架,所举例子与本策略是不同的投资组合,但异曲同工。

“对短线价格投机者而言,一切都由投资者心理的日变化、月变化以及其他人愿意支付的价格来决定。就像气候一样,投资中的长期经历有规可循,但是短期经历却往往出人意料。”

如果忽略掉上面三图中组合价值的日波动、月波动甚至年波动,过滤掉这些杂“波”(噪音),就得到一条有用的长期向上的主旋律“波”(长期收益率趋势):投资16年总收益接近32倍。

它们本来就是同一个组合,像一个立方体,日收益率、月收益率、年收益率和长期收益率只是这个组合的一体多面。

我们投资人,不应该借用物理学上滤波器模型来过滤市场和个股的杂“波”和噪音吗?

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心#沪深300# #沪深300指数# #量化价投# $沪深300ETF(SH510300)$ $沪深300ETF易方达(SH510310)$$沪深300ETF(SZ159919)$