本篇以洋河股份为例,介绍和探讨几种估值方法: 市净率、市盈率、市现率、市销率、PEG和调整的PEG比率、企业价值/EBIT倍数、自由现金流折现模型、剩余收益模型、剩余经营性收益模型和经济利润模型。因篇幅较长,需十几次连载,敬请关注。

2.2成长公司的PEG

PEG = 预期市盈率 / (100 ╳预期净利润增长率)

这是英国投资家吉姆•施莱特发明的成长股估值指标,著书《祖鲁法则》有详细表述。彼得•林奇著书也使用这个指标对成长股估值,因为林奇名气大,投资者都以为是林奇发明的。

市盈率相对盈利增长比率是用某只股票的预期市盈率,除以未来每股收益增长率的估计值计算而来的。假设一家公司正以24%的速度增长,而它的预期市盈率是12,它的PEG是0.5,就是有吸引力的价格。

吉姆•施莱特和彼得•林奇都认为,市盈率相对盈利增长比率超过1的股票往往没有吸引力,而假如这一指标的数值远低于1,那么这类股票通常值得进行更细致的考察,以决定是否值得购买。

当投资于低的PEG数值的股票时,投资者应当不断寻找市盈率状态发生改变的可能性。当市盈率处于10~20倍的范围,并且每股收益增长率在15%到25%之间时,低PEG的作用最大。我们所能找到的最好的交易,是在那些每年大约以25%的速度增长,市盈率为15,因而市盈率相对盈利增长比率为0.6的股票当中。假如年收益增长率为50%,并且市盈率为30,恰好也可以得到同样的PEG比率,但是重要的区别在于,在更长的期限里,50%的增长率无法持续下去。

请记住,由一家公司市盈率状态的改变所引起的大幅股价上扬,很有可能发生逆转。一次相对微小的后退,或许会轻易引起某一天文数字般的市盈率崩溃。

理想的情况是,最后一个报告年度的每股现金流,以及5年平均的每股现金流均应超过相应的每股收益。这是一条简单并且可靠的筛选标准。当然,也存在与众不同的成长股,其现金流的缺乏可以有很好的理由,并且其表现也异常出色。但是,从本质上来讲,投资追求的是长期平均收益,而现金流的筛选标准所带给我们的安全感,比错失偶然的赚钱交易更为重要。

对于成长股投资,吉姆•施莱特除了要求公司有低的市盈率相对盈利增长比率和强劲的现金流,还要求公司股价前1个月和前12个月都有正的相对强度,低的资产负债率,合适的现金结余,较高的运用资本回报率和良好的营运利润率,通常是一家公司具有竞争优势的支持性证据。最好不存在董事们的大量卖出减持。

因为基于净利润计算的市盈率,混合了经营和非经营利润以及资本结构的影响,存在缺陷,麦肯锡推荐使用EBITA(息、税、摊销前的经营利润)代替净利润,用企业价值(市值+有息负债-富余现金)代替市值,即:

企业价值倍数 =(市值+有息负债-富余现金)/ EBITA

调整的PEG比率 = 企业价值倍数 /(100 ╳ EBITA的增长率)

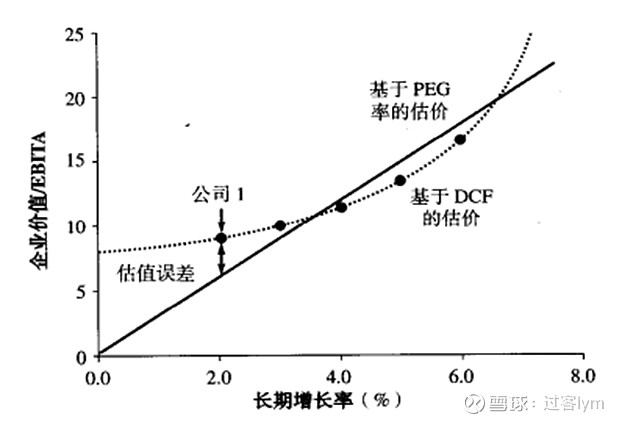

麦肯锡认为,虽然调整的PEG比率和标准的企业价值倍数相比用市盈率计算和比率和倍数更胜一筹,不过,PEG比率有其自身的不足,会造成估值的误差。第一,PEG没有衡量预期增长的标准时间框架,你可能无法确定是使用一年、两年还是长期的增长率。第二,PEG比率法假定倍数和增长之间存在线性关系,即没有增长意味着零价值。在使用行业的PEG比率进行估值时,通常会系统性地低估增长率较低的公司的价值。

图4.8 调整的PEG比率的估价误差

对于相对成熟、经营趋于稳定的公司,尤其在公司利润不增长的年份, PEG比率进行估值则不适用。如洋河公司2019和2020年净利润分别是74、75亿元,相对于2018年的81亿元,不增反减了,,这本是所有公司都可能遇到的正常的营收和利润波动,用PEG 或调整的PEG比率怎么估值呢?

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心#人工智能全线飙升,通信领涨# #新能源基金迅速回血,该加仓还是减仓##成长股投资# $一汽解放(SZ000800)$ $北方华创(SZ002371)$ $歌尔股份(SZ002241)$