2007年“6124疯牛”前后一段时间,市场高估,如果避开这段时间,把近10年的全市场股票估值和沪深300指数的估值当作市场的“温度”,如下图:

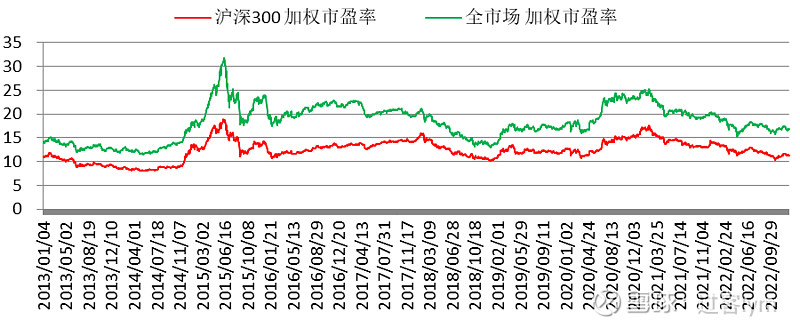

图2.10 近10年全市场和沪深300加权市盈率(2013.1~2022.12)

表2.2 近10年全市场和沪深300加权市盈率(2013.1~2022.12)

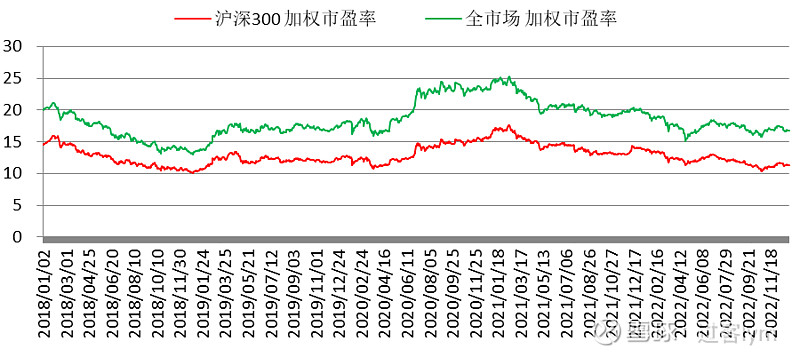

近5年的全市场和沪深300指数的市盈率,如下图:

图2.11 近5年全市场和沪深300加权市盈率(2018.1~2022.12)

表2.3 近5年全市场和沪深300加权市盈率(2018.1~2022.12)

指数估值的分位数,跟所选区间、开始点位和结束点位有较强的关系。2007年市场规模小,产生了全市场牛市,那一阶段的数据会拉高计算的分位值。10年区间包含了2012到2014年较长的市场低迷阶段,这一阶段的数据会拉低计算的分位值,10年区间估值的均值和中位数略低于最近5年的均值和中位数。有锚总比没有锚好得多,我们得到一个大概的区间,即全市场加权市盈率中位数大概在17.2~19.4之间,沪深300加权市盈率中位数大概在12.4~13.2之间。欧美股市近百年间标普500的长期平均市盈率在15~16倍左右,对应着6~7%的真实回报率(扣除通胀因素)。与其估值对比,我们A股全市场股票略高,沪深300略低。

市场的大公司长期市益率偏低,中小公司长期市益率偏高,与前些年流行“炒小、炒新、炒壳、炒亏损、炒垃圾”有关。退市公司偏少,使股市的生态不健康,就像一个健康的人,三五天不能排泄,他一定有病了。没有推陈怎么出新?许多该退市的经营亏损的公司甚至违法的公司不退市,被当作”壳”炒作,也会拉高全市场市盈率。

这些年上市公司数量的多少还代表着地方政府的政绩,对于很多民营控股公司,公司能够上市了可能代表着大股东和产业资本、VC等一大批人的利益要兑现了,在实行全面注册制以前,“上市”还是一种宝贵资源,比如投资者购买IPO的新股还要抽签决定,中签率长年不到1%,在全世界股市可能也是唯一的奇葩,这必然导致新上市的公司被疯狂炒作,也会拉高全市场的平均市盈率,但长期看指数估值将会向其合理中枢回归。

我们作为新兴市场,多数上市公司的营收和利润真实的成长比欧美快,从这方面理解,中长期比欧美略有高估可能也有合理性。总之,影响一个市场整体估值的因素较多,除了上述因素,还有经济周期、行业周期、信贷周期、国家政策、资金流入流出、投资者情绪和风险偏好等等,我们通过汇总A股市场近5年、近10年和近16年估值数据得到一个大概的区间,即全市场加权市盈率中位数在17.2~19.4之间,沪深300加权市盈率中位数在12.4~13.2之间,算“存在即合理”吧。这个“合理”区间,从数值上来说与成熟市场如美股近100年标普500的估值中枢比较接近。知道了指数估值大概在什么分位,也不代表可以预测今后的走势,巴菲特、马克斯这些投资大师都承认自己不能预测也不相信预测,他们只做推断和应对,我们对自己或“专业人士”的预测或猜测,更不能盲目相信。2018年我们市场流行一句话:一顿操作猛如虎,涨跌全看特朗普。影响市场的“黑天鹅”很多,甚至比大自然的黑天鹅还要常见,近几年对市场影响较大的事件就有多起:英国脱欧、美国总统选举、贸易战、新冠疫情、俄乌战争等等,更别说数不清的“蝴蝶效应”了。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @大消费滚雪球 @大金融滚雪球 @雪球创作者中心 #银行危机下的美联储将如何抉择?# #机构为AI抛弃新能源?# #央行决定降准0.25个百分点# $上汽集团(SH600104)$ $三一重工(SH600031)$ $金风科技(SZ002202)$