我已跟踪浙数文化一年多,今天三季报新鲜出炉,根据几个季度以来的公开资料,我先抛结论再做分析:$浙数文化(SH600633)$ 核心业务持续超预期增长,低位盘整半年之久,投资价值凸显,静待股价暴涨。

一、财务指标

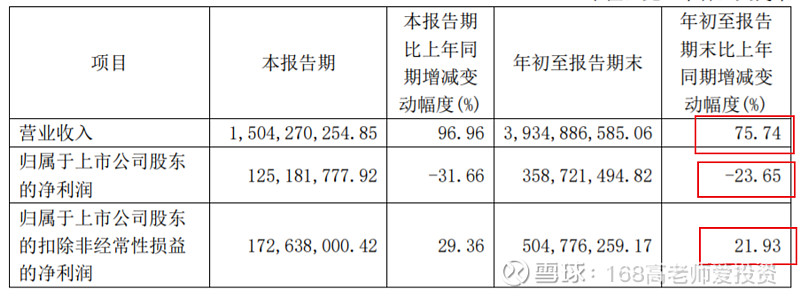

2022年前三季度的营收同比增长75.74%,扣非净利润同比增长21.93%,净利润同比减少23.65%。核心业务收入增长喜人,但什么导致了净利润的同比减少?

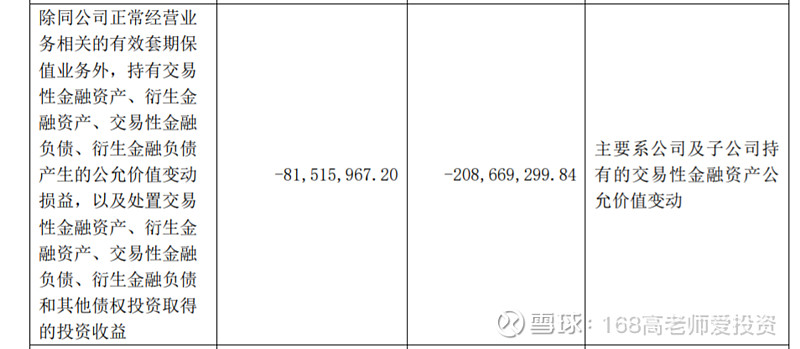

主要是持有的交易性金融资产的公允价值变动,其持有的股票的公允价值损失导致的。

核心业务增长迅速,同时销售收到的现金流和经营活动的现金流量净额都实现了增长,说明核心业务的增长是健康的,不是烧钱买流量的模式。

二、十大股东

十大股东里的广发指数基金和中信证券都进行了增持。

三、估值指标

截至发稿,PB为0.88,已经跌破净值。PE(TTM)为19.76,与同业相比比较健康,比如同为数据中心概念股的数据港PE(TTM)86,同为网络游戏概念股的博瑞传播PE(TTM)77。

四、核心业务板块

1、网络游戏板块:边锋网络在继续巩固核心业务休闲类游戏优势的同时,积极探索在线社交业务,用户数量及收入水平方面均有明显突破。

2、数据中心板块:富春云在富阳园区数据中心项目业务稳健增长,现有机柜投产率已达75%,北京益园四季青数据中心二期建设顺利推进,预计未来3年内机柜数量将根据市场需求逐步增加。

对于网络游戏板块,一方面疫情改变了人们的生活方式,宅家玩游戏的娱乐方式逐步普及,另一方面经济的不景气会让人们更倾向于不出门的低成本娱乐。

对于数据中心,一方面政府对于数据安全的管制,大规模的私营或外资的数据中心是被禁止的,另一方面云计算和云端数据存储业务是计算业务发展的趋势。

五、K线形态

矩形区间已经盘整6个月,交易量低迷,矩形区大致为6.0-7.5,一旦股价突破7.5元,将迎来一波技术面的上涨。