畜牧ETF(159867),抵御通胀压力,聚焦生猪养殖

来源:中信证券

1.中国主要的猪肉运营商

公司简介

中粮家佳康是中国最主要的猪肉运营商之一。中粮家佳康2016年港股上市,在中国大陆拥有超过50个已建成的生猪养殖基地、2个屠宰加工厂、3个肉制品加工厂,主营业务包括生猪养殖、生鲜猪肉、肉制品生产、经销与销售及冷冻肉类产品进口及销售,业务涵盖整个猪肉产业链。

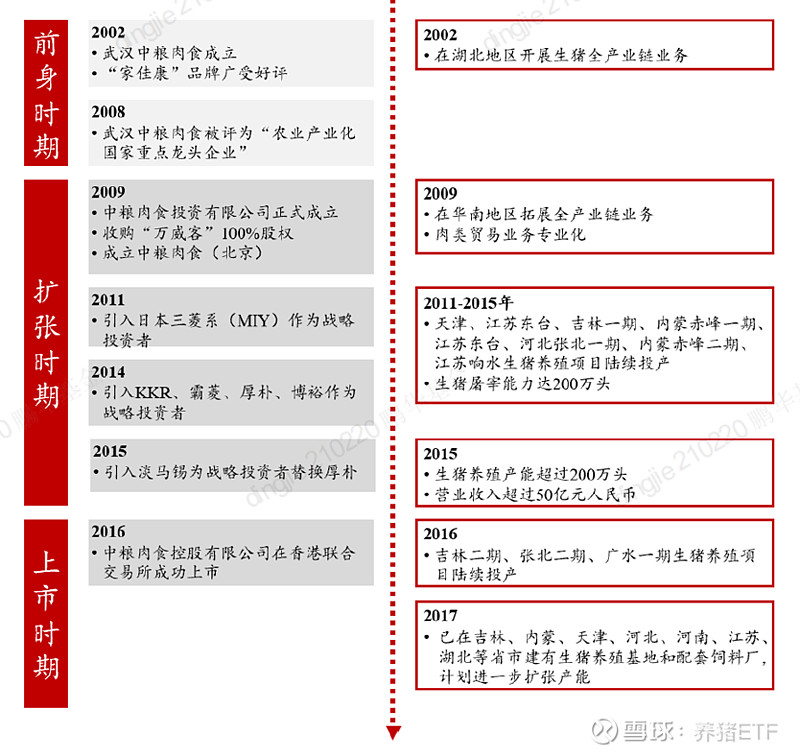

公司发展历史

2002年,公司前身武汉中粮家佳康品有限公司成立,2009年,中粮家佳康投资有限公司正式成立, 2011年起逐步引入国际资本,全产业链建设初见规模。2016年11月1日,中粮家佳康控股有限公司(01610.HK)在香港联合交易所成功上市。上市后公司产能持续扩张。

中粮肉食发展历程

1.1.中粮集团是公司的实际控制人

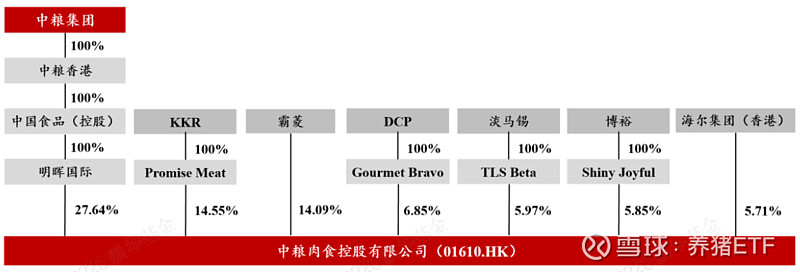

中粮集团是公司实际控股人。截至目前,中粮集团通过明晖国际持有公司27.64%股份,是公司的第一大股东。持有公司5%以上股份的大股东共有7家,总计持有公司80.66%的股份。

国际资本占比高。公司于2011年引入日本三菱系资本(MIY);于2014年引入KKR、霸菱、厚朴和博裕作为首次公开发行前的投资者;2015年厚朴将股份转让给淡马锡。2016年,公司上市。2017年,DCP成为公司第四大股东;2018年第一季度,三菱(MIY)先后减持公司股份共3.86亿股,退出持股5%以上股东行列。

中粮肉食股权结构

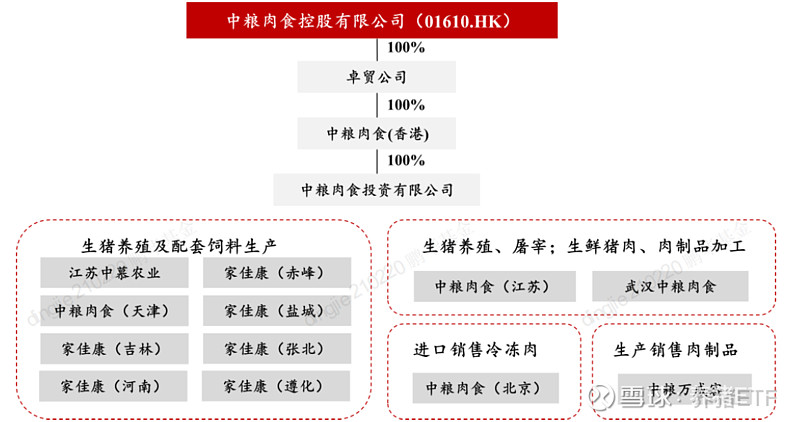

公司旗下有12家子公司。其中9家为全资子公司,业务覆盖饲料生产、生猪养殖、生鲜猪肉和肉制品加工、冷冻肉进口和生产销售等。公司另持有江苏中稳农业发展有限公司51%股权。

中粮肉食主要子公司及业务

1.2.公司主营生猪养殖、生鲜猪肉等业务

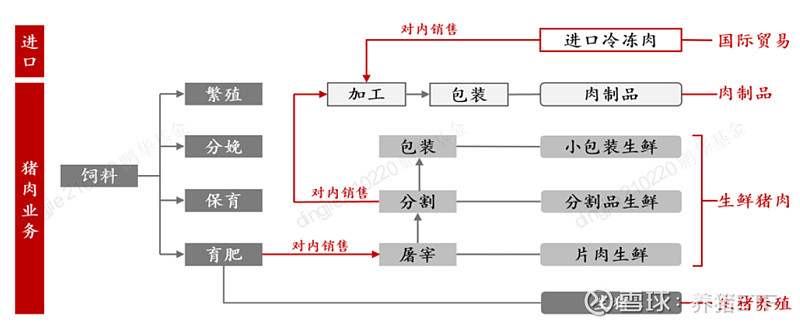

公司业务分为生猪养殖、生鲜猪肉、肉制品、肉类进口四部分。公司最上游为饲料生产,主要用来供给生猪养殖业务。出栏生猪的部分供给内部生鲜猪肉,多数作为商品猪销售。生鲜猪肉的1%~2%供给内部肉制品业务,多数作为冷鲜肉等对外销售。肉类进口的1%~2%供给内部肉制品业务,主要作为贸易商直接分销给国内经销商。

中粮肉食主营业务

公司产能主要分布于华北和东北地区。截至2019年底,公司的生猪养殖场分布在天津、内蒙古、吉林、河北、江苏、湖北、河南,年产能共计503万头。其中2019年在内蒙古、河南等地的生猪养殖场建成投产,共计新增产能近100万头。公司在吉林、内蒙古、河北、湖北、江苏拥有5个年产18万吨的饲料加工厂与生猪养殖业务相配套, 年产能共计90万吨。

黄冈新厂完工,中期贡献业绩。公司现有的两座屠宰工厂分别位于江苏东台和湖北武汉,湖北黄冈屠宰工厂产能100万头,目前已经竣工,按照计划公司启用黄冈工厂后,武汉工厂将停工拆迁,公司屠宰总产能从200万头提升至250万头。目前受非洲猪瘟疫情影响供给不足,工厂开工暂缓,但中期开产后将贡献更多业绩

1.3.公司业绩与猪价走势相关

受猪价上涨带动,公司2019年业绩大幅好转。2019年公司总收入110.93亿元,同比增加55%,调整前净利润3.73亿元,同比扭亏。其中生猪养殖业务受猪价上涨拉动,收入35.05亿元,同比增长15%,分部利润2.76亿元,同比大幅扭亏;生鲜猪肉业务收入32.09亿元,同比增长13%,受猪价上涨和产能利用率下降影响,分部利润同比下降22%至0.83亿元;肉制品收入5.12亿元,同比增长16%,利润为-0.11亿元,同比下降111%主要系成本上升所致。肉类进口贸易受益于国内猪肉供给不足,业务量同比大幅增加,收入51.75亿元,同比增长123%,利润1.03亿元,同比增长184%。

生猪养殖业务是公司盈利的核心决定因素,盈利与猪价高度正相关。公司业绩与猪价相关度高,随猪价的周期性波动而波动。虽然生猪养殖、生鲜猪肉、肉类进口业务均是公司主要的营收来源,分别占公司收入的28%、26%和42%,但生鲜猪肉与肉类进口业务营业利润率低且波动率小(常年维持在±5%之间),对公司业绩影响小。而生猪养殖业务是公司盈利的核心,上轮周期高点,生猪养殖业务利润占公司利润的91%,而生猪养殖业务主要与生猪售价的走势呈正相关。

2.猪价:产能深度去化,猪价景气延长

2.1.种猪产能受损,产能恢复需2-3年

行业能繁母猪产能大幅去化。2018年上半年行业亏损严重,开始主动去产能,2018年下半年非洲猪瘟爆发,产能加速去化。至2019年9月,根据农业农村部公布的能繁母猪环比数据推全国能繁母猪数量已降至1903万头(同比降幅高达39%、较2018年3月下降44%),2019年10月开始企稳逐步缓慢回升。

2.2.三元母猪效率低,难助行业产能快速恢复

三元母猪繁殖效率低,已进入高补高淘汰阶段。三元母猪是将本应该出栏商品代猪(通常指第三代杂交猪,如杜长大三元猪)中的母猪进行筛选,将其中各项指标较好的母猪留作种猪与长白/杜洛克公猪再次杂交,获得第四代商品猪出售。这样做的好处是商品代猪数量庞大,可以快速补充母猪数量。但随着大量留种母猪进入配种期和妊娠期,效率低下问题逐步暴露,一方面三元母猪配种率较低,大量留种后备母猪无法转为能繁母猪;另一方面已经配种成功的三元母猪易流产、使用胎次少、断奶健仔数少,PSY较二元母猪下降30%以上。去年下半年行业大规模留种的三元母猪目前已进入高淘汰阶段,三元母猪对能繁母猪产能恢复的贡献逐步减弱。

三元母猪拖累行业MSY,无法帮助行业产能有效恢复。根据涌益咨询的抽样调查,截至2020年3月三元能繁母猪在能繁母猪中的占比已提升至40%,我们据此测算目前行业MSY已从2019年的21.3下降至17.6。一方面随着三元能繁母猪低效问题的暴露,已经进入高淘汰阶段,且养殖户增加三元母猪留种意愿已明显下降,后期对于能繁母猪数量的贡献明显减弱。另一方面已经在产的三元能繁母猪低效导致行业MSY的大幅下降,对应6-10个月后生猪出栏量将不及预期。综上,三元母猪留种或无法帮助行业产能得到有效恢复。

2.3.肉类供给缺口持续,高猪价或维持2-3年

进口肉难补供给缺口。2019年,国内共消费猪肉约4454万吨,其中仅4.5%来自于进口(199万吨);且中国的猪肉进口量已占到了全球猪肉出口量的21%,增量空间有限。2020年全球各国受新冠肺炎影响需求有所减少,中美第一阶段贸易协定签署,美国猪肉进口关税降至33%,我们预计全年猪肉进口量将同比增长34%至267万吨,但相比于全国超过5000万吨的需求仍然只是杯水车薪。中国猪肉供给只能通过国内产能恢复来补足。

未来三年中国肉类供给仍料将存在缺口,高猪价或维持2-3年。2019年禽肉供给量大增289万吨至2333万吨,牛肉和羊肉供应量分别增加85万吨和20万吨至833万吨和527万吨但,国内猪肉产量同比减少1149万吨,肉类总供应缺口仍有671万吨。2020年猪肉产量将进一步减少,国内肉类供应缺口将继续拉大,2021年将开始供应缺口逐步缩小。我们预计2020-2022年全国肉类供应缺口为968万吨、530万吨、230万吨,2020-2022年生猪均价分别为32元/公斤、24元/公斤、20元/公斤。

3.生猪养殖:成本行业领先,产能逐步恢复

2019年量减价增,盈利大幅提升。2019年公司生猪出栏量198.5万头,同比下滑22%,特别是2019年Q3~Q4,单季出栏量不足30万头。但Q3、Q4商品猪销售均价大幅上涨至22.2元/公斤和32.8元/公斤,全年均价同比上涨40%至16.2元/公斤。在高猪价的拉动下,分部收入35.05亿元,同比上涨15%,分部利润2.76亿元,同比大幅增加5.55亿元。

3.1.生物安全防控体系见效,成本控制行业领先

生物安全防控体系初见成效,死淘率下降。非洲猪瘟蔓延后,公司对猪场硬件设施进行了全面升级,新建近80个高标准车辆清洗消毒站及高温烘干房,饲料厂新增高湿后熟化装置,并执行严格的人员、车辆、物品流动管理措施。公司的死淘率得到明显控制。

成本控制得当,行业领先。公司生猪以自繁自养模式为主,在非洲猪瘟疫常态化的情景下,防控体系与成本控制优势明显。2020Q1公司商品猪出栏完全成本估算在16.5元/公斤左右,处于上市公司中较低水平。公司所有出栏商品猪均为自繁仔猪,相比外购仔猪的公司成本下降明显,单头利润估算达到2200元/头,在各上市公司中处于前列。往后看,随着母猪的MSY的恢复和空栏率的降低,预计头均摊销折旧等固定成本将进一步降低,公司生猪养殖的完全成本仍有下行空间。

3.2.能繁母猪逐步恢复,下半年出栏有望高增

2020Q1公司出栏总量实现单季环比回升。2020年Q1公司生猪出栏量30.8万头(含仔猪)实现环比回升(2019Q4为26.8万头),出栏均价达到35元/公斤。

公司养殖产能持续扩张,已不是短期制约出栏量的核心因素。截至2019年底,公司生猪养殖产能已达502.4万头,但公司2019年出栏量仅为199万头,生猪产能已不是限制公司短期出栏量的核心因素。公司始终保持较高资本开支用于新建生猪养殖产能及配套饲料设备的开支。新建猪舍通常需要6~8个月的时间,从猪舍建成至生猪出栏大约需要10个月的时间,因此前一年的资本开支与当年商品猪产能往往呈正相关关系。公司2019年资本开支为9.82亿元,我们根据历史数据分析,公司每增加一头生猪产能的平均资本开支为1600-1700元,预计到2020年底,公司生猪产能将达到565万头。

能繁母猪产能逐步恢复当中,预计下半年出栏量高速增长。公司2019年能繁母猪受到比较明显损失,能繁母猪存栏从2018年底的15.3万头下降到2019年度约10万头。2020年Q1已经回升至约12.6万头,同时后备母猪存栏约为8万头,说明公司生物安全防控措施和管理体系已经初见成效,我们预计年底能繁母猪将逐步恢复至22万头左右。随着死淘率的下降,能繁母猪MSY也有望持续恢复,我们预计2020年出栏总量将达到210万头左右,2021年全年出栏量有望达到350万头。

3.3.盈利敏感性测算

对不同猪价、不同出栏量情景下公司的盈利水平做敏感性分析。如果2020年公司实现210万头生猪出栏量,则猪价每上涨1元/公斤,公司的盈利增厚5.1亿元。

4.生鲜猪肉:品牌肉占比增加,盈利能力提升

4.1.黄冈新厂竣工,总产能提升

新产能释放后,预计中期将带来公司业绩的提升。公司目前已经有两个屠宰场投入生产,其中湖北武汉屠宰厂(产能50万头)和江苏东台屠宰场(产能150万头)。公司位于湖北黄冈的新产能(产能100万头)已完工,按照计划,新厂启用后,武汉屠宰厂将关闭,总产能将从200万吨提升至250万吨。目前受非洲猪瘟和新冠肺炎影响,黄冈屠宰厂投产暂时延期。预计后期逐步投产后,将带来公司的产量增长。

4.2.品牌肉占比提升,板块盈利能力增强

品牌生鲜猪肉销售占比提高带来公司盈利能力的提升。随着公司品牌的成熟和认可度提升,近几年公司品牌生鲜肉的销售稳步向好,占比稳步提高,2019年品牌肉销量占比已达25%,收入占比已达32%。2020年的新冠肺炎疫情使得猪肉超市等零售渠道销量大幅增长,公司2020年Q1品牌肉收入占比达到45%,将带来全年品牌肉收入占比的大幅提升。相比于普通大宗猪肉来说,品牌生鲜肉有40%~50%的溢价,料将带来分部利润率的提升。

5.肉类进口:2020年或再上台阶

2019年公司业务量大幅增加。肉类进口是公司的主营业务之一,2019年收入51.75亿元,同比增长123%。肉类销售总量17.9万吨,同比增长93%万吨。其中牛肉进口是公司的最重要战略方向,2019年销售量7.2万吨,同比高增89%。猪肉进口量6.6万吨,同比增长106%。

5.1.合理控制风险+扩大进口量是肉类进口贸易盈利增长的关键

肉类进口主要有洽谈&签订合同、付定金、备货、海运、清关、国内入库等流程。时间上 ,备货需约30天左右,海运根据来源国不同通常为20~50天,清关4~5天。以进口美国猪肉为例,从有意向进口到国内入库通常需要70~90天的时间。结算价以CFR价格或CIF价格为准。

合理控制风险+扩大进口量是肉类进口贸易盈利增长的关键。进口肉类贸易利率=进口贸易量*利润率。其中贸易商的利润率为国内批发价格与拿货价格(通常为到岸税前价格离岸价格)的价差,而拿货报价与中国国内价格联动性较强并且实时变动,因此当国内猪价的大幅上涨时,贸易商拿货报价也跟随上涨,新增采购并不能获取更多利润,仅可赚取手中存货升值的钱。当猪价下行时需要承担手中存货贬值的风险。同时由于猪肉保质期短(在通常为1~2年)、从购买到入库需要2个月左右的时间,加大了猪价波动对于利润的风险,因此合理控制风险,及时锁定合理利润是肉类进口贸易商持续经营的关键。在获得稳定利润率的基础上,扩大进口量可以有效增加业务的利润。

5.2.猪价高位,今年猪肉进口量将再上台阶

2019年我国进口猪肉199万吨,同比大幅增长67%。其中西班牙、德国、美国是我国最主要的进口来源国,2018年分别进口38万吨、32万吨和25万吨,分别占比19%,16%和12%。

猪价上涨会带动猪肉进口增加。回顾前几轮周期,每次猪价上涨时,猪肉进口量均会大幅增加,如2016年为上轮猪周期猪价高点,全年猪肉进口量达162万吨,同比增加108%。主要进口国西班牙、德国、美国、加拿大等均大幅增加。我们预计2020年中国猪肉进口量将达到270万吨以上。

5.3.美国是今年中国猪肉进口的最主要增量来源

5.3.1.美国国内供给过剩,肉源充足

2020年美国猪肉供给充足,有大量猪肉可出口中国。根据USDA的预测,2020年全年猪肉产量预计同比增加5.1%至290亿磅,增量为14亿磅,约为63万吨。其中Q1和Q3压力最大,预计均同比增长8.1%。而美国国内需求端受新冠肺炎疫情爆发影响,外出就餐减少,需求大幅下滑,美国猪价也从40美元/100磅左右,跌至25美元/100磅左右。全球除中国外其他进口也受到新冠肺炎疫情冲击,需求难有大幅增长。整体来看,全年美国猪肉供给过剩,有大量猪肉可出口至中国。

中国加征关税排除,利好中美猪肉贸易量增长。中国2020年针对前期加征的进行了两次排除,叠加最惠国实施的暂定税率,目前进口冻肉关税已降至33%,利好中美猪肉贸易量的增长。美国出口方面,截至2020年4月16日,美国猪肉出口量累计64万吨,同比大幅增加27万吨。出口至中国25万吨,同比增加20万吨,同时尚有14万吨已采购未交付,预计全年出口至中国的猪肉将达到70万吨以上。

5.4.牛肉进口量将长期增长

我国牛肉进口量将持续增加。随着我国人均收入的提升,牛肉消费量不断增加,2019年我国冻牛肉进口量达162万吨,大幅增加58%,鲜冷牛肉进口量也达4万吨。牛肉的肉料比大约在8~10:1,远高于猪的3~4:1和禽的2~3:1,面对中国耕地资源不足的事实和消费的持续增长,预计进口牛肉占比提升将是长期的趋势。

5.5.公司2020年肉类进口业务有望再上台阶

积极锁定合理利润,经营稳健,利润率稳定。近三年公司通过提前锁定利润、保持合理库存等方法优化经营策略,营业利润率趋于稳定(介于1.6%~2.0%之间)。

贸易量增长料将带来盈利的提升。在中国猪肉价格保持高位和中美贸易摩擦逐步缓和的背景下,中国肉类进口总量预计将大幅度增加。公司作为中国第二大肉类进口商,畜肉进口市场份额约为4%,仅次于双汇集团,在货源争夺中具有主动权,预计公司全年肉类进口量增幅或达到50%以上,将带动公司肉类进口业务再上台阶。

6.估值及投资评级

6.1.头均市值角度分析

公司头均市值显著低于行业其他可比公司。目前公司市值对应的2020年头均市值按人民币计算仅4900元/头,对应2021年仅2850元/头。公司在港股无合适可比公司(万洲国际主要产能位于美国,头均市值指标不可比),参考A股可比公司对应头均2020年头均市值普遍在10000元/头以上,上轮周期高点主要养殖企业牧原股份对应头均市值高点为16000元/头,温氏股份对应头均市值高点为10900元/头。按照公司2020年头均市值10000元/头计算,合理估值为220亿港元,对应股价5.8港元。

6.2.从市盈率角度分析

公司上市时间较短,未经历过完整周期,历史估值不具有参考意义。估值参考主要生猪养殖和屠宰企业,港股的万洲国际,A股的温氏股份、牧原股份、正邦科技等。上轮猪周期的高点出现在2016年,A股主要养殖公司利润高点也出现在2016年,按照当年平均股价和EPS计算,正邦科技、温氏股份、牧原股份对应PE分别为17/15/11倍。港股万洲国际主要业务分布在美国,美国上轮周期受仔猪腹泻影响,周期高点出现在2014年,当年万洲国际股价对应12倍PE,但在上市初期或有一定溢价,2016年对应PE为11倍。