本场嘉宾:

访谈详情:

访谈简介:

3月1日,受深圳国资入股消息提振,苏宁易购一字涨停。 2月28日晚间公告显示,深圳国资深国际和鲲鹏资本两家合计148亿入股苏宁易购。鲲鹏资本表示,此次投资最重要的是强化对于苏宁易购的赋能。深国际表示物流和商业方面与苏宁易购高度匹配。 那么苏宁易购下一步如何聚焦主业,能否开启零售争霸新格局?本期我们邀请到 @王海天-中概互联网 @只投苏宁易购 做客雪球访谈,与大家共同探讨!访谈将于今天17:00准时开始,快发起提问吧!

访谈正文:

Bernarda7y问:框架协议受法律约束么只投苏宁易购答:框架协议,一般是双方提前对一些达成的关键合意进行书面确定下来,详细约定后续再具体明确的协议。是否有法律效力,需要看协议中对有关权利义务是否约定明确,如果约定的明确,合法,那就有效。

本次股份转让将在满足先决条件后实施。就本次股份转让的具体安排及其他事项,各方将适时进一步签署相关协议予以明确。本次股份转让最终能否实施完成及实施结果尚存在不确定性。

价值投资jiang问:苏宁拿到的148亿会用来做什么? 是直接进入张的口袋? 还是说进入公司来还债或者补充流动资金? 对,明年苏宁预估的销售额是多少?王海天-中概互联网答:还钱呗。能安全着陆就不错了。销售额就别看了。只投苏宁易购答:苏宁拿到的148亿资金用途:通过增资苏宁电器,包括和一些其他的战略合作伙伴来共同增加苏宁电器集团,包括苏宁置业集团的资本的实力,通过这样来优化苏宁电器集团、苏宁置业集团的相关财务结构,来进一步提高我们企业的偿债能力,降低资产负债水平 。明年苏宁预估的销售额是多少好像没有透露出来,只说了股权激励的营收规模增长20%。

CassiopeiaAnivia问:苏宁从巅峰到现在,你认为管理层犯过的最大的三个经营失误是什么?只投苏宁易购答:苏宁小店 一系列与零售不相关的收购,没有聚焦零售 互联网线上业务转型不够彻底,零售服务商战略太迟王海天-中概互联网答:回复等着暴跌呢: 别的不敢说,电商算比较懂//等着暴跌呢:回复王海天-中概互联网:你说的非常对,$苏宁易购(SZ002024)$ 本质上不是零售企业高层就不知道怎么卖货,线下业务是收租的可不是卖货,跟$京东(JD)$ 大强子站柜台出身没法比。王海天-中概互联网答:回复路上捡金子: 了解的不多,感觉纯粹卖授权,还是有一些问题//路上捡金子:回复王海天-中概互联网:请问老大对南极电商有何评论?

缘聚-苏宁问:2012年苏宁定向增发,张近东12.15参与了37亿,2016年苏宁电器增持股票,11.24增持了34亿,按照6.92元的转让价格,仅这两部分股权亏损就高达27亿元亏损,加上其他股权折价估计资产损失不少于70亿,如果仅仅融资偿还百亿负债,这个成本是不是太高了?这样的情景之下,你们是怎么看待张总推动深国资入股苏宁这个问题的呢?苏宁易购的三次增持股票,成本也都不低于11元,你们怎么看待上市公司对自身股票价格的认知?王海天-中概互联网答:不知道。只投苏宁易购答:用当年万科股权争夺战为例子,解释就很正常了,恒大把15%多的万科股权转给深圳地铁,亏了70亿转让的,这样明白是怎么回事了吧。当年我是独仓万科股票,亲身经历,至今历历在目。

骆驼929问:如何预判国资入股后苏宁易购的股价走势?苏宁易购是否如吴晓波所说被严重低估?比照阿里、京东、拼多多,苏宁易购的合理估值是多少?只投苏宁易购答:如何预判国资入股后苏宁易购的股价走势?这个短期我不好说,不过有可能是今天这样的走势,洗掉不坚定者,引来机构,必须得这样剧烈的震荡,把人心都搞散,接下来才是最刺激的,明牌打出来了,还是会让人更绝望。至于苏宁易购是否如吴晓波所说被严重低估?严重低估这点我是认同的,自己也是知行合一,用自己的持股态度可以表明,跌到新低,丝毫没有担心过,即使那时还没大股东出让股权的公告发出。比照阿里、京东、拼多多,苏宁易购的合理估值是多少?这个要看市场的情绪,苏宁还是那个苏宁,但市场情绪变了,那估值的范围区间是很广的。如果一定要估值,那只能发表个人的看法,对苏宁估值的下限在3000亿以上。

天意为好问:能发生脱胎换骨根本性的变化吗只投苏宁易购答:能发生脱胎换骨根本性的变化吗?我觉得可以去掉那个吗字!现在深圳的明牌打出来了,还需要质疑吗?我们长期深入跟踪苏宁的人其实都很清楚,苏宁是国内唯一一个可以被国家拿来发挥巨大作用的平台,是符合国家的意志。引用一个最牛球友的话来说明。双线融合发展的平台是具有垄断性质的基础设施。所以混合经营,国资引导是必然。这是零售国家基础性质的平台。打通,零售各环节的数据连接。只有国家层面能做到。具有高度公众服务性质,垄断发展是必然。共建共享共赢共担。

韭菜老爷爷问:A股除了苏宁易购还有其他上规模的。电商公司可以选吗王海天-中概互联网答:没什么特别大的。有点啥导购$值得买(SZ300785)$ 。只投苏宁易购答:跟苏宁能对标的都不在国内上市了。

荒夸唐张问:为何不是江苏国资入股苏宁呢王海天-中概互联网答:就是没谈好呗。只投苏宁易购答:北京有京东,上海有拼多多,杭州有阿里巴巴,不觉得深圳缺个啥吗?云网万店已经进来深创投国资,苏宁物流基金也是深创投进来的,这个局不是很明显吗?

李胡茬问:原帖已被作者删除王海天-中概互联网答:不要说国资。民资996,都难。。

115师问:1、深圳国资,张老板,阿里巴巴三足鼎立,这种股权结构会持久吗?参照当年万科股权纷争,深圳国资会不会收购阿里巴巴持有的苏宁易购股权或者是在二级市场进一步增持?成为苏宁易购实际控制人 2、张老板失去实际控制权后,之前阿里巴巴入股苏宁易购的协议,阿里增持苏宁易购股权的限制解除,那么阿里会不会在二级市场增持苏宁易购的股权或者收购张老板手里的5%股权成为苏宁易购实际控制人?王海天-中概互联网答:不太清楚,也不重要。只投苏宁易购答:这个是内幕了,我们这些散户是不可能知道的。我们只要管好自己手中的筹码就可以了。

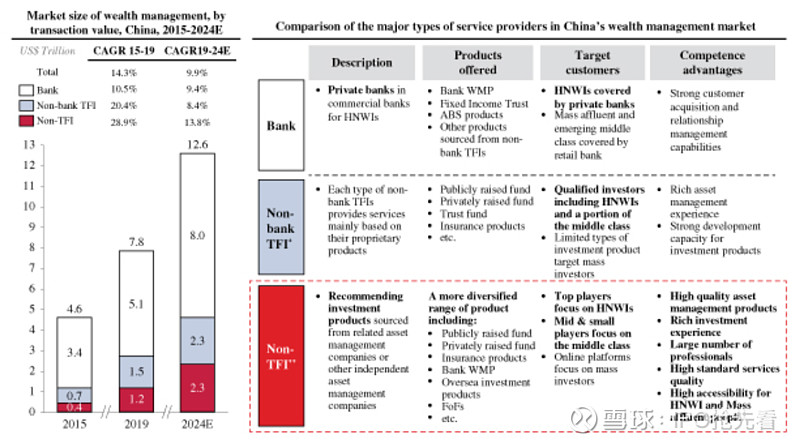

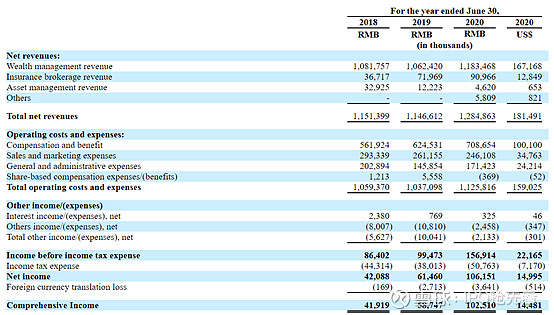

IPO抢先看问:一键开通雪盈,掘金港股打新 2月26日,海银财富披露了IPO招股书,拟赴纳斯达克上市。根据中投公司的数据,海银财富是中国第三大第三方财富管理服务提供商,按2019年交易额计算,其市场份额为7.5%。一、行业2019年,中国家庭拥有的私人财富是全球第二大财富。由于GDP和人均可支配收入的持续增长,过去五年个人可投资资产总额实现了快速增长,并且有望保持增长态势。在可预见的未来的格局。拥有可投资资产的总人口从2015年的10.780亿增至2019年的10.449亿,预计到2024年将进一步增至10.923亿。根据招股书,中国的财富管理服务市场目前正处于发展初期。作为领先的第三方财富管理提供商,海银财富的主要竞争对手包括(1)银行;(2)非银行传统金融机构,例如证券公司,资产管理公司,信托公司和保险公司;(3)非传统金融机构,包括其他第三方财富管理服务提供商。在私人财富积累,不断变化的风险偏好和长期低利率的驱动下,中国投资者的投资偏好已转向更加多元化和专业的资产配置,从而促进了第三方财富管理服务的发展。中投公司数据显示,第三方财富管理的市场规模(按交易价值衡量)从2015年的1,668亿美元增至2019年的4,891亿美元,从2015年至2019年的复合年增长率为30.9%,并有望保持较高的增长率,到2024年将达到9895亿美元,从2019年到2024年的复合年增长率将达到15.1%。根据相同的衡量标准,针对中国富裕人士或高资产净值人士的第三方财富管理服务,从2015年的1,016亿美元增加到2019年的3,136亿美元,复合年增长率为32.6%。预计到2024年将达到6,557亿美元,从2019年到2024年的复合年增长率将达到15.9%。中国的第三方财富管理服务市场具有强劲的增长潜力,因为其2019年的普及率仅为6.2%,远低于香港的32%和美国的62%。由于新冠疫情的爆发,预计2020年第三方理财服务的市场规模将保持停滞。由于第三方理财服务已被中国高净值人士广泛接受,因此交易价值第三方财富管理服务在整个财富管理服务市场中所占的比例预计将增加,预计到2024年将达到7.9%。 二、商业模式及竞争力方面海银财富主要为客户提供财富管理服务,保险经纪服务,资产管理服务和其他服务。迄今为止,公司最大的业务是财富管理服务业务,在该业务下,公司营销和分发私人募集的产品,公开募集的基金产品和其他产品,提供了一个财富管理解决方案平台,可为整个生命周期以及在岸和离岸的客户提供服务。截至2018年6月30日,2019年6月30日和2020年6月30日的年度,公司分配的理财产品的总交易额分别为515亿元人民币,556亿元人民币和682亿元人民币。公司的私募产品主要包括房地产产品以及私募股权和风险投资基金产品。根据中投公司的数据,就2019年交易额而言,公司是中国最大的房地产财富管理产品分销商。房地产产品是固定收益产品的一大类,在中国具有较低风险承受能力的投资者中很受欢迎。公司已经与中国的一些房地产开发商合作,例如恒大和融创。在私募股权和风险投资基金方面,公司与弘毅投资,中国国际金融公司,鼎晖投资等领先基金以及GGV等国际基金合作。近年来,公司的保险经纪服务发展迅速,通过香港子公司提供非人民币计价的保险产品。过去,公司的资产管理服务业务规模很小,随着增加对该业务的投资,预计该业务将显着增长。此外,公司在截至2020年6月30日的年度内提供了海外房地产投资咨询服务和信息技术服务。海银财富建立了广泛的网络覆盖范围,并具有强大的分发能力。根据CIC的数据,截至2019年12月31日,公司的分销团队由大约1,700名客户关系经理组成,在中国排名第三。截至2020年6月30日,公司在全国25个省市的84个城市中拥有167个财富服务中心。根据每位客户经理的交易价值,公司的客户经理团队的生产力在2019年为人民币38.7百万元,在中国五大第三方财富管理服务提供商中排名第二。同时,公司拥有不断增长的忠实客户群。截至2018年6月30日,2019年6月30日和2020年6月30日的年度,分别有88,826、100,817和113,146个客户与公司进行了至少一笔交易。同时期,公司拥有约35,315、31,757和36,397位活跃客户(购买了公司在任何给定时期内分发的产品或在给定时期内保持为产品持有者的客户)。截至2019年6月30日和2020年6月30日的年度,公司的活跃客户中有73.1%和78.3%为回头客,而公司的收入的72.0%和75.4%来自此类回头客。此外,截至2018年6月30日,2019年6月30日和2020年6月30日的年度,公司的回头客私募产品交易额分别为281亿元人民币,355亿元人民币和398亿元人民币。为了更好地满足客户的投资目标并提供定制的客户服务,公司根据个人可投资资产的价值将客户分为三类,即“黄金俱乐部”,“钻石俱乐部”和“黑钻石俱乐部”。公司的客户服务的级别和类型在不同类别中有所不同。公司还提供广泛的增值客户服务,包括投资者教育服务,海外教育咨询服务以及独家一对一咨询服务。虽然公司提供广泛的服务,但公司分销的产品涉及各种风险,一旦未能识别或充分意识到此类风险将对公司的声誉、客户关系、运营前景产生负面影响。例如,公司分销产品的投资业绩下降,公司管理的资产价值下降或其他服务的销售下降可能会对公司的收入和盈利能力产生负面影响。公司分销的财富管理产品中有很大一部分将房地产或与房地产相关的业务作为其基础投资,中国房地产行业的各种波动和不确定因素(包括政府针对该行业的措施)可能会对公司的业务造成重大不利影响。2020年上半年,海银财富代销的地产股权项目出现兑付延期,投资者被告知本金先付9%,剩下部分被推迟至2021年2月20日前。同时,如果在国内开展业务的协议不符合国内与财富管理或资产管理业务有关的法规,或者这些法规或现有法规的解释在将来发生变化,则公司可能会受到严厉处罚或被迫放弃在这些业务中的利益。三、财务方面从2018年第二季度开始,由于中国监管环境日益严格,截至2018年6月30日、2019年6月30日、2020年6月30日止的年度,海银财富的收入分别为人民币1,151.4百万元、人民币1,146.6百万元、人民币1,284.9百万元。同时期,公司的利润分别为人民币4,210万元、人民币6,150万元、人民币1.062亿元,分别同比增长46.08%、72.68%。

二、商业模式及竞争力方面海银财富主要为客户提供财富管理服务,保险经纪服务,资产管理服务和其他服务。迄今为止,公司最大的业务是财富管理服务业务,在该业务下,公司营销和分发私人募集的产品,公开募集的基金产品和其他产品,提供了一个财富管理解决方案平台,可为整个生命周期以及在岸和离岸的客户提供服务。截至2018年6月30日,2019年6月30日和2020年6月30日的年度,公司分配的理财产品的总交易额分别为515亿元人民币,556亿元人民币和682亿元人民币。公司的私募产品主要包括房地产产品以及私募股权和风险投资基金产品。根据中投公司的数据,就2019年交易额而言,公司是中国最大的房地产财富管理产品分销商。房地产产品是固定收益产品的一大类,在中国具有较低风险承受能力的投资者中很受欢迎。公司已经与中国的一些房地产开发商合作,例如恒大和融创。在私募股权和风险投资基金方面,公司与弘毅投资,中国国际金融公司,鼎晖投资等领先基金以及GGV等国际基金合作。近年来,公司的保险经纪服务发展迅速,通过香港子公司提供非人民币计价的保险产品。过去,公司的资产管理服务业务规模很小,随着增加对该业务的投资,预计该业务将显着增长。此外,公司在截至2020年6月30日的年度内提供了海外房地产投资咨询服务和信息技术服务。海银财富建立了广泛的网络覆盖范围,并具有强大的分发能力。根据CIC的数据,截至2019年12月31日,公司的分销团队由大约1,700名客户关系经理组成,在中国排名第三。截至2020年6月30日,公司在全国25个省市的84个城市中拥有167个财富服务中心。根据每位客户经理的交易价值,公司的客户经理团队的生产力在2019年为人民币38.7百万元,在中国五大第三方财富管理服务提供商中排名第二。同时,公司拥有不断增长的忠实客户群。截至2018年6月30日,2019年6月30日和2020年6月30日的年度,分别有88,826、100,817和113,146个客户与公司进行了至少一笔交易。同时期,公司拥有约35,315、31,757和36,397位活跃客户(购买了公司在任何给定时期内分发的产品或在给定时期内保持为产品持有者的客户)。截至2019年6月30日和2020年6月30日的年度,公司的活跃客户中有73.1%和78.3%为回头客,而公司的收入的72.0%和75.4%来自此类回头客。此外,截至2018年6月30日,2019年6月30日和2020年6月30日的年度,公司的回头客私募产品交易额分别为281亿元人民币,355亿元人民币和398亿元人民币。为了更好地满足客户的投资目标并提供定制的客户服务,公司根据个人可投资资产的价值将客户分为三类,即“黄金俱乐部”,“钻石俱乐部”和“黑钻石俱乐部”。公司的客户服务的级别和类型在不同类别中有所不同。公司还提供广泛的增值客户服务,包括投资者教育服务,海外教育咨询服务以及独家一对一咨询服务。虽然公司提供广泛的服务,但公司分销的产品涉及各种风险,一旦未能识别或充分意识到此类风险将对公司的声誉、客户关系、运营前景产生负面影响。例如,公司分销产品的投资业绩下降,公司管理的资产价值下降或其他服务的销售下降可能会对公司的收入和盈利能力产生负面影响。公司分销的财富管理产品中有很大一部分将房地产或与房地产相关的业务作为其基础投资,中国房地产行业的各种波动和不确定因素(包括政府针对该行业的措施)可能会对公司的业务造成重大不利影响。2020年上半年,海银财富代销的地产股权项目出现兑付延期,投资者被告知本金先付9%,剩下部分被推迟至2021年2月20日前。同时,如果在国内开展业务的协议不符合国内与财富管理或资产管理业务有关的法规,或者这些法规或现有法规的解释在将来发生变化,则公司可能会受到严厉处罚或被迫放弃在这些业务中的利益。三、财务方面从2018年第二季度开始,由于中国监管环境日益严格,截至2018年6月30日、2019年6月30日、2020年6月30日止的年度,海银财富的收入分别为人民币1,151.4百万元、人民币1,146.6百万元、人民币1,284.9百万元。同时期,公司的利润分别为人民币4,210万元、人民币6,150万元、人民币1.062亿元,分别同比增长46.08%、72.68%。 海银财富的收入主要来自财富管理服务、保险经纪服务、资产管理服务和其他服务。 其中,通过从金融产品提供商提供的各种金融产品的分销中获得一次性佣金的财富管理服务贡献了最大的收益,三年中的占比都在90%以上。

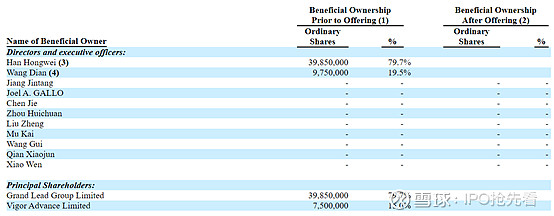

海银财富的收入主要来自财富管理服务、保险经纪服务、资产管理服务和其他服务。 其中,通过从金融产品提供商提供的各种金融产品的分销中获得一次性佣金的财富管理服务贡献了最大的收益,三年中的占比都在90%以上。 四、股东方面海银财富第一大股东为韩宏伟,持有公司79.7%的股份。第二大股东为王滇,持有公司19.5%的股份。

四、股东方面海银财富第一大股东为韩宏伟,持有公司79.7%的股份。第二大股东为王滇,持有公司19.5%的股份。

港股打新 优选雪盈 #一分钟读懂招股书# $海银财富(HYW)$ 王海天-中概互联网答:诺亚财富,比这个正规

港股打新 优选雪盈 #一分钟读懂招股书# $海银财富(HYW)$ 王海天-中概互联网答:诺亚财富,比这个正规

公元2200问:请问苏宁的云网万店到底是什么业务?谁能简单的告诉我下面几个问题。 1。云网万店的模式是啥?包括:苏宁和万店的关系是什么?苏宁提供了什么?赚到了什么?万店能从苏宁这得到什么? 2。云网万店比之前人家的店有什么好处。 3。云网万店现在有什么进展,有没有哪个实际案例。王海天-中概互联网答:把万店去掉,云网,你能听懂吗?只投苏宁易购答:未来“云网万店”的业务模式,一方面要打造作为零售能力中台的云网,赋能万店;另一方面,万店要为苏宁提供低成本的品牌曝光拉动获客,并成为云网的末端履约与服务载体。云网与万店互为支撑,驱动产业链生态进行良性循环。

Chloe_lu问:现在进是否是个好时机王海天-中概互联网答:苏宁不用看了只投苏宁易购答:看你自己的理解程度,我认为好,不代表你就好。首先你自己对苏宁的理解是怎么样的

梵_谷问:深圳国资入股苏宁易购可能只是投资吧?不需要过度解读,钱多闲的慌囯资大把的存在。王海天-中概互联网答:还是多解读一下比较好,对钱负责。只投苏宁易购答:如果你非要这么理解,也是可以的,这是你的投资逻辑。如果想要对自己的投资负责,那就要好好琢磨下。

升升升牛问:请问电商股今年有价值重估的可能吗?部分电商股目前在价值低位吗、只投苏宁易购答:国外上市的电商股都涨疯了,国内上市的我只投苏宁,价值肯定是严重低估,至于今年会不会重估,那就不清楚了,那得看市场的情绪,时间是最不确定的。王海天-中概互联网答:京东,唯品会,我觉得都不贵

115师问:未来苏宁易购以下几个事情哪个最有可能实现? 1、在2020年财报洗澡后,2021苏宁易购营业收入同比增收30%,扣非净利润实现盈利; 2、之前苏宁易购公告里明确说明,要加快云网万店发展,融资完成后要独立上市,今年云网万店完成b轮融资,下一年A+H上市; 3,苏宁银行近几年发展非常亮眼,今年已向上交所提交了上市申请; 4,苏宁物流与深圳国际物流板块深度融合,取得积极成果; 5、苏宁易购参股公司字节跳动完成H股上市; 4、苏宁易购参股公司商汤科技完成A+H上市; 5,苏宁易购第二大股东张老板及其一致行动人苏宁电器做减法,成功出售两只足球队国米和江苏队,pptv等其它非零售相关资产,财务状况良好,进一步聚焦零售电商; 6,苏宁易购完成股权转让后,拟二级市场定向增发,募集资金支持苏宁易购更快发展; 7、苏宁易购取得了免税牌照; 8、深圳国资二级市场增持,成为苏宁易购实际控制人; 9、阿里巴巴二级市场增持,成为苏宁易购实际控制人;只投苏宁易购答:列了这么多选项,真的是花了心思,不过这些都不是我一个小散能够知道的,我估计苏宁易购的人也不一样说的出来。现在新股东刚引进,都是边走边看了。王海天-中概互联网答:不知道

巨好看文鹅问:怎么从苏宁小店看未来零售趋势?只投苏宁易购答:零售云模式独步天下王海天-中概互联网答:没啥优势

不知名的小韭菜问:苏宁易购竞争优势是什么?护城河深吗?只投苏宁易购答:苏宁是没有护城河的,零售企业是没有护城河可言,我只能告诉你苏宁最大的竞争优势是人才团队。王海天-中概互联网答:不深

涉及股票: