绿康生化2023年报和2024一季报都比较差,可以说运交华盖。

原因是兽药业务遭遇周期底部,而新上的光伏胶膜业务产能还没有上来。

算是绿康的至暗时刻了。

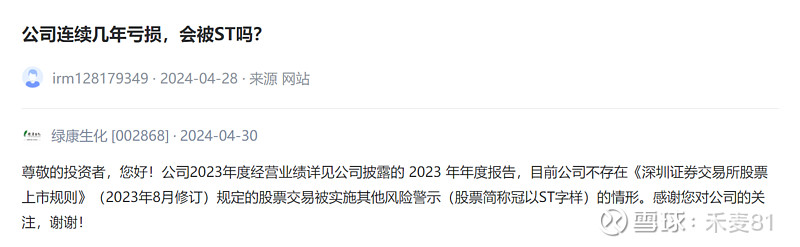

因为已经连续3年持续亏损,很多人担心公司会不会被st。

其实st除了3年连续亏损的条件外,还需要审计报告出具公司持续经营能力存在不确定性的结论。即:

很明显,公司持续经营绝对没有问题,只是短期的困难而已,公司在互动易平台也解除这个疑虑。

关键是公司后面会不会变好!

很明显,会的!

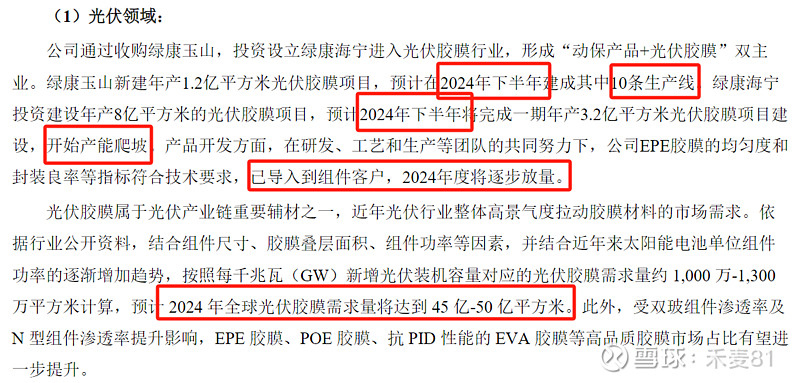

全国能繁母猪存栏创新低后,养殖行业周期底部翻转,对于兽药行业也会跟着迎来需求的提升,相信这部分业绩也会触底回升,又公司生物兽药的研发与生产被普遍看好,当然,更大的看点还是在于光伏胶膜板块。

光伏胶膜板块今年会有明显的跃升。

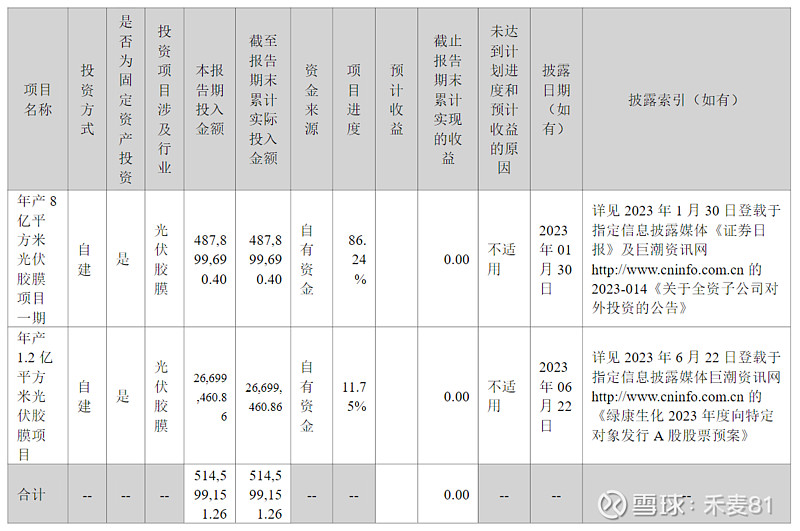

从年报的项目的投入进度也可以发现端倪。

大家知道,光伏胶膜行业是个规模效应非常明显的行业,随着下半年两大光伏胶膜项目的投产,盈利效应会马上出现。60条生产线(目标100条生产线)将从今年下半年开始,两年内走向行业第二。据市场反映,现已投向市场的产品质量过硬,达到国内一流水平。而国内其他从事胶膜生产的企业少之又少,产能微不足道。

那具体能贡献多少利润呢?

今年的看点在于趋势反转,并产生一定利润。

明年业务走上爆发性增长并业绩跃显。

我们来看看福斯特两年的盈利情况。

福斯特23年销量22.49 亿平,净利润18.49亿元,单平盈利在0.8元左右。

我们考虑光伏组建世界龙头——晶科的关联方(重要股东,曾支持钧达成为15倍股)作用及对于绿康的扶持,加上市场普遍会支持行业老二的发展,形成多渠道的供应体系,绿康的快速发展将是大势所趋。

如果今年绿康光伏胶膜产能上来,明年达到正常运营水平,作为行业第二,盈利能力会接近福斯特。

如果今年年底产能达到6亿平,不考虑兽药板块的情况下,明年盈利就有4.8亿,如果给予25倍PE,那就是120亿的市值。

而当前市值只有20多亿。

现股市低迷,福斯特现有市值为500多亿(最高市值1500多亿),而随着股市转强,福斯特市值还将会有较大提升,而产能是福斯特近半的行业第二的绿康,将给市场以更大的期待,市值两百亿不是梦!