如果目标是星辰大海,前行的路上注定有风浪,看来做一个水手除了要面对大风大浪,更多的是坚守那驶向远方的漫漫航路。坚守很难,因为不断的有各种信息在你的眼前跳动,到底海运是一个怎样的周期,海控能摆脱中国远洋的大赚大亏的轮回吗,海控和以前的亏损王有什么不同?

为了说服自己,我查了中远海控上市以来的年报,从它2063条上市公告中去找答案。也整理了一些数据和球友分享。

一、中国远洋闪亮登场:

中国远洋控股股份有限公司由中远总公司于2005年3月3日独家发起设立,由中远集运和中远太平洋投资成立中国远洋控股股份有限公司。招股说明书中提到经营业务主要有(1)集装箱航运业务:2006年底,船队共经营139艘船舶,总运力达399,237TEU;(2)码头业务:2006年底,全球投资经营24个码头项目,总泊位达115个,年吞吐量达 32,791,713TEU;(3)集装箱租赁业务:2006 年底,拥有和管理的集装箱队达1,250,609TEU;(4)第三方物流、船舶代理和货运代理在内的综合物流服务。2006年度营业收入:361.98亿,净利润:23.4亿。

2007年6月26日上市交易,中国远洋,601919,发行价8.48元,募资总额151.27亿。

通过中国远洋的招股说明书看,2007年上市之初的中国远洋定位于是全球规模最大和最具竞争力的从事集装箱航运、码头、集装箱租赁和物流业务的综合性企业之一,致力于发展成为全球领先的综合航运公司,成为一家业务贯穿航运价值链、为全球客户提供高品质服务的航运和物流供应商。

二、第一次并购:成为全球最大的干散货航运企业

2007年底,收购中远总公司持有的中远散运、青岛远洋以及深圳远洋部分股权,中远香港收购其持有的 Golden View100%的股权。中国远洋经营419艘干散货船,其中202艘属公司拥有,217艘属租入运力。总运力达32,981,460载重吨,为全球最大的干散货船队。

交易完成后,中国远洋将发展为一家集集装箱航运、干散货航运、物流、码头和集装箱租赁为一体的综合航运公司。波罗的海干散货运价指数(BDI)全年平均值达 7,070 点,为历史最高水平。可谓出道即巅峰。

2007年年报中对DBI指数的描述,让我再回顾一下那个波澜壮阔的时代。

三、成也干散货败也干散货

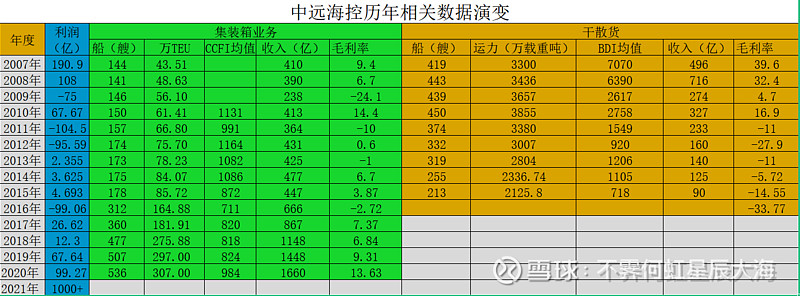

从2007年-2015年中国远洋一直保持了全球最大的干散货航运企业的地位,在这几年间随着国际经济的剧烈动荡,BDI指数在宽幅波动,中国远洋的利润也出现了巨幅波动。一度被戴上了亏损王的帽子。下图是历年年报公布的一些数据。

四、蜕变

1、 2016年中国远洋进行了业务重组,名字随之变为中远海控:业务重组完成后中远海控主要从事集装箱航运和码头业务,全部剥离了干散货业务。2016 年集装箱航运及相关业务毛利为-18.11 亿元,去年同期为 24.48 亿元。这主要由于 2016年运价跌幅较大,导致收入的增长低于箱量的增长,收入的增幅低于成本的增幅。干散货运及相关业务毛利为-38亿元。截至2016年底海控共经营312艘船舶,总运力达164.88万标准箱。在建船舶订单21艘,运力326,960标准箱。中远海运集运已然跃升为全球第四大集装箱航运公司。

而同年CCFI在 2016 年上半年创出历史新低632 点,市场低迷导致本集团期内收入的增长低于箱量的增长,给本就在重组中的中国远洋当头一棒。

2、2017年4月1日将正式投入运营的“海洋联盟”,将共同运营41条东西干线及中东、红海航线,共计投入集装箱船舶约 350 艘,总运力规模达 350 万标准箱。联盟的航线服务在频率、规模、覆盖面、效率等方面,均占据领先优势。同时,随着联盟运作效率的不断提升,将大大增强各成员的成本控制能力和综合竞争力。

3、稳步提升2017年:集装箱船队自营船舶360艘,比年初增加48艘;自营船舶运力达181.91万标准箱,比年初增加17.03万标准箱,增幅10.33%。。2017 年中国出口集装箱运价综合指数(CCFI)全年均值820点。

4、2018年:中远海控成功收购东方海外国际,又一次实现了集装箱船队规模的跨越式发展,运力排名跃居行业第三。中远海运集运经营集装箱船队 376 艘,自营船舶运力达205.735万标准箱,并持有 10 艘集装箱船舶订单,合计 17.8694万标准箱。东方海外货柜经营集装箱船队 101 艘/70.1463万标准箱。中远海控旗下经营的集装箱船队总计达到 477 艘/ 2,758,813 标准箱,总运力规模较 2017 年底的 1,819,091 标准箱增长 51.7%。

上面简要回顾了海控的前世今生,从2018年、2019年的经营情况看海控已经进入到稳定的运营模式,CCFI指数持续低位运行,但是海控仍在稳定增长。但是2020年起开始的新冠疫情,给全球航运市场带来剧烈的扰动,2022年1月7日CCFI已达到了3432.79,海控的业绩也来到了1000亿+时代,海控的前世今生造就了对待海控的两种态度,爱它的人看其他什么票都觉得安全边际不够,不爱它的人觉得它迟早要回到原来的原来中国远洋亏损王的时代。然后今天的海控已不再是那个偏航的中国远洋。

一、经营模式的转变:中远海控和原来的中国远洋不一样。

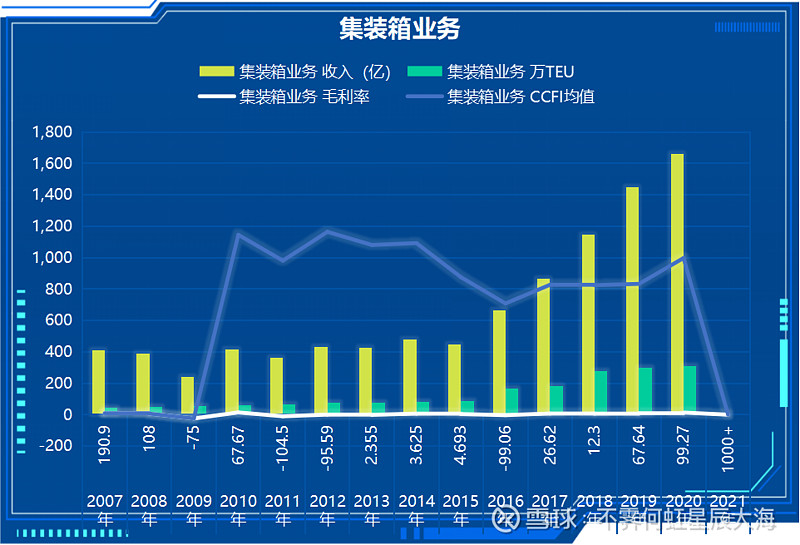

二、集装箱业务随着全球化和人们消费习惯的转变相对稳定且持续增长,就算是在CCFI相对低位,集装箱业务也相对的盈利盈利空间,通过上面的表和下图可以看出。

三、随着疫情影响的消退CCFI会有一定回落,海控的盈利也会有一定下降,我觉得这应该是一个缓慢的过程,除非是再次爆发金融危机,那不是在这讨论的风险。那些随口而出的海控马上会亏损的也要看看数据。

中国积极融入世界的决心不会改变,世界需要中国的现状也不会改变,海控国家战略的守护者的角色不会改变。不霁何虹 星辰大海!!!

$中远海控(SH601919)$ $东方海外国际(00316)$ $中远海控(01919)$

以上数据来自上市公司年报,本人非金融专业人士,引用难免有错,敬请参考。本人重仓海控,难免无脑分析,上述内容仅自己记录分析,仓促完成以后再修改。