邂逅

这周三(2019-3-13)中国平安公布了2018年年报,在其中的一些核心数字反复刷屏之后我去看了年报,之后又看了看目前高高在上的股价,不禁感慨:为啥我没早十年关注到这个公司?

不得不说写关于中国平安,特别是还要带一点研究分析的文章对我来说压力很大。我在了解了一点公司的皮毛之后就深感这是一件极其困难和复杂的事情,可以毫不夸张地说研究这家公司所需的时间精力,是其他公司的数倍。况且我还是个对保险行业一无所知的门外汉(差点忘了,中国平安还不是一家纯粹的保险公司),所以文章中肯定会有不合理甚至是错误的地方,还希望各位大佬能够指出!

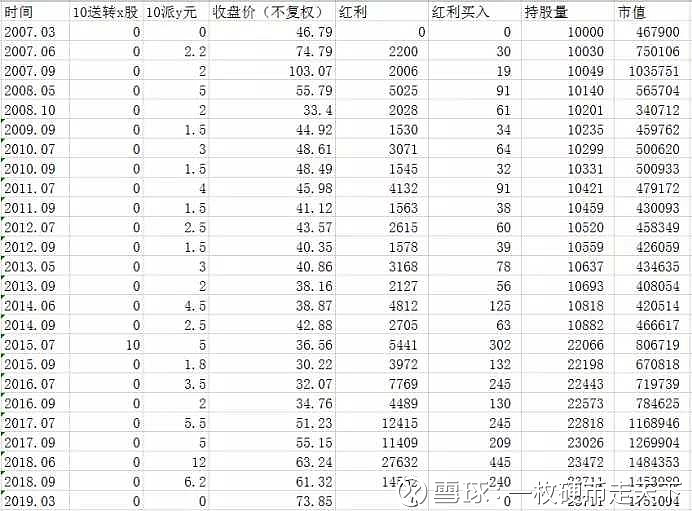

为了对公司二级市场的股价走势有个大致的印象我用老唐(唐书房)的方法做了一次投资假设:在中国平安上市当天就以收盘价买入了1万股,然后一直持有至今,持有过程中所有的现金分红都在分红当天以收盘价再次买入,这样可以计算出较为真实的“年化复利”,结果如下:

过程比较繁琐,最后的结果为从上市至今12年里总收益率为374.25%,年化复利11.63%,累计分红23次,分红总额1000.58亿元。乍看感觉这收益一般啊,但是2008年的金融危机对其影响很大,当时的股价一度跌破了发行价长达一年,还能有这样的收益率在保险股当中已经是佼佼者了。而且在上市的12年间公司的扣非归母净利润翻了18.85倍,复合年化增长达到了27.73%。至于为什么年化收益率不仅没跑赢反而大幅跑输年化净利润增长率,是因为保险股的估值不能用PE的估值模型(也就是说保险股的价值高低不单纯取决于公司每年赚了多少钱),至于原因等后文会详细讲。

A股的伯克希尔哈撒韦

相比于广大的制造服务业,我一直觉得保险才是一门最好的生意。普通企业必须先投入(人力物力财力),再经过生产和加工最后才能把产品和服务卖给客户赚取利润。

但保险业则不同,保险公司仅用一张纸(保单)就从市场上换取了大把的真金白银。不过确实,如果发生赔付事件,保险公司就要支付大于保单金额的赔付金给消费者,但是只要控制好保费和赔付概率以及赔付额的平衡,稳赚不赔就成了大概率事件(精算师真牛X),这可能就是早期大家都觉得保险推销员是骗子的原因吧(说了半天就卖我一张纸,而且我又不会得病的,当我傻啊)。

而且不仅仅是“空手套白狼”这么简单,保险公司还能用庞大的保费资金池去做投资来赚取利益。这部分的利润贡献可能超过甚至远高于保费自身的收入!保险这行不仅成本低而且还天生自带杠杆,说不赚钱我都不信。

正是因为“先有收入再有支出”这样的特点,所以保险公司的估值跟其他一般企业不一样。

如果按照传统公司的PE估值,并不能真实反映保险公司的经营和盈利情况,忽略了保单在存续期内带来持续现金流入的价值。而且,保险公司的会计利润可调节性强,PE估值法的参考性低。

此时就需要有一个指标来表示真实的寿险公司价值,内含价值估值法(PEV)应运而生。

具体的计算公式是:

内含价值(EV)=调整后净资产+扣除持有要求资本的成本后的有效业务价值

为了更好反映出寿险公司的真实价值,将其净资产按照市值进行调整,然后加回保单未来现金流入和潜在利润部分,也就是扣除有要求成本后的有效价值,这就是内含价值。

用内含价值来估算合理股价仅限于保险公司,因为内含价值是关于未来经验的假设。内含价值是不包含新增业务增长带来的增长价值,对于寿险公司,新增业务增长的节点在于年末。

2018年末平安寿险及健康险业务内含价值为6132.23亿元,从2013年起复合年化增长率(CAGR)为24.74%,增长迅速。反映当期利润的营运利润为713.45亿元,比2017年同比增长了35.06%。营运利润的公式为:

营运利润=净利润 - 短期投资波动 - 折现率变动影响 - 一次性重大项目调整

按照官方的解释和分析,营运利润的主要来源为剩余边际摊销和营运偏差,而剩余边际的增长又主要来源于新业务的增长。至于营运偏差可以理解为审慎的假设制定和优秀的经营管控所带来的(比如当前90岁发生重疾的概率为10%,但公司考虑到可能会发生的长期恶化情况而采用20%的概率来估算未来的情况,实际并没有赔付这么多而结转为当期营运利润的部分就是营运偏差)。其他具体的内容可以参考2018-10-11公司公告发出的《平安价值深度解析(三)》,本文不再赘述。

以上部分仅仅只是对平安的寿险及健康险业务做了简单回顾和浅析。虽然目前这块还是平安占比最大的业务(占2018年总营收的58.39%),但其他业务(银行、证券、信托、基金、其他资产管理、金融科技、医疗健康等)也正在开花结果。平安就像是A股的伯克希尔哈撒韦一样,在构建一个属于自己的金融帝国。当然,两者的区别还是比较明显的,很多伯克希尔哈撒韦控股的产业都是以财务投资为主的,原则上不干涉企业的正常经营。相比而言平安始终聚焦在金融这个大圈子之内,深耕“主业”。

由于篇幅有限,平安的其他业务在这里就不一一介绍分析了,话题还是很多的,回头有时间了再聊。

简易估值

前面虽然说了这么多,但估计大部分朋友最关心的还是,既然公司不错那现在能买吗?目前股价是被低估的还是高估的?多少价格算低估?多少算高估?

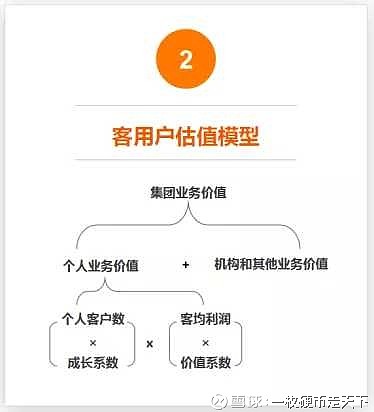

要回答这些问题就要涉及到估值的问题了,在估值之前首先就估值方法做个说明:平安官方给出的各块业务合理估值模型(见《平安价值深度解析(三)》)如下图:

官方给出的估值模型中除了寿险用PEV外其他业务用PB和市场估值,这种估值处理是比较谨慎和保守的。为了简化我们的估值过程,我们直接用集团合并的总业务内含价值来估值。并且当前时点的静态估值有以下一个前提和两个假设:

前提:

当前时点的内含价值取值为2018-12-31截止的内含价值数值(10,024.56亿元)。

假设:

1. 2019年全年EV同比增长率为20%,且寿险及健康险EV同比增长率为20%;

2. 当前分红及分红预期增长和其他价值共占溢价5%(尝试把未来分红价值折算到当期节点,结果一顿令人眼光缭乱的计算之后还是失败了,遂取5%的毛估值,有会计算的大佬还望不吝赐教)。

在上面的前提和假设下,估值上限取总EV同比增长35%(2017年增长29.4%),对应市值为

10,024.56 * (1 + 35% + 5%) = 14034.38亿元

对应的股价合理区间为:68.47 ~ 76.69元(个人观点,可能存在不合理及忽略的因素,切勿作为投资依据)。

小结

目前中国平安占大头的寿险及健康险业务利润来源清晰、稳定(主要由剩余边际摊销和营运偏差带来),因此营运利润稳定性高,可预测性强。营运利润的稳定和可预测性加上利润来源的多元化和偿付敏感性低(保守的假设制定)又保证了分红的稳定性。

所以这样的特点会吸引市场上追求长期稳定分红率的资金(机构,外资等),同时这部分资金会锁定较大部分的筹码,继而起到稳定股价的作用。

另外,平安的信息披露做得比一般A股上市公司都要好和充分。公司被美国《机构投资者》评为“最佳投资者关系公司”。充分的信息披露减少了不同的投资者(机构和散户)之间的信息不对称性(内幕消息等),因此公司股票的投资有效性很强。一般可以认为股价已经较为充分地反映了公司的价值,很难出现价值被大幅低估或者高估的情况(目前股价并没有被低估,现在买入并不能享受到因股价低估而带来的超额收益)。同时,短期的股价波动主要来自于市场情绪(大盘,公司、行业、政策消息面上的刺激)的波动。

综上所述,中国平安是一家适合长期投资的好公司,与好公司一起成长的同时,你会感受到时间的魅力!

直接微信搜索“一枚硬币走天下(ymybztx)”微信公号,关注更多及时的文章,可留言,且与作者互动问答