昔日绑定大IP周星驰的上海新文化传媒集团股份有限公司(以下简称“新文化”或“公司”)在资本市场备受关注。

尽管绑定了周星驰,但寄予厚望的周星驰的生命力在商业表现上似乎并不算理想,新文化反而承受了一定的经营压力。

01业绩下降、评级下调、债务兑付存风险

4月29日发布的2019年年报显示:新文化2019年亏损9.48亿元,同比下降3099.70%。

在此之前,4月27日,中诚信国际就将新文化的主体和“16 文化 01”的信用等级由 AA 下调至 AA-,并列入可能降级的观察名单。

中诚信国际称:新文化存续债券“16文化01”剩余规模为4.88亿元,将于2020年8月面临回售,但公司未来偿债资金来源主要为应收款项的催收及部分投资款的收回,存在一定不确定性。

这已经不是中诚信国际第一次“盯”上新文化。

去年的跟踪评级报告中,中诚信国际认为:2018年新文化营收下滑,投资收益为利润总额的主要来源,公司主营业务盈利能力有所弱化。

因此将新文化主体及债项评级列入可能降级的观察名单。

“16文化01”去年回售金额为5.35亿元(票面利率由原来的4.49%调高至8.00%,劝退了近三分之一投资人)。

当时新文化账上的货币资金(除受限资金外)已不能覆盖这5亿多债务,不得不向控股股东借款2.5亿元专项用于公司债回售。

老牌影视公司正在经历‘主动’转型、‘慧眼’并购、‘蹭’热点一系列运作后的“反噬”效应。

02转型不成反受累,绑定IP难有果

新文化是上海首家上市的影视制作公司,2012年在深交所上市时主要从事影视剧的投资、制作、发行及衍生业务。

影视业务增长出现乏力后,新文化开始把目光投向广告业。

2014年6月,新文化以15亿元收购了郁金香传播100%股权和达可斯广告100%股权。

收购郁金香传播形成商誉7.51亿元,收购达可斯广告形成商誉2.32亿元。

与许多对赌协议期结束后“一地鸡毛”的并购案例相似,达克斯广告熬过对赌期后业绩“变脸”;而郁金香传播更是在对赌期内就“翻脸”。

并购标的业绩下滑,会引发商誉减值,进而影响公司业绩。(推荐阅读:受困商誉减值,业绩"变脸"频现之企业财务原因追溯)

收购标的接连“失色”,原有的影视业务出现疲态,新文化承受了较大的经营压力和债务压力。具体表现为以下几点:

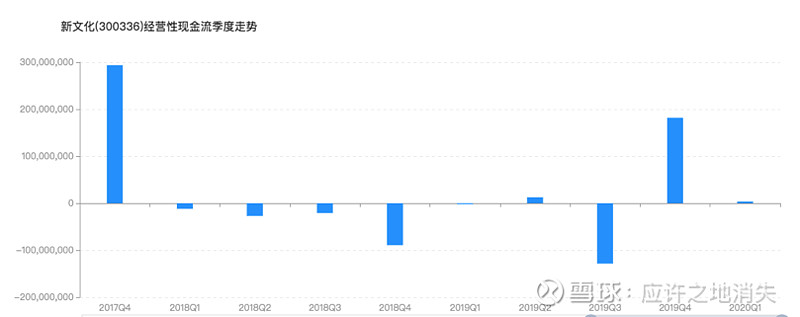

1)经营性现金流长期处于负值

从下图可知,新文化的经营性现金流从2017Q4的2.94亿元下降为2018Q1的-1193.66万元,2018Q1-2019Q3(除2019Q2外)一直处于负值,2019Q3下降至-1.28亿元,2019Q4虽有些许回落,但2020Q1又迅速下降。

图表1 新文化经营性现金流季度走势

来源:数灵

经营性现金流是债务偿还的最重要来源,该指标下降可能反映了核心业务造血能力的衰弱。

新文化扩展业务后,主营业务包括:广告业务和影视业务。

收购的广告公司郁金香传播、达可斯广告与新文化的对赌协议为期4年。

然而,2017年郁金香传播实现扣非归母净利润9804.02万元,未完成1.33亿元的承诺业绩;2018年,郁金香传播出现亏损,净利润为-3538.08万元;2019年继续亏损,净利润为-3.66亿元。

达可斯广告在完成了业绩承诺后净利润也开始大幅下滑。

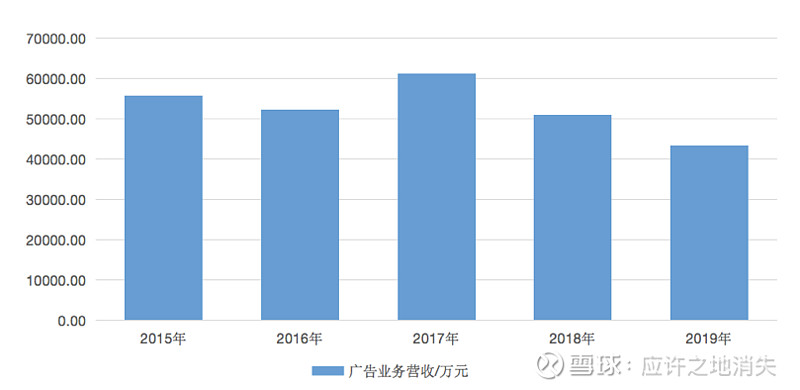

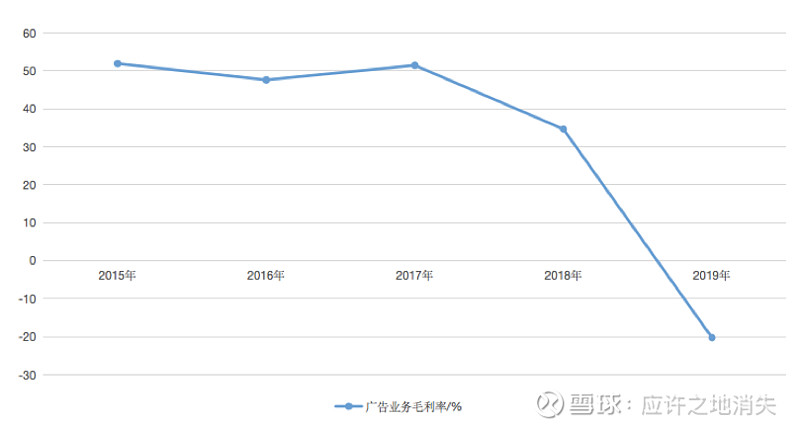

由下图可知,广告业务的营收和毛利率虽然在2017年出现小幅上涨,2018年就快速下降,2019年继续下降。

图表2 新文化广告业务历年营收情况

来源:wind

图表3 新文化广告业务历年毛利率情况

来源:wind

新文化的收入主要来自于广告业务,从2015年开始,广告业务营收占总营收比例就超过50%;2019年达77.95%。

受累于广告业务不振,新文化业绩出现持续下滑。

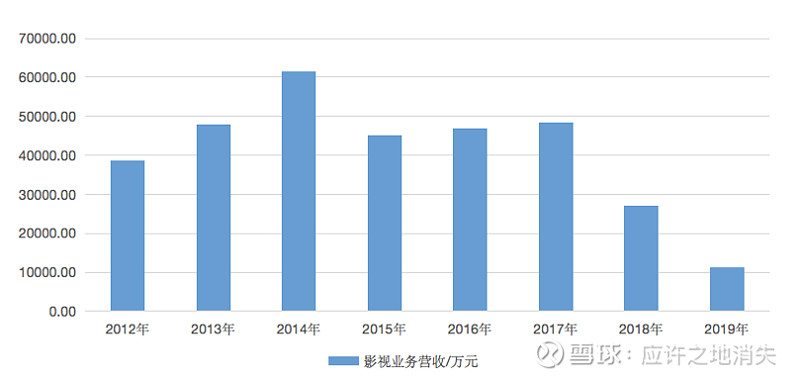

反观新文化的传统业务—影视业务,上市前几年,营收的确出现了上涨,但2014年后营收开始下滑, 2019年更是创了新低。

图表4 新文化影视业务2012年上市以来营收情况

来源:wind

图表5 新文化影视业务2012年上市以来毛利率情况

来源:wind

为应对困境,新文化想到的办法是捆绑大IP,最终将目标锁定到周星驰身上。

投资周星驰的《美人鱼》取得可观的收益后,2017年1月和2018年9月,新文化以13.26亿元的价格拿下周星驰旗下PDAL的控股权,进一步绑定周星驰。

虽然PDAL在2016年-2018完成了业绩承诺,但从图4可以看出,对新文化的影视业务营收并未带来太明显的提升。

同时,近年来受制于“一剧两星”等政策,电视剧整体市场处于供大于求状态。“限娱令”等政策的实行,也使影视行业发生了很大变化。

当2018年许多A股影视公司业绩都陷入亏损时,虽然新文化实现3000多万净利润,但营收能力已出现明显下降。

2018年公司实现营业收入8.06亿元,同比减少34.66%;利润总额0.21亿元,同比减少92.84%。

整体来看,公司广告业务因并购踩雷业绩大幅下滑;最初的影视业务也增长乏力。

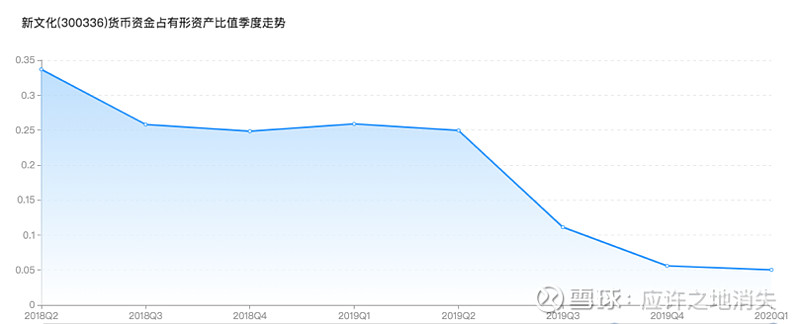

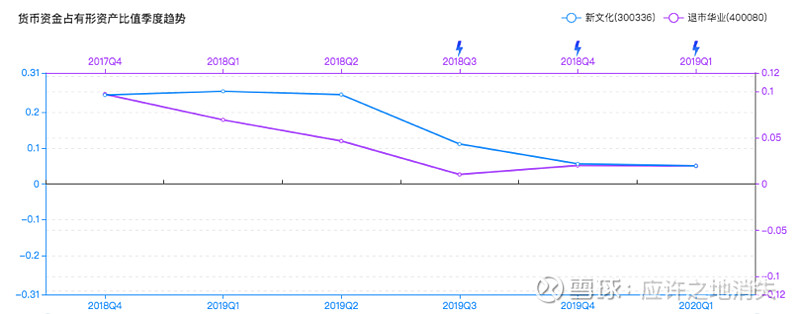

2)负值货币资金占有形资产比值和货币资金占短期有息负债的占比持续走低

由图6可知,新文化的货币资金占有形资产比值从2018Q2开始逐渐下降,2020Q1下降至0.05,反映了企业最直接的偿债能力的减弱。

图表6 新文化货币资金占有形资产比值季度走势

来源:数灵

由图7可以可知,新文化的货币资金占短期有息负债的占比从2018Q2开始一直在下降,连续下降至2020Q1的0.19。

图表7 新文化货币资金占短期有息负债的占比季度走势

来源:数灵

货币资金作为流动性最强的偿债手段,应该与企业的短期有息负债综合比较,该比例的下降可能反映了企业一年之内偿债能力的恶化。

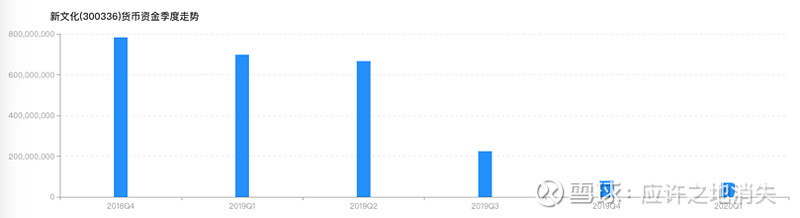

数灵计算发现,这两个指标下降的主要原因就是货币资金减少,由2018Q4的7.84亿元连续减少至2020Q1的6999.02万元。

图表8 新文化货币资金季度走势

来源:数灵

3)流动比率下降

由于货币资金的减少,新文化的流动比率也逐渐在恶化。

图表9 新文化流动比率季度走势

来源:数灵

由上图可知,公司的流动比例由2018Q4的5.8连续下降至2020Q1的1.4。流动比率下降反映公司流动性恶化,进而对债务偿还也会产生不利影响。

综上,新文化的主营业务营收从2018年已开始下滑,2019年出现更严重的下滑,流动性问题暴露出来。

03相似度达77.81%,数灵提示风险

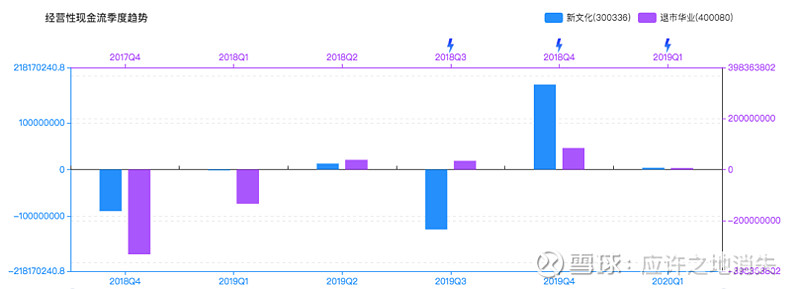

我们利用数灵的<相似不良匹配>功能发现:新文化2019Q1-2020Q1的偿债风险和华业资本(已退市)2018Q1-2019Q1的偿债风险相似度为77.81%。

具体的财务对比情况如下:

1.在匹配的时间段内,新文化的经营性现金流变化趋势和华业资本的高度相似。

图表10 经营性现金流季度走势对比

来源:数灵

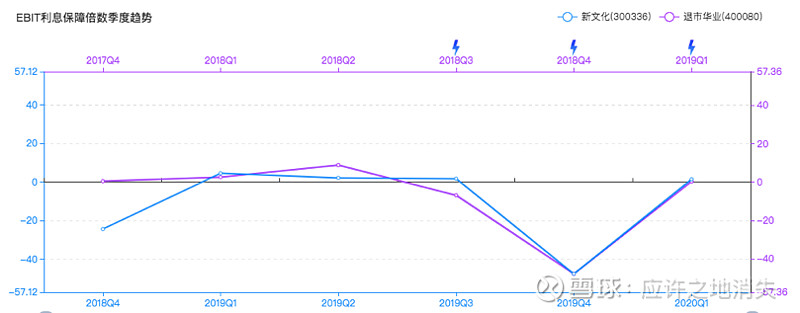

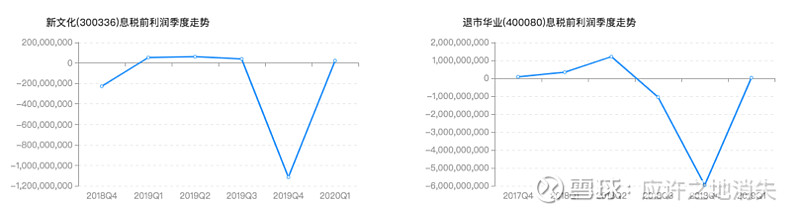

2.在匹配的时间段内,新文化的EBIT利息保障倍数变化趋势和华业资本的也高度相似。

图表11 EBIT利息保障倍数季度走势对比

来源:数灵

主要都是因为息税前利润发生变化。

图表12 息税前利润季度走势对比

来源:数灵

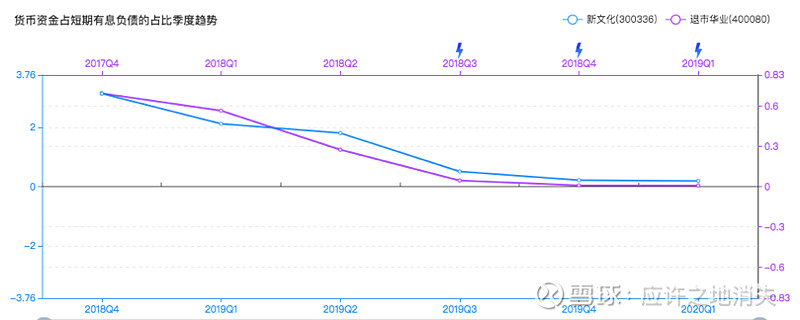

3.货币资金占短期有息负债的占比连续多个季度恶化。

图表13 货币资金占短期有息负债的占比季度走势对比

来源:数灵

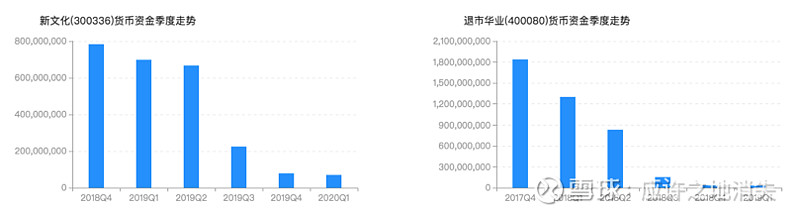

主要原因都是货币资金的持续减少。

图表14 货币资金季度走势对比

来源:数灵

4.由于货币资金下降,两家公司的流动比率、货币资金占有形资产比值走势也大概相同,整体呈下降趋势。

图表15 流动比率季度走势对比

来源:数灵

图表16 货币资金占有形资产比值季度走势对比

来源:数灵

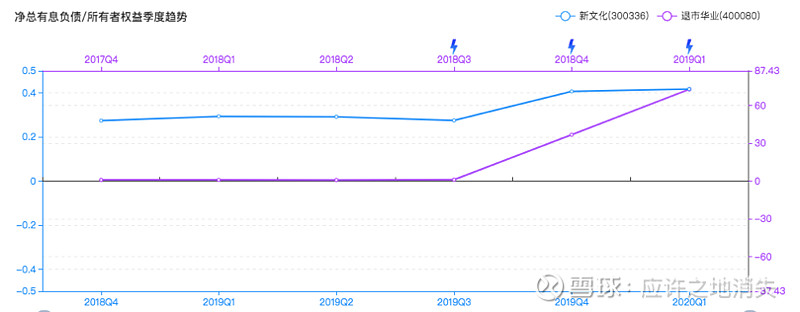

除此之外,两家公司的净总有息负债/所有者权益也出现恶化。

图表17 净总有息负债/所有者权益季度走势对比

来源:数灵

华业资本经历多项财务指标持续恶化后,在2018Q4-2019Q3期间发生了5次风险事件,其中,违约事件4次,负面事件1次。

注:2018年10月15日,华业资本未按时兑付本息,首次违约。

新文化与华业资本的偿债风险相似度近80%,相似的财务情况可能成为风险事件的隐患,值得警惕。

需要注意的是:前文提到的收购郁金香传播和达可斯广告形成的近10亿商誉。

新文化2017年计提商誉减值损失1069.44万元;2018年计提商誉减值损失4262.95亿元;2019年预计计提商誉减值约1.60亿元。

剩下7.4亿元的商誉如埋下的“暗雷”,仍存在一定的风险。

截至2020年一季度:新文化短期借款3.25亿元、一年内到期的非流动负债4070.94万元、应付债券4.88亿元。

然而,货币资金却只有近7000万元,面临相当大的偿债压力。

虽然今年抛出了定增方案,拟募集不超过5.6亿元用于补充流动资金,但该预案尚未通过审核,存在不确定性。

今年1月,新文化宣布与美腕及艺人李佳琦形成战略合作,增强其与客户的连接度和在线上媒体渠道的推广宣传曝光,形成“移动互联网媒体+传统媒体”的全媒体整合营销方案。

不知道接下来与带货一哥“李佳琦”的合作能否成为新文化的翻身妙药?