原文:数灵公众号 网页链接

连续八年被评为“中国民营企业500强”“中国民营企业制造业500强”的宜华企业(集团)有限公司(以下简称“宜华集团”)近期再次受到市场的关注。

只不过这次是因为股权冻结、评级下调、业绩亏损等一系列负面事件。

目前宜华集团发行的多只债券已不足发行价的5折,受新冠肺炎影响,2020年经营将更加困难,债券违约风险加剧。

01 股权冻结、评级下调、业绩亏损三连击

2019年宜华集团经历评级的连续下调,股权被冻结,发行的多只债券跌破50元/张。

2020年1月23日,宜华集团旗下两个上市子公司发布业绩预告:均由盈转亏,亏损合计13.58亿元~17.95亿元。

图表1:宜华集团负面事件汇总

数据来源:公司公告

宜华集团的业务运营主体主要为宜华生活科技股份有限公司(600978.SH;以下简称“宜华生活”)、宜华健康医疗股份有限公司(000150.SZ;以下简称“宜华健康”)。

2019Q1财报显示,两个上市子公司贡献了宜华集团营收的97%,可谓是宜华集团的绝对业务核心,而核心业务的亏损无疑是对宜华集团的一记重锤。

宜华生活经营木制家具、木制地板、软体家具等家具,主要出口北美等海外地区(2018年,海外营收占比为63.78%);2019Q1宜华生活营收占宜华集团营收的69.97%。

宜华健康主要业务为医疗后勤服务、医疗专业工程、医疗商品服务、医疗投资运营、医院经营及养老服务六个板块;2019Q1宜华健康营收占宜华集团营收的27.25%。

图表2:宜华集团业务板块营收占比

数据来源:公司公告

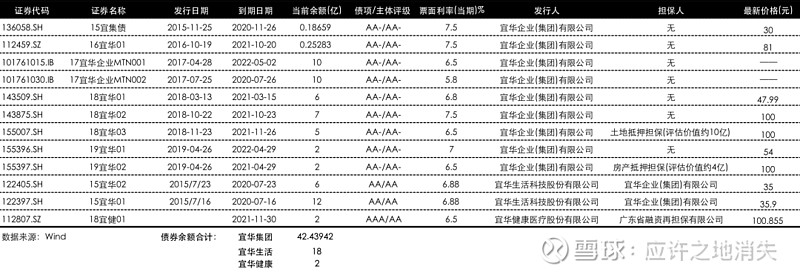

截至2020年3月,宜华集团的债券余额约为42.4亿元,宜华健康债券余额为2亿元,宜华生活债券余额18亿元,其中宜华集团为宜华生活的18亿元债务提供了不可撤销的担保。

2020年宜华集团偿债现金流为12.58亿,宜华生活的2020年偿债现金流为19.24亿元,宜华健康2020年的偿债现金流为0.13亿元。

图表3:宜华集团及旗下子公司债务余额汇总

图表4:宜华集团及其子公司2020年偿债现金流

此外,在上述一系列负面影响下,宜华集团的融资能力也将受到限制。

02风险早已显现,看数灵偿债解读

对于宜华集团如今面临的困境,其2018Q4财报已充分预警。

在数灵监测的12项偿债指标中,宜华集团2018Q4财务数据高达10项指标被提示风险。

这10项指标中,除了大家熟悉的EBIT保障倍数、流动比率、资产负债率等常见指标变差外,数灵还提示投资性现金流净额与商誉的比值指标的风险。

以下选取债券融资渠道与借款渠道的比值、EBIT保障倍数、货币资金占短期有息负债的占比、投资性现金流净额与商誉的比值四个指标进行分析:

1.债券融资渠道与借款渠道的比值上升

该指标由2017年四季度的114.01%上升成了2018年四季度的136.78%,上升趋势明显。

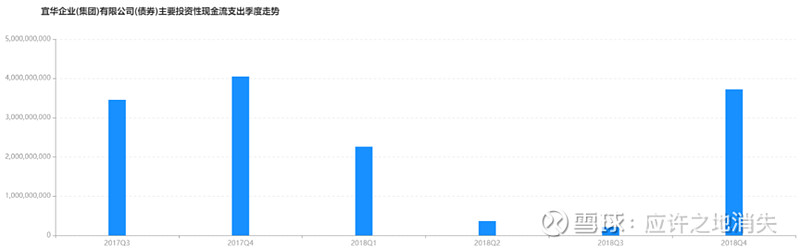

债券融资渠道与借款渠道的比值的上升更多的反映了企业在银行信贷市场的融资能力受到了压力,因此不得不借助资本市场完成融资。

结合同一时期宜华集团高额的投资性现金流支出来看(仅2018Q4,该项支出高达37.2亿元),很可能宜华集团不断收购扩张需要的资金银行未能满足,因此不得不借助债券市场完成融资。

图表5:宜华集团债券融资渠道与借款渠道的比值

数据来源:数灵

图表6:宜华集团主要投资性现金流支出

数据来源:数灵

2. EBIT保障倍数由正转负

该指标由2017年四季度的2.1下降成了2018年四季度的-0.2,由正转负。

EBIT保障倍数作为常用的企业偿债能力观测指标,该指标的下滑反映了公司的核心营运能力对利息支出的覆盖能力在变弱。

而宜华集团EBIT保障倍数由正转负,主要由于公司的息税前利润由正转负,主营业务出现亏损,直接影响企业的造血功能,对负债企业是危险的信号。

图表7:宜华集团EBIT保障倍数

数据来源:数灵

图表8:宜华集团息税前利润

数据来源:数灵

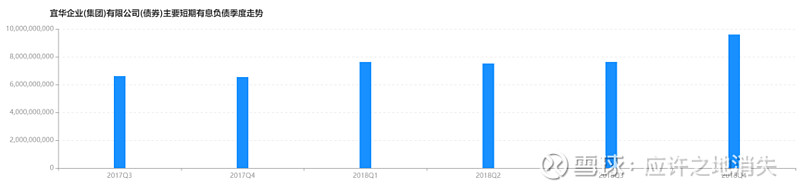

3.货币资金占短期有息负债的占比下滑明显

该指标由2017年四季度的88.4%下降成了2018年四季度的48.3%,下滑明显。

货币资金作为最直接的流动性最强的偿债手段,应该对比企业的短期有息负债综合比较,该比例的下降有可能反映了企业一年之内偿债能力的恶化。

宜华集团该指标的不断下滑,主要由短期负债的不断升高引起,结合宜华集团息税前利润由正转负,可能预示着企业要想不违约,需要通过借新还旧或处置公司资产的手段获取现金还债,无论哪种对企业的经营都会造成不良影响。

图表9:宜华集团货币资金占短期有息负债的占比

数据来源:数灵

图表10:宜华集团主要短期有息负债

数据来源:数灵

4.投资性现金流净额与商誉的比值

该指标由由2017年四季度的-151.72%上升成了2018年四季度的-147.96%

投资性现金流净额与商誉的比值上升反映了企业投资性资产的质量减弱或者企业由于某种压力导致扩张的突然放缓,即已经出现商誉减值或未来出现商誉减值的风险加剧,值得关注。

宜华集团的投资性现金流净额与商誉的比值的上升主要由投资性现金流变差引起(2017Q4的-4,441,585,784上升为2018Q4的-4,052,616,728)。

同时,同期内宜华集团的负债变差,息税前利润由正转负,显然企业的经营情况不乐观,未来宜华集团的商誉减值风险增大。

结合近期宜华健康大额计提10亿元至16亿元的商誉来看,该指标起到了一定预见价值。

图表11:宜华集团投资性现金流净额与商誉的比值

数据来源:数灵

除上述展示部分指标外,数灵还提示了宜华集团的处置公司和资产的现金流同比上升、流动比率下降、净总有息负债/所有者权益同比环比均上升、货币资金占有形资产比值持续下降、资产负债率持续上升带来的风险。

总结来看:

1.公司负债结构变差,整体负债上升,尤其是短期有息负债上升明显;同时债券融资渠道占比持续上升很可能反应了企业在银行融资渠道的不畅;

2.货币资金对债务覆盖能力持续下降,同时公司息税前利润的由正转负,反应了企业的经营情况变差,未来的货币资金可能进一步下滑。

3.对外投资开始放缓,长期对外投资积累的商誉或兑现承压,可能存在商誉减值风险。

截至2019Q3,数灵监控的宜华集团各项偿债指标依旧没有好转。

03新冠肺炎海外持续,核心业务将继续下滑

宜华生活作为宜华集团营收的绝对主力,营收占比近70%。

2020年,受新冠肺炎影响,宜华生活经营情况进一步恶化,或自身难保,牵连宜华集团,原因有以下两点:

1)海外疫情持续,海外营收将持续大幅下滑

宜华生活主要营收来自海外,2018年海外营收占比为63.78%,2019年受中美贸易战影响,宜华生活的业绩预亏1.08亿元至1.75亿元。

而2020年叠加新冠肺炎影响,海外营收将进一步下滑,亏损可能大幅扩大。

据国家统计局数据,我国2020年1、2月家具及其零件出口金额同比下降-22.81%,3月份开始,欧美等海外国家受新冠肺炎影响严重,确诊人数快速增长,各国开始颁布居家隔离等政策,海外家具市场需求将进一步萎缩。

而随着海外疫情的持续,宜华生活的海外营收也将持续下滑,经营性现金流会造成沉重打击。

2)七月债券集中到期,偿债能力有待观察

2020年7月份,宜华生活发行债券将全部到期,债券本息总计金额19.24亿元。

目前公司尚未披露2020Q1的财报,按照其最近其2019年亏损及2020Q1受新冠肺炎停工停产情况推断,公司的货币资金状况不容乐观。

此外,由于该部分债券全部由宜华集团进行担保,因此若宜华生活违约,宜华集团需承担该部分债务。

对于宜华健康,2019年预计亏损12.5亿元至亏损16.2亿,仅商誉减值一项就减值10亿元至16亿元,可见其收购资产的质量不佳。

宜华健康的主要营收来自医疗后勤服务板块,运营主体为众安康后勤集团有限公司(以下简称“众安康”),众安康的业绩承诺期为2014-2017,业绩承诺履行完的第一年,即出现业绩大变脸。

2018年众安康的净利润同比下滑95.25%;宜华健康2019Q3财报显示,商誉总计19.27亿,而本次商誉10亿元~16亿元,可见基本各业务板块经营均不佳。

后续能否经营改善,为宜华集团贡献分红仍需要观察。

结论:

宜华集团主要收入来自宜华生活及宜华健康的分红,但在两家子公司均亏损的情况下,该部分资金来源已基本断绝。

同时,由于宜华集团评级不断被下调,且持有的两家上市公司的股权大部分被冻结的情况下,公司的融资能力大打折扣。

因此,如何筹集2020年近32亿元的债务本息,是宜华集团面临的大难题。而对于债券投资人来说,面对目前情况仍应以控制风险为主,注意违约风险。