原文:数灵公众号 网页链接

导言:

在并购过程中,企业因投资扩张支付的超过标的公司可辨认净资产公允价值的部分被确认为商誉。

商誉代表了并购方对于被收购资产未来可能带来经济收益的期待。若被收购企业经营状况不良、未完成业绩承诺,则需计提商誉减值准备。

减值金额将直接计入公司利润表,且一经确认不得转回,故未来的资产减值会直接冲击到报告期内的公司利润,为企业业绩带来不利影响。

这无疑是需要投资者重视并引以为戒的。

以下我们将通过对公司收购子公司的业绩承诺完成程度以及与商誉相关的财务指标比值综合分析来判定哪些公司正面临商誉减值的风险。

一、商誉减值成业绩“变脸”主因

2018年报期间出现大规模商誉减值集中爆发,尤其在业绩预告披露阶段,A股上市公司商誉“雷”声不断,对市场造成了较明显的冲击。

随着2019年业绩预报的逐步披露,在对比了业绩预亏较为严重的几家公司后,我们发现资产减值尤其是商誉减值依然是相关上市公司业绩出现预亏的重要原因。

据统计,截至2020年3月5日,A股全部3814家上市公司中共3797家披露了2019年业绩预告,显示预减、首亏、续亏、略减的公司共有895家,拟计提商誉减值准备的企业超600家。

其中表示因存在商誉减值风险而大额计提商誉减值导致2019年业绩下滑、亏损或业绩增速不及2018年的上市公司,就有山东威达、创新医疗、亚太药业、精锻科技等348家。

图表1 2019年报预亏业绩与商誉减值相关的上市公司(部分)

来源: Wind、公司公告、数灵

二、商誉雷区共同导火索有哪般?

大额商誉减值主要是由于“三高”现象突出,即收购时高估值、高商誉、高业绩承诺所致。

但并不是商誉越“高”就越有风险。在当前存在商誉的2000多家上市公司中,其中,包括中国石油、美的集团、海尔智家、潍柴动力、中国平安等在内的42家商誉金额就超过50亿元,中国石油商誉最高为430.13亿元。

其实形成商誉并不可怕,计提大额商誉减值才可怕。

随着最近几年资本市场上并购重组交易的井喷式发展,高溢价并购越来越普遍,加之并购标的资产质量的下降,商誉中对应商誉减值的占比也越来越高。

在行业景气度下降的压力下,A股商誉规模迎来跳跃式攀升的同时,被并购标的无法实现业绩预期的概率增加,由此引发的大额商誉减值风险成了引爆上市公司业绩暴雷的主要推手之一。

而在并购对赌协议结束后,一旦并购标的业绩下滑,商誉减值也可能大幅影响企业业绩。

当前在2019年报预告的窗口期,业绩预告商誉减值的压力逐步攀升,新一轮商誉地雷也开始频频出现。

面对雷区,我们应该关注些什么指标?有没有什么财务判断标准可以帮助我们提前识别商誉减值风险从而避免踩雷呢?

三、从财务指标共性寻商誉减值迹象

以下我们将从2019年度业绩预告中筛选出一些预计亏损且计提商誉减值的标的公司,来研究在商誉减值发生之前这些公司的财务指标都存在哪些规律。

1.考虑业绩承诺——上年业绩承诺未达预期且尚未计提商誉减值的公司

由于目前尚不能确定具体有哪些公司在2019年度未能完成业绩承诺,但可以推测相对于上一年业绩承诺目标实现了的公司。(上年未完成业绩承诺的标的公司当年业绩持续未达预期的可能性更大)

因此,我们选取了2018年度业绩不及预期且尚未有过减值动向的标的公司计算他们的业绩完成程度,并结合了年报披露前的2019年三季度的存量商誉占净资产的比值进行对比分析。

此处我们筛选得到2018年业绩承诺完成程度低于85%,当期尚未计提商誉减值且商誉占净资产比重高于10%的公司。

图表2 2018年并购标的业绩承诺未达预期的85%、尚未计提商誉减值且商誉占净资产比重高于10%的公司

来源: Wind、公司公告、数灵

由于上述公司上年业绩承诺未达预期,我们推测:当并购标的今年业绩承诺完成程度低于85%且存量商誉占净资产比重大于10%时,发生商誉减值的可能性相对较大。

2. 不考虑业绩承诺——存量商誉占净资产比重较大的公司

我们还发现,在不考虑业绩承诺的情况下,商誉占净资产比重较大的公司面临的商誉减值压力较大。

并且企业账面商誉占比越高,商誉减值发生的概率相应增加。

截至2020年3月4日,A股共有2144家上市公司账面存在商誉,商誉总额约为1.38万亿元。

其中,商誉占比净资产超过90%的上市公司达18家;占比超过80%的有28家;占比超过70%的有46家;占比超过50%的则高达111家。

而在商誉占净资产比重超过80%且2019业绩报告为预亏和预减的21家公司中,因商誉减值导致企业业绩负面变动的有15家公司,占比高达71.43%。

由此可见,较高的商誉和净资产比值会使得企业暴露在较大的商誉减值风险中,从而可能导致企业业绩“变脸”。

图表3 2019年报预亏业绩与商誉减值相关的公司中2019Q3商誉占净资产比重大于80%的公司统计

来源: Wind、公司公告、数灵

由此可以推测:对于存量商誉占净资产比重较大的公司,当商誉与净资产比值大于80%时,发生商誉减值的可能性相对较大。

值得一提的是,除了对公司当年净利润的影响,商誉减值还可能对二级市场股价产生影响。

今年年初,A股市场一度频现因商誉减值引发的个股跌停潮。在上述去年年度业绩预亏与商誉减值有关且在2019年三季度的存量商誉占净资产比重大于80%的15家公司里,有三分之二的公司在2019年股价全年亏损。

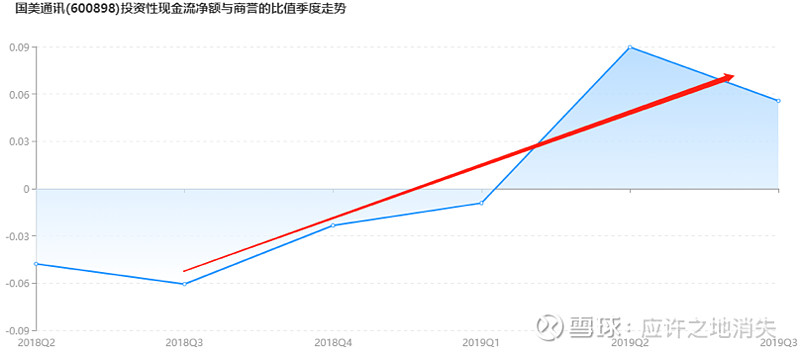

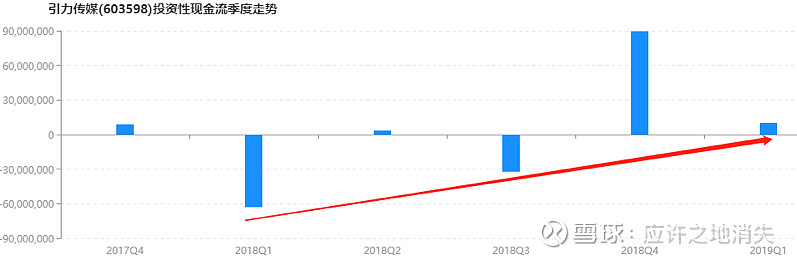

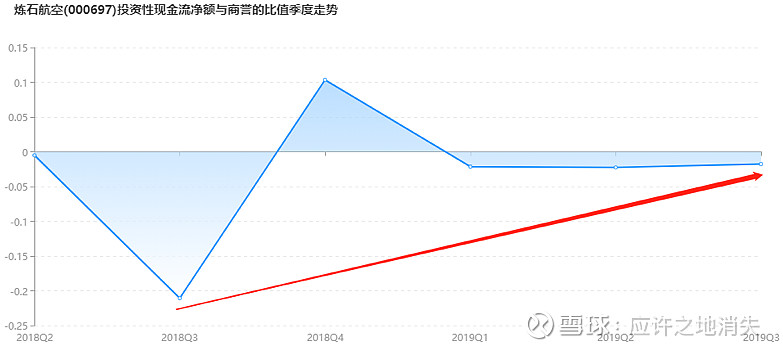

除商誉与净资产比值这个财务指标外,数灵观测到在业绩预亏由商誉减值所致的这15家样本公司中,有高达13家公司的投资性现金流净额与商誉比值这个财务指标在2019年三季度前的一年内走势呈整体上升趋势。

不仅如此,该比值的走势与投资性现金流净额的变化趋势完全相同,说明企业在监测时间内尚未计提商誉减值准备且对外投资整体呈收缩状态。

以下为样本公司中上升趋势较为直观的指标走势图。其中,2018年四季度到2019年一季度的显著异常上升可能为上市公司在年报披露前对现金流的故意粉饰操作。

图表4 国美通讯(600898)投资性现金流净额与商誉的比值季度走势

来源: 数灵

图表5 国美通讯(600898)投资性现金流季度走势

来源: 数灵

图表6 引力传媒(603598) 投资性现金流净额与商誉的比值季度走势

来源: 数灵

图表7 引力传媒(603598)投资性现金流季度走势

来源: 数灵

图表8 炼石航空(000697)投资性现金流净额与商誉的比值季度走势

来源: 数灵

图表9 炼石航空(000697)投资性现金流季度走势

来源: 数灵

企业投资性现金流净额与商誉的比值呈上升趋势一般是由于前期投资扩张使得现金流支出过多,若没有与之匹配的盈利和融资能力,流动性压力很容易造成资金链断裂,从而降低企业的偿债能力。

当企业在违约风险增大的压力下,势必会减少激进的投资并缩小投资规模,而企业投资活动的收缩在一定程度上也会影响其盈利能力,从而削弱现金流的流入。

现金流枯竭的加剧不仅会影响其偿债能力,也会对企业的正常经营造成负面影响,而商誉减值往往是企业业绩下滑的一大主因。

除此之外,投资收缩还说明了企业前期可能存在激进的投资扩张行为,而前期累积的大额商誉在投资收缩的时间区间内还未得到释放,因此在年末存在很大的商誉减值风险。

综上可得,三季报存量商誉占净资产比重大于80%且在此前一段时间内投资整体成收缩态势的公司,在年末发生商誉减值的风险相对较大。

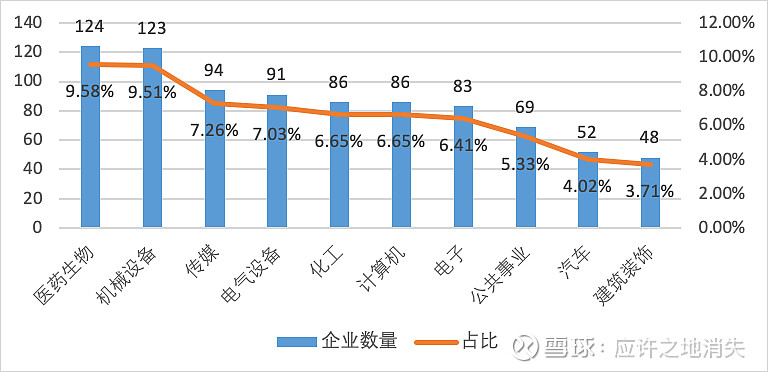

四、哪些行业板块商誉之“雷”频现?

综合考虑2018年各行业发生商誉减值的公司数和各行业商誉减值发生的总金额,可以发现,商誉减值主要发生在传媒、电气设备、计算机、医药生物、机械设备、电子等近几年并购规模较大的行业板块。

图10 2018年商誉减值企业主要分布行业

来源: Wind、公司公告、数灵

图11 2018年商誉减值金额最大前十行业

来源: Wind、公司公告、数灵

图12 2019年报预告业绩与商誉减值相关企业主要分布行业

来源: Wind、公司公告、数灵

而根据2019年业绩预告中披露的预计进行商誉减值的企业进行统计,可以推测出上述几个往年商誉减值频发的行业即传媒、计算机、医药生物、机械设备、电子板块今年仍将持续受到商誉减值较大的影响。

除了商誉减值对企业业绩造成的影响,由于缺乏统一判断标准的商誉腾挪的空间和影响也很大。

上市公司通过调节商誉影响公司利润的操作时常出现。

常用操作包括公司合并时故意低估标的资产或高估负债公允价值来虚增商誉;或者一次性计提大额商誉减值准备,获得收购标的业绩补偿即相对较高业绩承诺;又或者是为减少来年的压力为来年业绩大反转做铺垫。

综上,存在商誉减值风险的公司不得不引起我们的注意。不过商誉减值并非黑天鹅,通过对商誉减值发生前企业相关财务指标规律的研究,我们发现

具有以下特征的上市公司年末发生商誉减值的可能性更大:

1.在业绩承诺期内,前一年并购标的业绩承诺完成比例低于85 %、尚未计提商誉减值且当年三季度存量商誉占净资产比重大于10%的公司;

2.在不考虑业绩承诺期时,当年账面商誉金额较大,三季度存量商誉占净资产比重大于80%且在此前一段时间内投资性现金流净额与商誉的比值整体呈上升趋势即投资整体呈收缩态势的公司;

3.综合考虑实际发生商誉减值的公司数和总金额,近两年并购重组规模较大的传媒、电气设备、计算机、医药生物、机械设备、电子等行业板块的公司。

然而,存在商誉减值究竟会对上市公司当年收益产生多大影响,这还需要我们结合公司基本面、盈利能力以及是否涉嫌业绩“大洗澡”等因素综合分析。