文章来源:数灵公众号 网页链接

前言:

疫情之下,零售业免不了受到伤害。

2003年SARS期间,全国社零总额同比增速自2003年3月的9.3%下降至5月的最低点4.3%。

而本次新冠疫情的严重程度与管控力度远甚于SARS时期,虽现状利好于必需消费品的零售企业,但如今的互联网电商渗透率明显高于2003年,物流基础设施也更加成熟,居民线下消费减少,使得线上线下结合的新零售企业销售规模有所增加。

线上线下结合的方式虽然对社零总额及其增速有正贡献,但不免让人担心它将影响今后消费者的消费习惯,传统零售业正在被逐年啃噬。

传统零售企业经营难,盈利能力下降,导致经营活动产生的现金流减少,如此大的缺口只能通过增加融资来弥补。

早在2018年末,大连金玛商城企业集团有限公司(以下简称“大连金玛”或“公司”)就披露,公司净利润为1亿元,经营活动产生的现金流量净额为-4.55亿元,且尚未取得新的外部融资。

在种种不利的情况下,随即而来的却是发行的“17金码01”仅剩10天就要到期。

其实在2019年的5月2日该债券就因未兑付利息发生了实质违约。

现阶段商贸零售行业的恢复远远低于预期,从2003年SARS消退后的数据看,7月的社零增速迅速回升到9.8%。但这次疫情全面控制后,大连金玛真的能从中进行自救吗?

01融资受阻、资金占用,负面事件接二连三

早在2018年9月20日召开的大连市民营企业家座谈会,大连金玛董事长王延和就曾指出要解决企业融资难的问题。

2018年9月26日,大连金玛实际控制人王延和以个人名义公开承诺对天储投资理财本息进行代偿,并以公司资产提供质押担保。

注:天储投资实际控制人王梓兵(王延和之子),同时也是大连金玛股东之一,天储投资资金链断裂,无法按期偿付小额理财业务的客户理财本息。

受关联担保代偿影响,大连金玛再融资能力的创伤无疑被加重,公司的流动性压力及债券本息偿付压力也加大。

在天储投资延期兑付事件发生后,大连金玛流动性压力加大导致“17金玛03”、“17金玛04”利息偿付不确定。

中诚信证评将大连金玛的主体信用等级由AA-下调至BB,发行的多只债券的债项等级也由AA-下调至BB,并继续将其列入可能降级的信用评级观察名单。

违约最终发生,2018年10月12日,公司未能按时兑付“17金玛03”和“17金玛04”的利息,构成实质违约。

大连金玛主营业务涵盖了商业零售、农产品生产销售、商场租赁物业管理以及酒店业等行业,是一家多元化经营的民营企业集团。

其商业零售板块贡献高达75%的营收,但2018年零售业经营成本尤其是租金、人工成本的提高和新零售业对传统零售业的冲击等多方面原因使得传统零售业整体增速出现下行趋势。

公司自身经营也有一定问题,如:存在较大规模的资金占用,尤其是关联方占用资金较多。

2017年末大连金玛其他应收款9.68 亿元,账龄在1年以上的占比28.65%,其他应收款中持公司5%(含)以上股份的股东及其他关联方单位欠款4.27亿元,款项回收困难,有较大风险。

诚信破碎并非一日形成,资金链断裂也并非一日形成。

在此过程中仍会有不少公开市场的投资者意识不到的潜在风险,亡羊补牢式的风险提示已不再是关注的重点,寻求一种仅凭公开市场的数据提前预测到这次危机的可能性已是必然趋势。

02财务指标异动,数灵提前给出预警

借助数灵,我们选取了大连金玛偿债指标异动较为明显的2018年上半年作为研究对象,对财务指标异常情况及其原因进行分析,试图发现债务危机的端倪。

通过回溯危机出现之前的财务指标,我们发现在数灵关注的11个偿债指标中,大连金玛2018上半年报告期内共有7个指标出现重大变动。

本文将从中选取4个指标展开分析:

1)债券融资渠道与借款渠道比值大幅上升

在互联网零售的冲击下,大连金玛传统零售业务下行。

公司向多元化经营模式转型,但转向非相关产业面临一定的行业壁垒并与新业务间很难形成协同效应,转型业务短期内不会对企业营收能力有很大助益,资金主要依赖于外部融资。

因此,大连金玛在失去银行信贷市场信任的情况下不得不将手伸向了公开市场,借助不那么了解深部风险的投资人来完成融资。

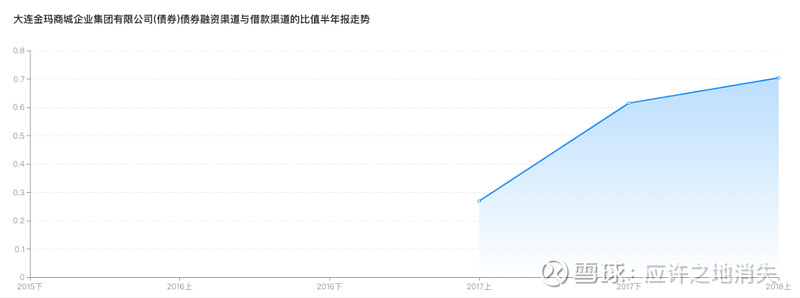

图表1 大连金玛债券融资渠道与借款渠道比值半年报走势

数据来源:数灵

从上图可知,大连金玛的债券融资渠道与借款渠道比值出现了大幅度上升,由2017上半年的26.9%上升为2018上半年的70.42%。

该指标的上升表明大连金玛在银行信贷市场受到了巨大压力,数灵对如此大幅度的上升做了明显的警示。

数灵经计算得出的结论也验证了上面的分析,使债券融资渠道与借款渠道比值大幅上升的根本原因是总应付债券增多,由2017上半年的7.97亿元上升为2018上半年的近17亿元。

图表2 大连金玛总应付债券半年报走势

数据来源:数灵

2)EBIT利息保障倍数连续下降

EBIT利息保障倍数的下降反映了公司的核心营运能力对利息支出的覆盖能力在变弱。

图表3 大连金玛EBIT利息保障倍数半年报走势

数据来源:数灵

数灵发现:大连金玛的EBIT利息保障倍数由2017上半年的3.2下降成了2018上半年的2.2。

融资利率增长是影响EBIT利息保障倍数的最直接原因。

图表4 大连金玛融资利率半年报走势

数据来源:数灵

根据发行债券评级报告显示,大连金玛从2017年起通过发债方式大幅扩张超市业务。

截至2018年3月末,在建项目有3300家金玛超市农村加盟店,拟建项目包括亿享生活超市300家和黑龙江金玛农业三江平原种子推广服务创新示范工程,已投资4.71亿元,后续仍需资金投入7.09亿元。

大连金玛面临着资本支出压力,只能借助发债来填补本身的激进扩张。

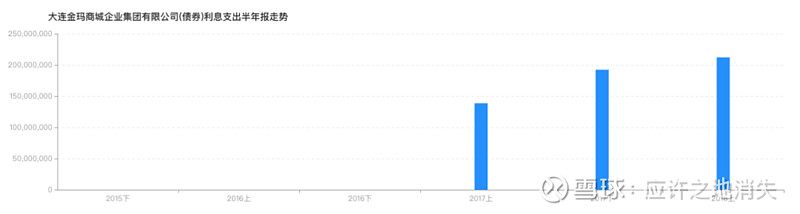

上述指标恶化,我们可以看出:公司资金面的紧缩,不得不支付更高的利息来吸引公开市场上的投资人。

从图5中也可以看出公司的利息支出呈增长趋势,大连金玛以新债填旧债的行为无疑给自身造成了恶性循环。

图表5 大连金玛利息支出半年报走势

数据来源:数灵

3)货币资金占短期有息负债占比和货币资金占有形资产比值急速下降

数灵还同时提示了大连金玛货币资金占短期有息负债占比和货币资金占有形资产比值的急速下降(见图6、7)。

大连金玛货币资金占短期有息负债的占比由2017上半年的1.19下降为2018上半年的0.51;货币资金占有形资产比值由2017上半年的0.11下降为2018上半年的0.05。

图表6 大连金玛货币资金占短期有息负债占比半年报走势

数据来源:数灵

图表7 大连金玛货币资金占有形资产比值半年报走势

数据来源:数灵

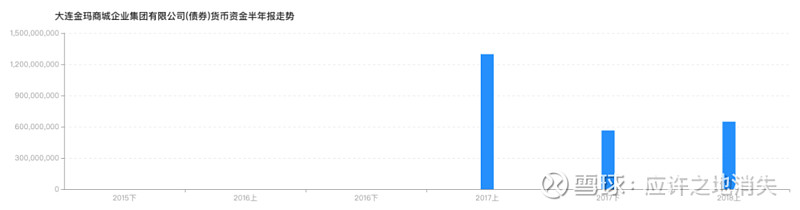

导致这两项指标下降的原因主要是货币资金减少。

图表8 大连金玛货币资金半年报走势

数据来源:数灵

货币资金作为最直接的流动性最强的偿债手段,这两项比值的下降反映了企业最直接的偿债能力的减弱,2017到2018年一年之内偿债能力恶化,值得我们关注。

公司2017年评级报告中也明确给出关注项:截至2017年末公司应收账款9.68亿元,同比增长101.07%,这很直接的给出了公司非流动资产增长的原因。

再结合之前提到过的公司经营性现金流不佳和在建工程庞大,不难从中看出公司自由现金流为负。

2018年12月,大连金玛因将子公司股权低于净资产价格转让,损害公司债券持有人合法权益问题被大连证监局要求责令整改,现金流紧张的问题再度暴露出来。

值得注意的是,2019年4月大连金玛发布的2018年审计报告中,其聘任的亚太(集团)会计师事务所明确表示“无法表达意见”,并指出无法表达意见的原因在于公司持续经营存在重大不确定性和审计范围受到限制。

据wind显示,大连金玛债券存量规模达20亿元,包括文章开头提及的即将到期的“17金码01”在内已有5只债券已发生实质违约。

图表9 大连金玛违约债券明细

数据来源:wind

多年跻身中国民营企业500强、被冠以“中国十佳诚信民营企业”、“中国商业名牌企业”等荣誉称号的大连金玛因频繁的债券违约,在2019年还被主承销商光大证券告上法庭,诚信破碎的大连金玛后续情况依旧堪忧。