原文来源:数灵公众号 网页链接

上周,力帆股份因新能源汽车的质量问题发生内讧,被兄弟公司盼达用车索赔近8亿元。

力帆股份面临内外交困的局面,汽车行业的寒冬对于其来说,本是阵痛。疫情的爆发更是雪上加霜,1-2月累计销售乘用车(含传统燃油汽车和新能源汽车)仅70辆。

今年一季度公司连续爆了两个雷,先是发布2019年预亏公告,接着又因资金紧张发生债券违约。

本文将从财务和业务角度分析力帆股份是如何走进寒冬的。

2019年6月,因主营业务盈利能力较弱、整体债务负担较重等原因,联合信用把力帆股份及其发行债券的评级从“AA”降为“AA-”。

随后便爆了两个雷:

●控股股东力帆控股所持公司6.03亿股被冻结3年,原因是力帆股份子公司1亿元融资租赁担保出现逾期。

●3.79亿元暂时补流资金到期,公司称目前流动资金紧张,短时间内无法归还。

2019 年上半年,力帆股份归属母公司股东的净利润为-9.47 亿元,同比减少859.98%。2019年三季度,归属母公司股东的净利润为-26.33亿元,同比减少2064.56%。

▎力帆股份的流动性令人担忧。

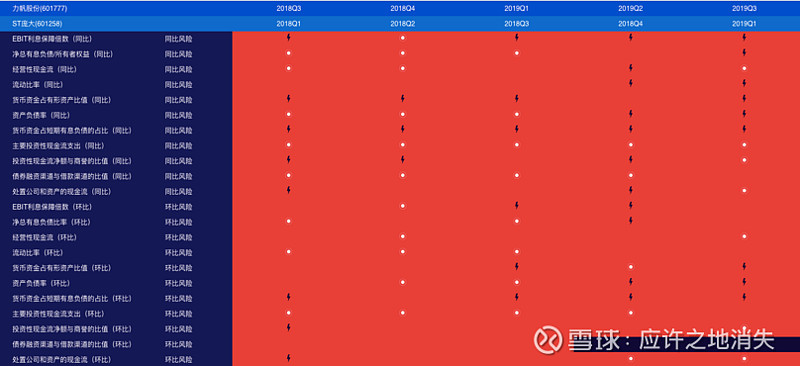

我们以力帆股份2019年6月接连发生债务逾期事件为节点向前回溯一年左右,发现其2018Q2-2018Q3多项财务指标已开始变差并呈现持续恶化的情况。

利用数灵的<相似不良功能>发现,力帆股份2018Q3-2019Q3的偿债指标风险和庞大集团2018Q1-2019Q1的偿债指标风险相似度为71.34%。

注:庞大集团是国内大型汽车营销商企业,以汽车销售服务为主业,成为全国首家登陆A股的汽贸公司。2019年3月20日,庞大集团提前到期未兑付,发生违约。(详见《庞大的陨落?》)

来源:数灵

下面主要从现金流状况和偿债能力两方面进行具体分析:

一、现金流告急,“变卖家产”纾困

从图2可知,力帆股份和庞大集团的经营性现金流状况不太乐观并持续在恶化。

图表2 经营性现金流季度走势对比图

来源:数灵

力帆股份的经营性现金流从2018Q1开始就是负值,虽然2018年底回升为正值,但随后又呈现为负值,2019Q2力帆股份的经营性现金流已下降为-6.83亿元。

庞大集团的经营性现金流由2017Q4的正值下降为2018Q1的负值,随后几个季度一直保持为负值。

数灵计算发现,导致两个公司经营性现金流长期低迷的主要原因是:利润总额的持续走低。

图表3 利润总额季度走势对比图

来源:数灵

经营性现金流是债务偿还的重要来源,该指标下降可能反映了核心业务造血能力的衰弱。

力帆股份主要从事汽车、摩托车的研发、生产和销售。从2018年报也可以发现,公司80%以上的营收都来自于摩托车、汽车的生产和销售。

2010年,摩托车生产营收占总营收的比重超52%;2018年,摩托车生产营收占总营收的比重已下降到28.26%。

wind显示,力帆股份2017年摩托车销量为68.87万辆,2018年销量为67.57万辆,2019年销量为60.85万辆,销量连续两年下降。

图表4 力帆股份摩托车生产2018年营收情况同行业对比(剔除占营业收入比例小于10%的公司)

来源:数灵

由图4可以看出,力帆股份2018年摩托车生产的业务毛利率和公司毛利率均低于行业平均水平。

摩托车销量下降、毛利率又位于行业平均水平以下,影响了公司的业绩。

作为力帆股份营收重要来源的汽车业务表现同样不尽人意。

Wind显示,力帆股份2017年乘用车销量为13.28万辆, 2018年销量为10.22万辆,2019年销量为2.56万辆,乘用车销量在2019年出现大幅下降。

图表5 力帆股份乘用车生产2018年营收情况同行业对比(剔除占营业收入比例小于10%的公司)

来源:数灵

由图5可以看出,力帆股份2018年乘用车生产的业务毛利率和公司毛利率也低于行业平均水平。

力帆股份2018年的净利润虽然仍保持为正值,但其实,公司的营业总收入(110.13亿元)已不能覆盖营业总成本(137.01亿元)。之所以能扭亏为盈,主要是因为非流动资产处置损益。

虽然力帆股份能弥补一时的亏损,却没能阻止主营业务恶化的趋势。

1月21日,力帆股份公告称:预计2019年归属于上市公司股东的净利润为-49.81亿元,同比下降2,068.77%。

主营业务营收的下降加重了公司的现金流压力,进而会降低公司的偿债能力。为回流资金,缓解主营业务压力,力帆股份和庞大集团一样,也采取了处置资产的方式。

图表6 处置公司和资产的现金流季度走势对比图

来源:数灵

由图6可知,力帆股份处置公司和资产的现金流由2018Q3的6400多万元大幅上升至2018Q4的26.17亿元。

这也刚好和力帆股份2018Q4经营性现金流回升的状况相契合。此后,力帆股份陆续处置资产。

2018年10月,力帆股份将15万辆乘用车项目生产基地以约33.15亿元的价格出售给重庆两江新区土地储备整治中心,以获得相应资金。

同年12月,又将子公司重庆力帆汽车100%股权以6.5亿元转让给重庆新帆机械设备有限公司。

“变卖家产”俨然成了力帆股份实现利润的主要方式,频繁的处置资产也证明了公司的现金流出现压力。

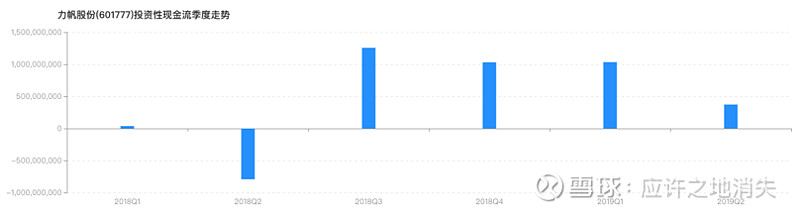

当意识到现金流压力后,公司一方面会处置资产、回流资金,另一方面还会收缩投资、减少资金流出。

由图7可知,力帆股份的投资性现金流净额由2018Q2的-7.92亿元上升至2018Q3的12.57亿元,并在随后几个季度一直保持为正值。

图表7 投资性现金流净额季度走势

来源:数灵

二、长、短期偿债能力双双恶化

力帆股份现金流出现压力后,其长短期偿债能力也不断下降。

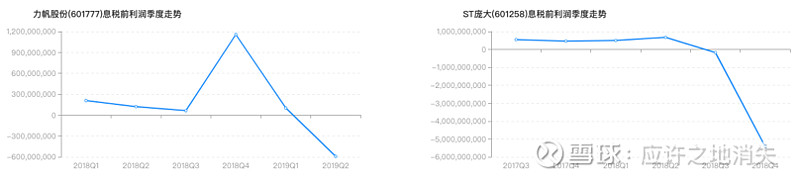

EBIT利息保障倍数代表企业的长期偿债能力,由图8可知,力帆股份和庞大集团的该指标整体呈现下降趋势,该指标下降反映了公司的核心营运能力对利息支出的覆盖能力在变弱。

图表8 EBIT利息保障倍数季度走势对比图

来源:数灵

力帆股份的EBIT利息保障倍数由2018Q2的1.7连续下降至2019Q3的-4.0,虽然在2018Q4略有回升,但并不能够带来强有力的偿债能力提升的信号。

庞大集团的该指标也长期处于低位,虽然2019Q1出现回升,但还是未能避免违约。

图表9 息税前利润季度走势对比图

来源:数灵

数灵计算发现,EBIT利息保障倍数持续恶化的主要原因是:息税前利润下降。而息税前利润下降的主要原因是:利润总额季度走势下降(图3可知)

除长期偿债能力外,力帆股份的短期偿债能力也出现下降,货币资金占短期有息负债的占比的下降可能反映了企业一年之内偿债能力的恶化。

图表10 货币资金占短期有息负债的占比季度走势对比图

来源:数灵

由图10可知,力帆股份该指标2018Q2-2019Q3时间段整体都低于0.50,虽然在2018Q2-2018Q4出现小幅波动,但大体上呈现下降趋势。

力帆股份从2018Q4的0.46开始连续下降至2019Q3的0.23。庞大集团的该指标由2017Q4的1.40连续下降至2019Q1的0.40。

图表11 货币资金季度走势对比图

来源:数灵

数灵计算发现,两个公司该指标下降的主要原因是:货币资金减少。

2018年报显示,力帆股份货币资金54.03亿元,受限资金46.14亿元,短期借款却高达91.61亿元,账面资金无法覆盖短期借款。

2019年三季度,短期借款仍保持在90亿元左右,账面资金却只有25.74亿元。

通过数灵的财务风险提示与分析可以发现,力帆股份在违约前一年多(2018Q2-2018Q3),其现金流状况和偿债能力已经出现变差的端倪。

数灵已经给出风险预警,3月15日,“16力帆02”的5.3亿元本息未按时兑付,发生实质违约。

违约后自查还发现:此前对控股股东力帆控股违规担保,涉及金额5.5亿元,2亿元已逾期。

此外,值得注意的是,2018年12月力帆股份转让的力帆汽车,只是一个具有生产资质的空壳,实质资产已被提前挪走。

2019年12月26日,力帆汽车被拿回。今年3月,力帆汽车100%股权再渡被转让给满旺机械。

为扭转困局,其实力帆股份去年就提出对业务发展中心进行调整,摩托车业务成为首要聚焦业务。

2020年2月份,力帆股份的摩托车业务表现较好。销量为9.75万辆,同比增加25.3%;摩托车发动机销量为9.96万台,同比增长7.1%。

但也必须看到,力帆股份的摩托车业务存在不小挑战,重庆另外两家摩托车企业隆鑫通用和宗申动力业务实力要强于力帆股份。

从摩托车起家,到实现汽车梦,到进入寒冬,最后还是要靠摩托车来自救。

只是这一次,债务违约、多起诉讼缠身、兄弟公司“反目”,力帆股份能否靠回归老路实现自救尚未可知。