原文:数灵公众号 网页链接

3月16日,山东如意科技集团有限公司(以下简称“如意科技”)因未能按期支付 “19如意科技MTN001”7500万元的利息,成为市场热点。

3月6日,数灵发布的《如意科技面临债务危机,“中国LVMH”能否安全穿越风暴?》一文中,我们展示了数灵提前一年提示的如意科技各项财务风险。

并结合如意科技的经营情况做了详细分析,提前向债权人提示了如意科技2020年偿债风险。

本文结合近期发生事件,对如意科技2020年偿债能力做出以下几点补充分析。整体来看,如意科技2020年的违约风险进一步加剧。

●评级下调,付息延期,再融资能力受限;

●寄希望资产证券化,股权遭冻结,进展未知;

●新冠黑天鹅,如意科技业绩不容乐观。

1.评级下调、付息延期,再融资能力受限

近日,如意科技因债券展期、评级下调后解聘评级机构一系列操作引得媒体争相报道。

700亿资产还不上7500万的利息,这已经不得不让人联想公司的财务状况。

而这仅仅是2020年债券付息的第一笔,也是最小的一笔。

图表1 如意科技近期事件汇总

数据来源:wind

因其财务风险及法律风险,大公国际将如意科技的评级下调,仅仅两天后,如意科技将大公国际解约,一时引得市场纷纷感叹:原来还能这样操作,以后评级再也不会下调了!

3月16日,如意科技仅仅7500万的利息延期,也印证了大公国际下调其评级的必要性。

经历这一系列的事件,如意科技虽然暂时没有违约,但在公开市场的信用已受到质疑,融资能力将受到限制。

截止目前,如意科技的发行债券余额仍有54亿元,其中仅2020年偿还债券现金流净额约为33.4亿元。

如意科技存量债券的发行用途均为偿还债务或补充公司现金流,若后续发行债券受阻,如意科技的偿债能力将进一步承压。

图表2 如意科技债券余额

数据来源:wind

图表3 如意科技2020年偿债现金流

数据来源:wind

2.寄希望资产证券化,股权遭冻结,进展未知

面对偿债压力,如意科技给出的解决方案是资产证券化。

3月11日如意科技在公告中称:目前公司正在利用拥有的A股、日本东证、法国泛欧3家上市公司平台,推进存量资产资本化。通过上市、债转股,实现瘦身减债,从而有效降低资产负债率,提高主业盈利和现金还款能力。

简单来说,资本证券化是如意科技化解偿债危机的主要选择。但就目前情况来看,如意科技主推的莱卡科创板项目及A股如意集团(002193.SZ)资产注入实施进展均未达预期。

1)莱卡科创板项目:2019年8月28日,如意科技宣布启动了价值170亿元的莱卡科创板上市项目,聘请华泰联合证券及信达证券为上市保荐机构及承销商,目前公司尚未披露该项目的进展情况。

但据2020年2月27日华夏时报报道,济宁城投已向当地司法部门申请冻结了如意科技持有的美国莱卡集团境内收购主体济宁高新44.21%的股权。

济宁城投2019年曾扮演白衣骑士,携35亿现金入场救急如意科技。而此次申请股权冻结,是否是如意科技与当地政府的分歧,目前暂无定论,值得继续关注。因此,莱卡项目能否顺利上市依旧是个未知数。

2)A股如意集团(002193.SZ)资产注入:早在2019年8月6日,如意科技公告中称将于2019年年底完成28亿元的资产注入工作。但截至目前,该项目仍在审核中,尚未有实际进展。

3.新冠黑天鹅,如意科技业绩不容乐观

如意科技业务主要为纺织板块、贸易板块及服装板块。

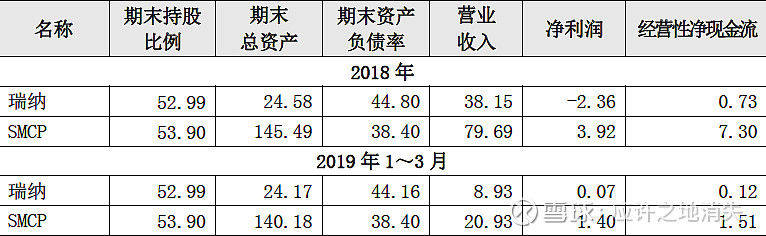

其中,服装板块贡献了如意科技约70%的毛利润。目前服装板块的运营主体主要为国外的两家上市公司:法国SCMP及日本瑞纳,均受到疫情不同程度影响。

法国SMCP:主打轻奢成衣,在欧洲的线下门店逾千家,是如意科技服装板块的营收及利润的主要来源。

由于法国SMCP的门店集中在欧洲地区且多以直营店为主,而目前欧洲受新冠疫情的影响严重,多国均实施封城居家隔离等政策,疫情期间销售量将呈断崖式下滑,同时店面的租金也将成为SMCP的沉重负担。因此预计2020年法国SMCP业绩下滑严重,受此影响,如意科技2020年的盈利情况也将遭受打击。

日本瑞纳:日本成衣国民品牌,线下门店超2500家,自收购以来一直处于盈亏边缘。受此疫情影响,2020年日本瑞纳大概率亏损。

此外,如意科技的纺织板块(棉纱生产)及贸易板块(棉花、棉纱贸易)为国内业务。

虽然目前国内的疫情已基本控制,企业开始复工复产,但一季度的影响已经形成,且后续经营情况还要看下游服装生产企业的开工情况及服装出口的情况。

因此,综合来看,相比2019年,2020年如意科技的业务营收形势更加严峻。

结论:

1.付息展期、主体评级下调,如意科技的信用受到一定影响,公开市场融资难度增大。

2.资产证券化项目,股权遭冻结,进展未知。

3.受新冠黑天鹅影响,2020年如意科技主营业务业绩不容乐观,现金来源可能进一步受限。

综合上述分析,如意科技靠自救解决债务危机的难度较大,相关债权人应持续谨慎关注,注意违约风险。

附录:

附表1 如意科技营业收入及毛利润情况

数据来源:公司公告

附表2 如意科技服装板块运营主体经营与财务情况

数据来源:公司公告