文章来源:数灵公众号(alphashuling)查看原文请点击网页链接

疫情冲击下,严重依赖现金流的房地产行业受到了不小的打击。融资环境吃紧、销售业绩不如人意的困境下,今年房企还迎来偿债高峰。

业绩可能会迟到,但债务总是如约而至。

受流动压力影响,新华联控股有限公司(以下简称“新华联控股”或“公司”)成了2020年首只在债券兑付上折戟的房企。

3月6日新华联文化旅游发展股份有限公司(以下简称“新华联”)公告称:母公司新华联控股未按时兑付“15新华联控MTN001”本息,发生实质违约。

虽然新华联控股对外说,主要是受疫情的影响,1-2月减少经营回款超60亿元;再加之融资难,现金流断裂发生了违约。

但新华联控股的“冬天”其实来的比疫情要早一些。

去年12月底,旗下子公司新华联财务公司因未按时偿还同业拆借3亿元款项被提起诉讼,新华联控股对此债务承担连带担保责任。1个月后,民生信托对新华联控股尚未到期的26.8亿元信托贷款申请强制执行。

虽然最后达成和解,但资产上千亿的公司还不上30亿的款项,其现金流压力可见一斑。

为回笼资金,新华联控股不得不割让优质资产。除此之外,还向关联方湖南太子奶借款2500万元。

但新华联控股还是未能还上“15新华联控MTN001”的10.698亿元本息,同时还触发了“19新华联控SCP002”及“19新华联控SCP003”的交叉保护条款约定。

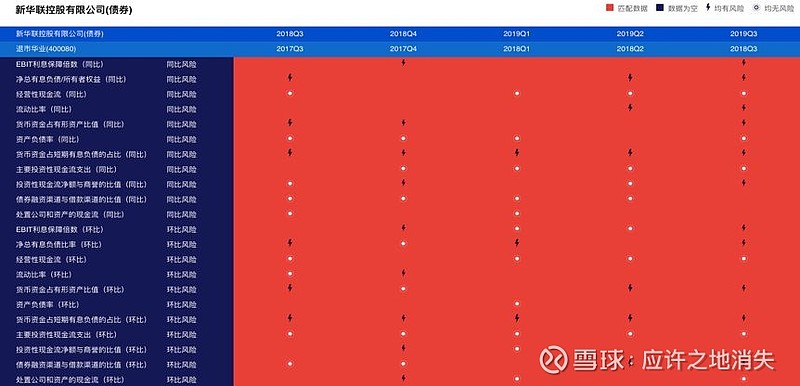

我们以新华联控股2019年底首次同业拆借逾期为节点向前回溯一年左右,发现其2018Q3-2018Q4多项财务指标已出现不同程度的恶化。

我们选取货币资金占短期有息负债的占比、EBIT利息保障倍数、处置公司和资产的现金流指标进行详细分析:

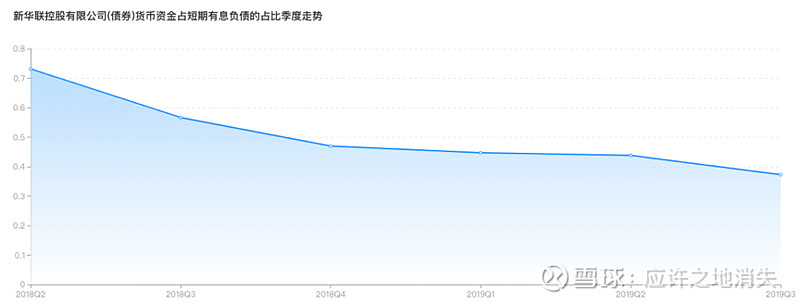

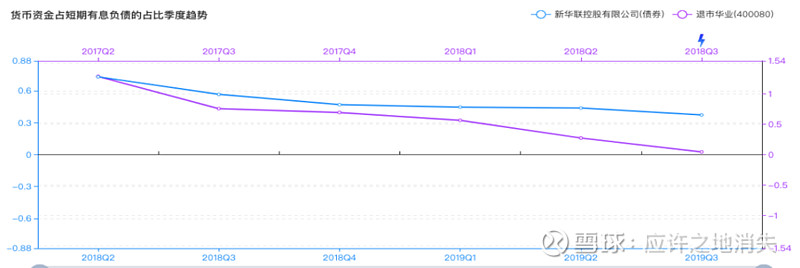

一、货币资金占短期有息负债的占比

货币资金占短期有息负债的占比下降可能反映了企业一年之内偿债能力的恶化。

由图1可知,新华联控股该指标从2018Q2就开始下降,由2018Q2的0.7314连续下降至2019Q3的0.3727。

图表1 货币资金占短期有息负债的占比季度走势

来源:数灵

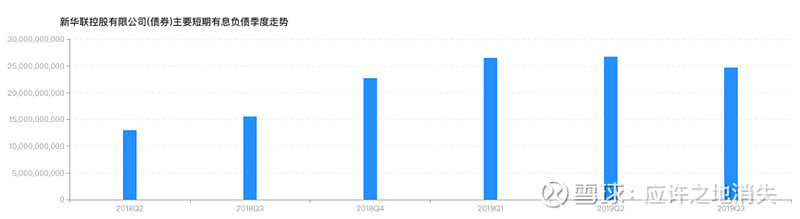

数灵计算发现,货币资金占短期有息负债的占比持续恶化的主要原因是:主要短期有息负债增加,由2018Q2 的129.92亿元连续上升至2019Q2的267.25亿元,一年之内增加了2倍多。

图表2 主要短期有息负债季度走势

来源:数灵

根据数灵提示,我们查阅了相关年报,发现新华联控股的短期有息债务规模在近几年持续增加,并且在整个债务结构中的占比持续攀升。

2018年末,其短期有息负债占总有息负债的比重竟然达到了43.78%,即表示公司有近一半的债务都是需要短期内偿还的。

这种不合理的债务期限结构显然给公司带来了巨大的短期偿债压力,公司的业务经营一旦有任何风吹草动或资金周转不开,就会成为压在公司身上的最后一根稻草。

顺着数灵给出的线索,我们回顾了公司的经营状况。

新华联控股作为一家庞大的多元化企业,业务涉及氟化工、文旅地产、石油贸易、有色金属、酒类贸易、金融投资等方面。

业务虽然广泛,但营收能力却不尽如人意。

2018年年报显示,公司氟化工、石油贸易和文旅地产业务收入合计占比在70%以上,是收入的主要来源;氟化工和文旅地产业务毛利润占比在90%以上,为利润的主要来源。

氟化工和文旅地产业务的营收能力对新华联控股至关重要,因此,“东岳集团”和“新华联”是非常重要的两个子公司。

但也正是这两个公司成了新华联控股的“漏雨”之墙。

氟化工业务主要以制冷剂和高分子材料的生产和销售为主,主要由东岳集团主营。2017年以来受国内冷柜、冰箱以及汽车销量下滑等影响,制冷剂需求增速放缓,产能过剩。

2018年上半年,东岳集团收入73.89亿元,净利润12.07亿元;2019上半年收入60.48亿元,净利润8.37亿元,营收和利润双双下降。

文旅地产业务主要由新华联主营,虽然一直在布局文旅业务,投入资金巨大,但收益甚微。至今,新华联的收益还主要是依靠商品房销售。

2019年中报显示,新华联营业收入32.71亿元,营业成本34.94亿元,收入无法覆盖成本,亏损2.23亿元,这表明主营业务出现了亏损。

其实,2018年中报就显示,新华联的营业收入无法覆盖营业成本,出现3000多万元的亏损。

2019年上半年的扣非归母净利润为-3549.72万元,同比大幅减少了127%,这也是新华联首次出现净亏损。

两个重要子公司2018年-2019年营收下滑势必会影响到新华联控股的营收情况,进而降低公司的偿债能力。

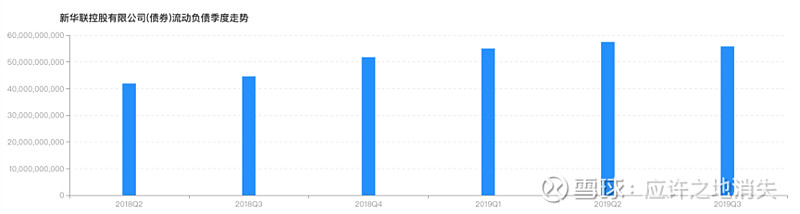

二、流动比率

流动比率是企业非常重要的流动性指标,流动比率下降反映了企业流动性的恶化,对于债务偿还有不利影响。

图表3 流动比率季度走势

来源:数灵

新华联控股的流动比率也是从2018Q2开始恶化,由2018Q2的1.3连续下降至2019Q3的0.9。

由图3可知,新华联控股的流动比率长期在1.0徘徊,并在2019年Q3下降至1.0以下,枯竭的短期流动性预示着公司的短期偿债能力已岌岌可危。

数灵计算发现,新华联控股流动比率恶化的主要原因是:流动负债持续增加。2019Q1-2019Q3财报显示,新华联控股的流动资产已无法覆盖流动负债。

图表4 流动负债季度走势

来源:数灵

新华联控股的流动性不断吃紧,两个重要子公司的经营业绩又不断承压,使得公司的短期偿债能力严重恶化。

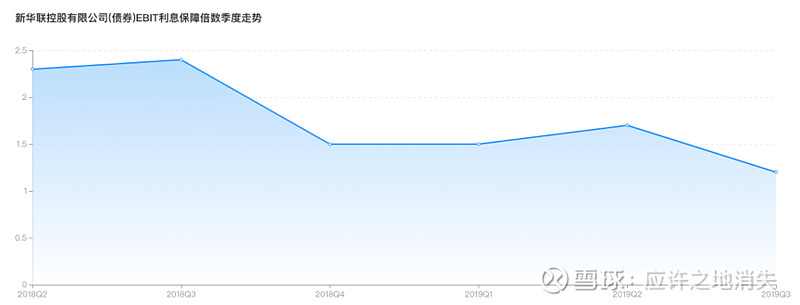

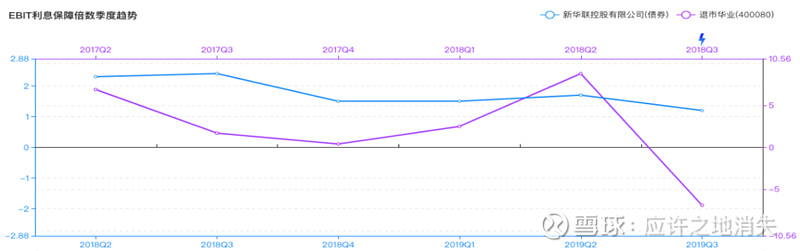

三、EBIT利息保障倍数

新华联控股不仅短期偿债压力增大,长期偿债压力也不断增大。

图表5 EBIT利息保障倍数季度走势

来源:数灵

新华联控股EBIT利息保障倍数从2018Q3开始下降,由2018Q3的2.4连续下降至2019Q3的1.2。EBIT利息保障倍数下降反映了公司的盈利能力对利息支出的覆盖能力在变弱。

从上面的分析中可以看出,新华联控股营收能力持续下滑,利润也随之下降;而有息债务带来的利息支出却在不断攀升,双重作用下该指标逐渐变差。

四、处置公司和资产的现金流

为了缓解主营业务压力和流动性压力,企业开始变卖资产。

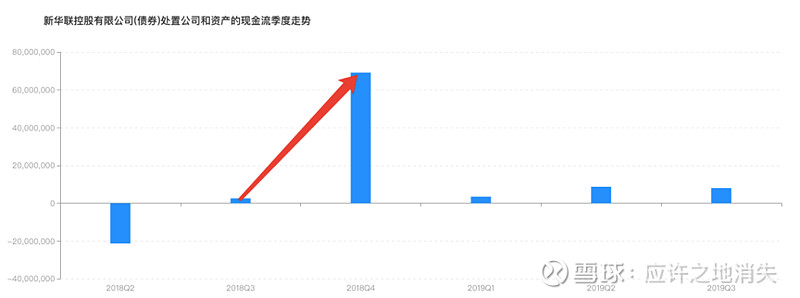

图表6 处置公司和资产的现金流季度走势

来源:数灵

由图6可知,新华联控股处置公司和资产的现金流在2018Q4突然暴增,可能预示着公司此前的业务经营或投资项目已经遇到了一些麻烦,此后公司也在陆续处置一些资产。

2018年7月,公司把持有的宁夏银行13.53%股权和大兴安岭农商行18%股权挂牌出售,转让价合计约18.04亿元。

2019年,公司减持北京银行4.86%股权,套现近60亿元;清仓持有的清水源7.14%股权;退出万达影视。

2020年2月和3月,公司更是前后将持有的优质资源辽宁成大全部股份清仓、北京银行的2.6亿股份割让,分别套现13.39亿元和13.88亿元。

频繁的处置资产也进一步证明了新华联控股现金流的紧张和偿债能力的下降。

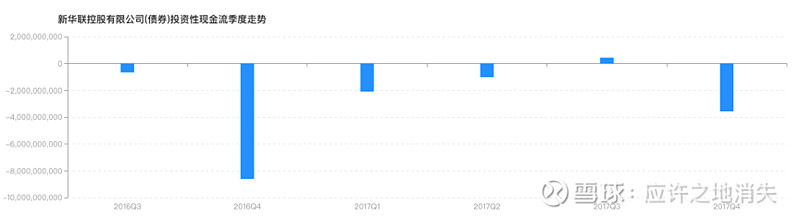

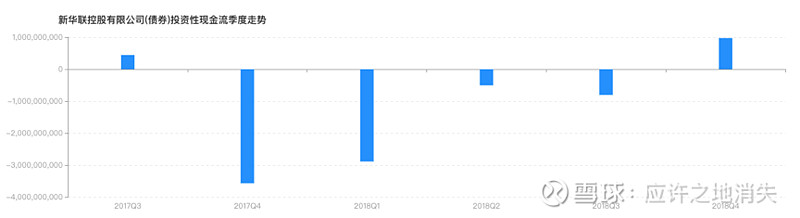

此外,由图7、图8可知,新华联控股此前整体上呈现扩张的状态,激进的扩张会使得公司现金流出过多,而投入的项目又无法及时形成良性的回补,增加流动性压力。

图表7 2016Q3-2017Q4投资性现金流净额季度走势

来源:数灵

图表8 2017Q4-2018Q4投资性现金流净额季度走势

来源:数灵

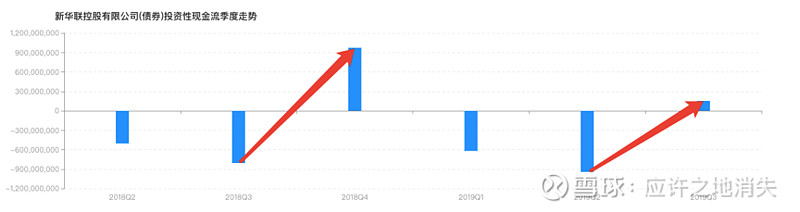

当公司意识到现金流出现压力后,会缩减投资规模。由图9可知,新华联控股2018Q3-2018Q4和2019Q2-2019Q3两个时间段投资性现金流净额大幅上升,并由负转正。

图表9 投资性现金流净额季度走势

来源:数灵

综上,可以发现新华联控股在发生债务违约前一年,已经面临不小的流动性压力,长期、短期偿债能力都在持续恶化。长期没有与之匹配的盈利能力与筹资能力,很容易资金断裂发生违约。

此外,我们利用数灵的<相似不良匹配>功能分析发现,新华联控股2018Q3-2019Q3的偿债指标风险和北京华业资本控股股份有限公司(已退市)2017Q3-2018Q3的偿债指标风险相似度为70.3%。

数灵提示,2018年10月15日,华业资本因未按时兑付本息,首次债券违约。在2018Q4-2019Q3发生4次信用风险事件,其中,违约事件3次,负面事件1次。

来源:数灵

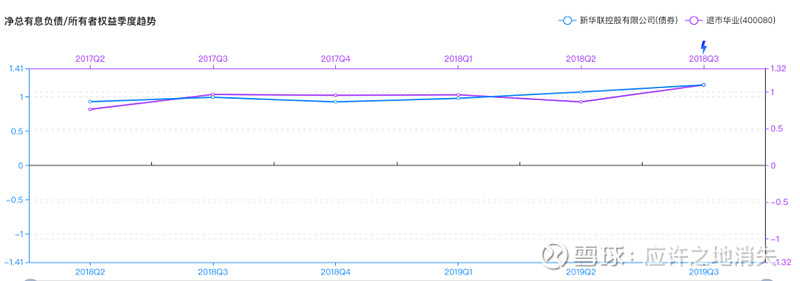

我们发现:前面分析的新华联控股的恶化指标与华业资本有风险重合现象。具体情况如下:

来源:数灵

来源:数灵

来源:数灵图表14 新华联控股与华业资本净总有息负债/所有者权益对比图

来源:数灵

相似的财务状况可能成为风险事件的隐患,值得关注。

据wind显示,除已违约和交叉违约的三只债,新华联控股还有两只总计为20亿元的债即将到期。

新华联发行规模为13亿元的“15华联债”将于2020年4月1日面临回售,虽然一直强调母公司的债务危机不影响自己,但违约事件还是促进了债权回售。3月11日,新华联发布公告称,回售金额为11.52亿元(不含利息),这无疑也会加重新华联的短期偿债压力。

值得注意的是,3月12日,控股和参股的东岳硅材、稀美资源上市,不知道能否给新华联控股带来一些利好,让深陷资金链危机的新华联控股有一个喘歇之机。

原文链接网页链接