首先,本文特别感谢小布老师的支持和贡献

写在前面:进入2020年以来,“三道红线”全部踩中的绿地风波不断,其各种问题不断被暴露出来。绿地遇到的困境,既有行业市场大环境的冲击,也有其内部管理、战略选择和商业模式的问题。绿地选取的“地产+基建”双轮驱动的战略模式,虽然给公司带来了较低的土地成本,但也带来了基建毛利过低、商办销售困难、自持物业经营不佳等一系列问题,成为了绿地当下遭遇的重要原因。此外,绿地独有的“金三角”混合所有制模式,既给绿地带来了曾经的辉煌,也是其未来发展需要突破的管理“瓶颈”。

8月20日,央行和住建部邀请12家房企在北京召开了重点房企座谈会,明确要求实施好房地产金融审慎管理制度,形成重点房企资金监测和融资管理规则,提出了“三道红线”的监管新政,并要求参会的房企率先试点。试点的房企中,没有踩线的三家房企全为国企,这也基本符合行业和市场一直以来对国有房企的判断。然而,有一家国有房企(后文会对此进一步阐明)却“三道红线”全部踩中,这就是十强房企——绿地控股。

一、2020年风波不断

2012年成为世界500强,2014年房地产销售额排名全国第一,这些过往都是绿地非常亮眼的成绩。2020年以来,绿地频频登上各媒体新闻的重要位置,但令人瞩目的却不是成就,而是“债务危机”、缺钱风波、维权事件、桃色新闻,这一些列事件使绿地深陷风波。

今年6月,一家不知名的财富管理公司暴雷,近800个投资者的本金与利息延期兑付。暴雷产品的投资标的是绿地GIC成都中央广场,项目可售物业主要为高端住宅公寓、写字楼和大型购物中心。为此,财富公司的解决方案为“将取得预售的24套公寓以超出市场价近50%的单价进行补偿兑付”,然而,该“良退”方案却遭到了监管机构的否决。

同时,绿地今年有多个项目由于虚假宣传、工程质量、拖欠民工工资等问题被维权、罚款。此外,绿地也有多个项目被曝停工。

二、绿地的财务与经营状况

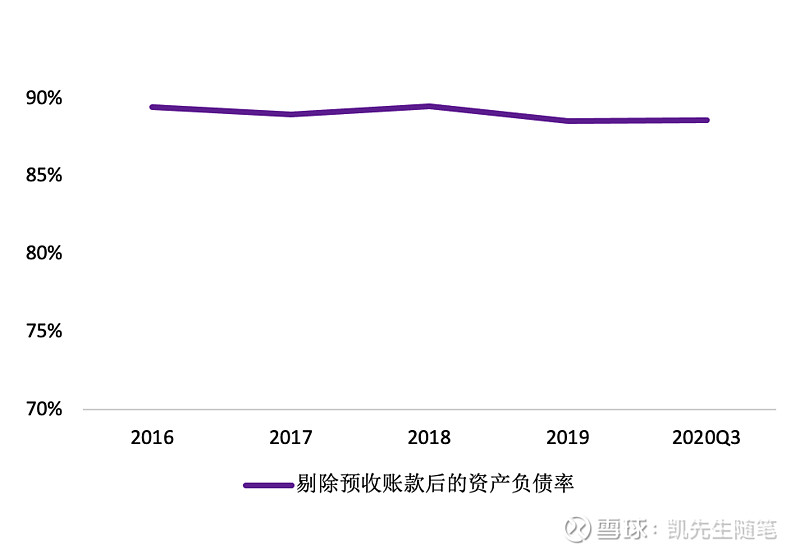

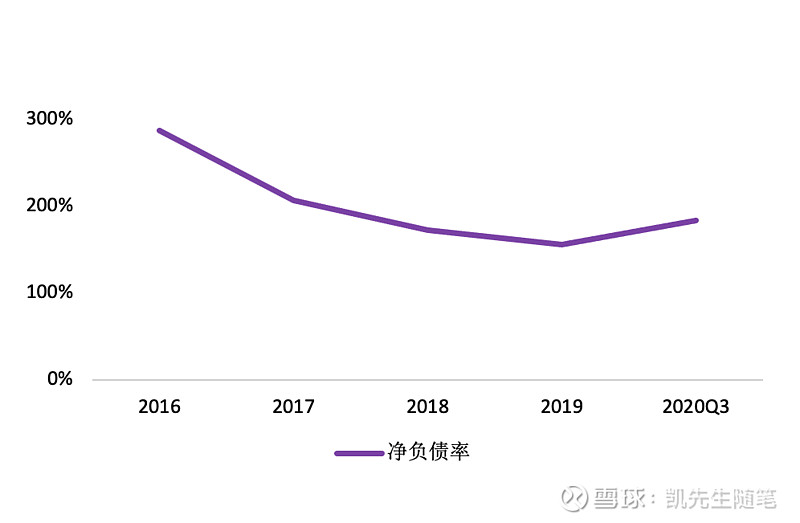

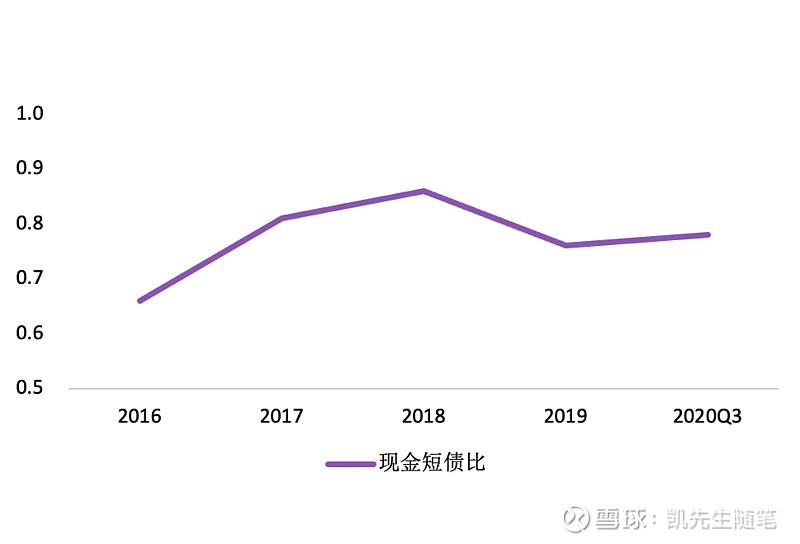

新的融资监管政策以有息负债规模为融资管理,设置了“三道红线”:一是剔除预收款后的资产负债率不超过70%;二是净负债率不超过100%;三是现金短债比不小于1倍。根据房企的财务状况,按照踩线的条数不同,从多到少分成“红-橙-黄-绿”四档进行管理,每降一档,企业有息负债规模增速阈值上限增加5%,直接影响房企融资和发展规模。

绿地近几年虽显示出了降负债的意愿和趋势,但改善形势相当一般,进入今年以来,净负债率甚至有明显抬头的趋势。根据监管要求,绿地“三道红线”全部踩中。

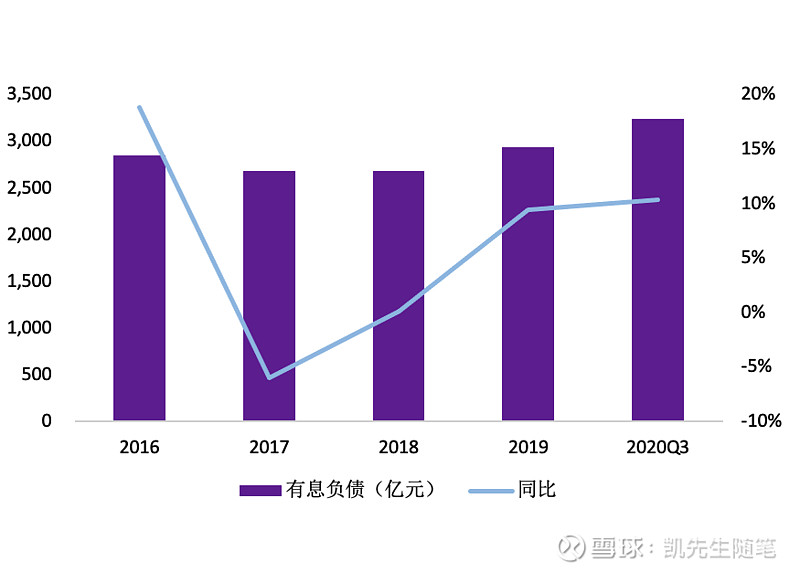

绿地曾经的快速发展,与其有息负债的增长也是有一定相关的。公司有息负债虽然在2017年有大幅度的下降,但在随后的时间里,绝对量和增速都在不断回升。此外,近三年来,绿地的借贷利率也在逐年缓缓上升,从2017年5.19%,到2018年5.40%,再到2019年5.60%。今年10月21日,绿地发行的1.5年期的2.5亿美元债上市,息票率达到6.75%。

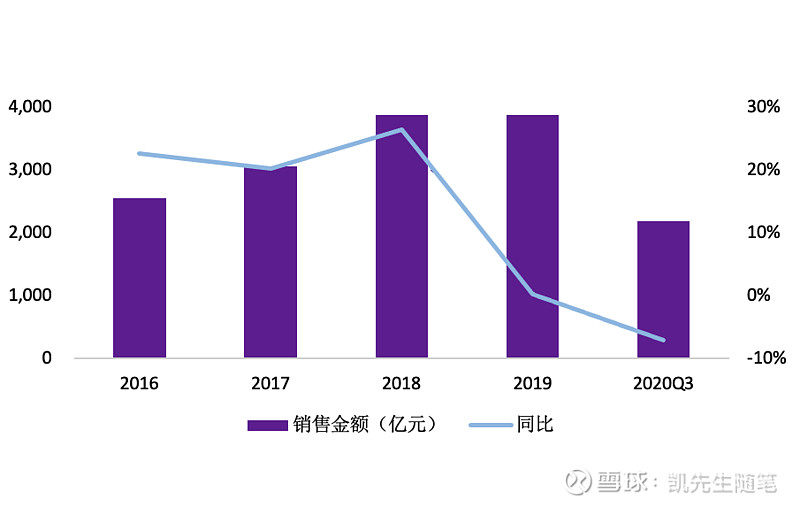

自2016年以来,在“房住不炒”的调控基调指引下,全国商品房的销售增速迅速下降。绿地在政策初始时依然保持了较高的销售增速,但是从2019年开始,其销售明显乏力。今年以来,更是在疫情的行业大环境和公司小环境的影响下,销售出现了较大幅度的降幅,直至第三季度末,合同销售金额同比下降7%,依然没有恢复到去年同期水平。

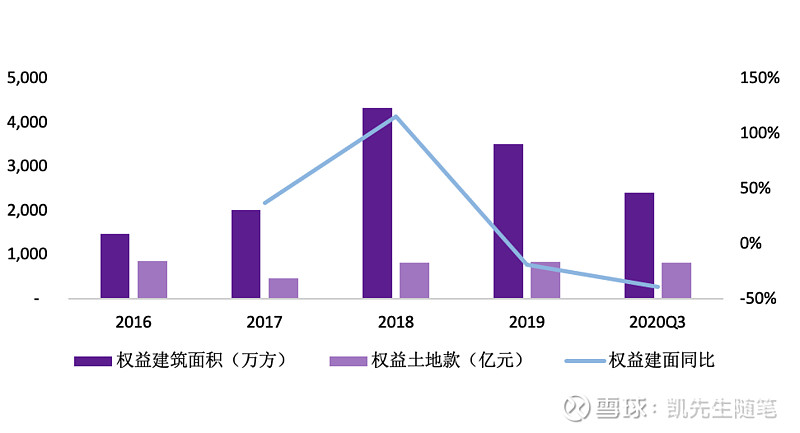

从投资拿地来看,绿地的拿地强度与销售情况趋势基本一致,自2019年以来明显下降。另外,对比有息负债,债务水平却并没有从2019年起有所降低,整体依然攀升。绿地作为一个房企,其拿地金额的降低带来了未来可以融资资源规模的下降,若公司负债不能有效降低,则会陷入恶性循环。

三、原因分析

造成绿地近年来,特别是今年以来的困境,有行业调控和疫情冲击的外部原因,但其内部的战略选择、商业模式,甚至是管理,才是导致现状的根本原因。

1、基建业务占比大、毛利低

除房地产以外,绿地也如其他头部房企一样开启了多元化布局,逐渐在基建、产业和超高层领域发力,形成了“地产+基建”的双轮驱动战略。这条通过“基建”贴近政府的策略,让绿地在拿地方面获得了相当的优势。据绿地今年的半年报显示,其新增土储的平均楼面价约2673元/㎡,对比龙湖和保利,拿地的楼面价分别为5737元/㎡和5802元/㎡。

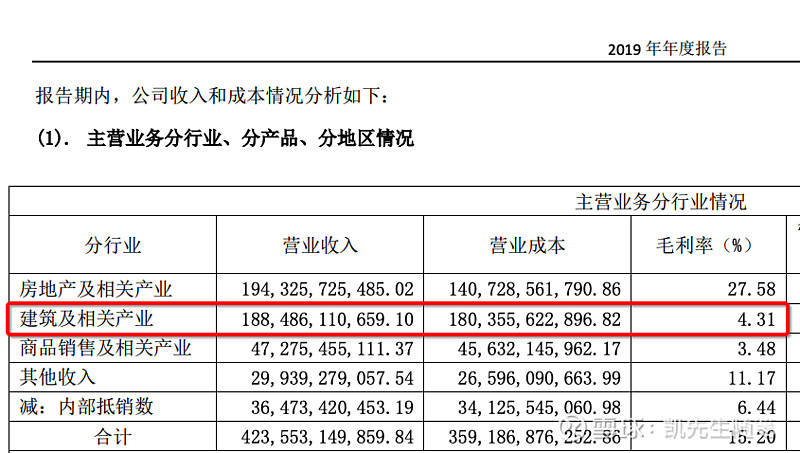

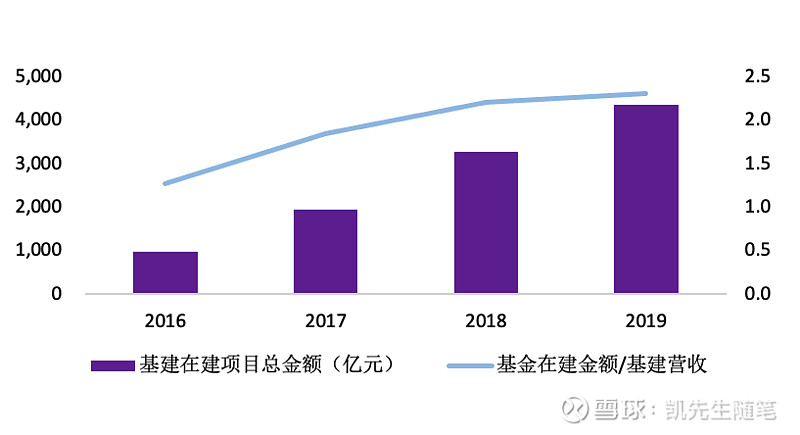

但是,与带来的土地成本较低的优势相比,麻烦可能更大。基建的回报周期太长,不仅投入大,毛利更是同地产销售不值一提。据绿地的财务报表显示,基建在其营收中的占比高达45%,但毛利率仅有约4%,对比其地产销售业务27%的毛利率水平,基建业务将公司的整体毛利率水平拉低到了15%左右。此外,绿地低价拿地,产品却往往没有做出溢价。

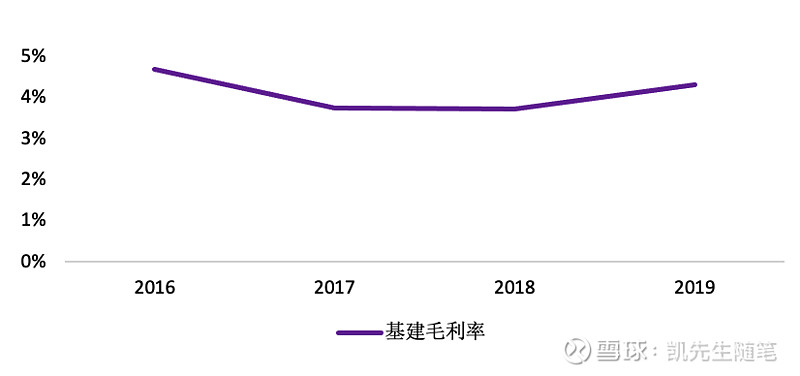

近年来,绿地的基建业务的毛利水平非常“稳定”,而且公司基建在建项目的金额和占比还在不断攀升。这也预示着未来公司毛利会被基建业务继续拉低,利润水平持续受到“侵蚀”。

对比其他的基建公司,中国建筑有着2%的融资成本优势,绿地6%左右的成本显然无法比拟;上海建工的应收账款周转次数6.65次/年,而绿地的则仅有2.88次/年。孰优孰劣,高下立判。

2、商办销售受到冲击

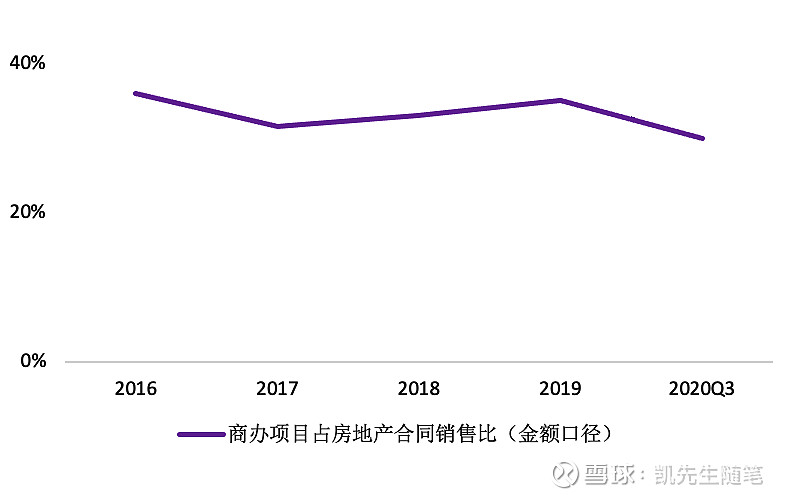

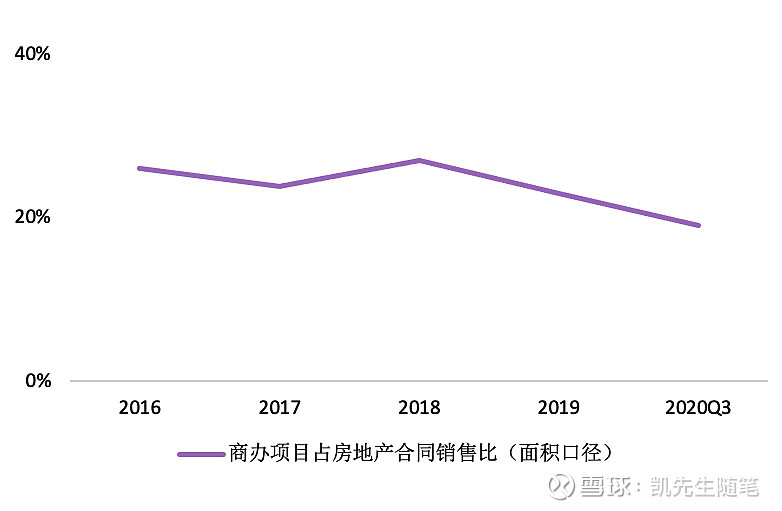

基建不仅在毛利上给绿地带来了麻烦,而且还有另一个麻烦,那就是商办项目。在与政府合作的项目中,往往包含住宅、商业、办公等多个业态,与住宅可以快速开发、销售以回笼资金不同的是,商办的销售往往容易受到行业和市场的冲击。

11月17日,绿地发布的商办项目推荐书显示,公司拟整体打包出售上海、江苏两地共14个项目的27个物业,共计231亿,其中不乏诸如青浦绿地中心、绿地国创大厦、苏州绿地中心等具备市中心区位优势的成熟商圈物业。

其实,出售商办项目对于绿地来讲是常态,在其房地产销售中一直占有相当的比例,这些商办不能称为资产,而是和住宅一样的可售物业。2014年,绿地商办销售的贡献占比为53.8%,增幅高达90%,助力绿地实现了行业第一。但是,一旦经济形势下行,市场出现波动,商办的销售会遇到困难,这些不能及时出售的商办资产使公司的大量资金沉淀了下来。所以今年以来,由于疫情对经济的影响,绿地的商办销售在绝对值和相对值上都有明显下降。

3、自持物业经营不佳

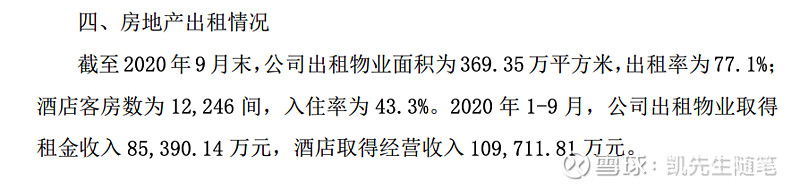

截至2020年9月末,绿地拥有出租物业面积369万方,出租率77.1%;今年前三年季度租金收入合计8.54亿元,折合其租金水平约为0.85元/方/天。对比万科,截至2020年6月末,商业面积836万方,整体出租率90.6%;今年上半年租金收入30.50亿元,折合其租金水平约为2.02元/方/天。

同样是头部房企,同样算是国企中的非典型国企,同样采用成本计量模式计算投资性房地产,但绿地相较万科依然有差距。绿地商业项目的区位在整体上可能不太好,但其招商运营能力也是重要原因。

4、股权和管理问题

绿地与其说是国企,更准确的说是国有资本、社会资本、员工持股“金三角”结构的“混合所有制企业”,这其实与万科的合伙人制度一样,都是管理层谋求公司控制力的方式。有一些国有房企,靠“关系”、便宜的资金和土地拉动成长;万科这样的,则是通过经营拉动成长。

对于没有实际控制人和控股股东的绿地来讲,则是兼有两者,这给绿地带来了成长优势,但是也有可能让绿地陷入国企和民企都有的通病,给公司带来发展的掣肘,这其实是非常考验管理层的职业道德和管理能力的。