看以上行业数据分析可知几个信息,

1. 整体今年卖地减少一半,拿地到预售平均1年左右,意味着未来的新房入市量减少。

2. 部分存量地产公司暴雷,项目停工,未来的新房入市也减少了

叠加政策开始放松,22年逆势扩张拿地的公司,未来23年24年业绩将得到释放。

3. 前100名单里面,很多暴雷的过去耳熟能详的地产公司都消失了。

说明过去3年的地产熊市中,房地产的供给侧改革即将完成,叠加政策的回暖,房地产最差的时间已经过去了。

2022年全年指数下行,经济不振,地产板块全年却走出滨江建发华发三只大牛股,背后的原因是什么:

2022年下注地产拐点将至,逆势拿地扩张。

那么接下来,我们借用一组数据,来量化一下逆势扩张这个动作。

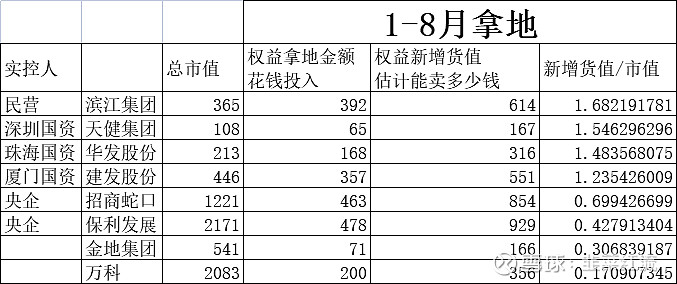

一、寻找价值的洼地,天健集团000090,PE=4

如上表,新增货值/市值在1以上的公司滨江建发华发今年都涨了非常多,天健集团因为过去主业以建筑施工和道路养护为主,关注度较低,被遗漏了。另外东方财富软件天健集团都不在房地产板块,目前仍有较大的预期差。

二、唯一一家一体化的房地产商,盈利能力领先同行

天健集团为深圳深圳市特区建工集团有限公司旗下,目前三大业务

1. 建筑施工(建筑施工)

2. 房地产开发(拿地建房卖房)

3. 深圳区域内道路等公共设施维护(提供持续稳定现金流)

三大业务布局,类似光伏领域的一体化公司,上下游一体。

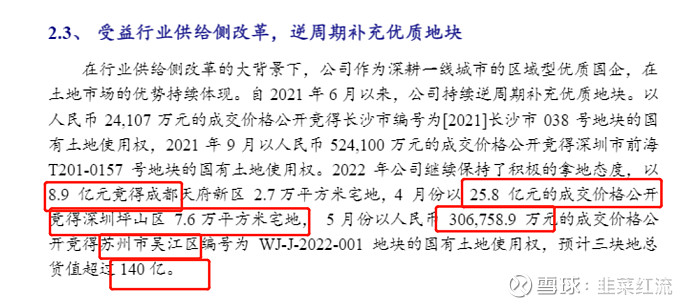

三、上半年逆势拿下优质地块,苏州,深圳,成都。

上半年拿地苏州30.6亿,深圳25.8亿,成都8.9亿,仅这三块地货值140亿。

(苏州2022年9.14日已放开限购)

四、机构关注,近几个月多个深度研报推荐,目标价均在8.5-10元。

机构研报预测22-24年归母净利润为23.66亿元、27.44亿元、31.26亿元,对应当下PE仅3倍。