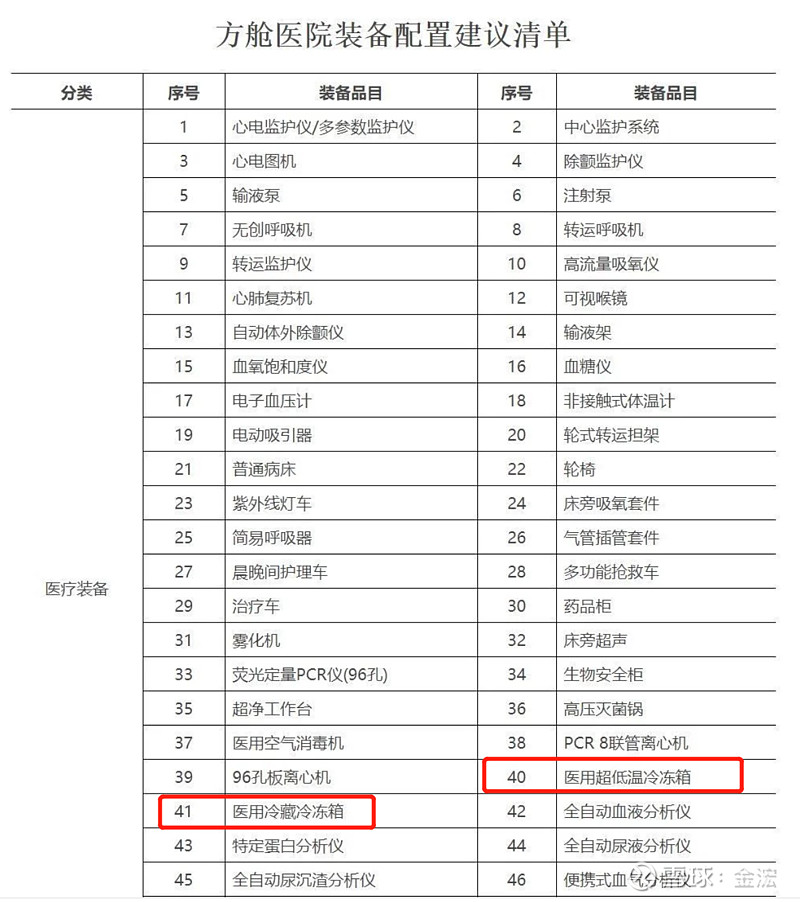

因为之前预判yq放开的三大条件,方舱医院会加快建设,所以我提过一个思路,就是根据方舱医院配置清单来挖掘。之前已经用这个表挖过可孚医疗、宝莱特、爱威科技,可孚和宝莱特都是有过十多个点的拉高,爱威稍微有点磨人。这次我顺着梳理,医用超低温冷冻和医用冷藏冷冻箱。最近联防联控发布会一直在说加快方舱建设以及方舱里面医疗设施配置,所以尽快管控从严,但是医疗设备还是存在炒作空间的,虽然没有中药之前那么暴力(毕竟中药是当成消费品了。)

和分析爱威的时候有点像,先找到尿液分析仪龙头是迪瑞,但是高了不想去,然后挖到粪便分析仪龙头爱威。这次也是找到医用冷冻箱龙头是海尔生物,上市初有过近7倍的涨幅,现在跌了有点起来了,我也不太愿意去。所以顺着挖到了龙三:中科美菱。但是在超低温领域,中科美菱能做到-180℃,算是达到世界领先水平,国内的王者,海尔我搜了下能做到-80℃。

中科美菱在北交所,最近北交所的利好有点多,降低手续费,开融资融券等,主要还是没人玩的原因,比科创板流动性还差,但目前估值是不高。中科美菱动态市盈率22,流通市值3个亿,总市值14亿。所以也不适合大资金完,适合小资金潜伏玩。

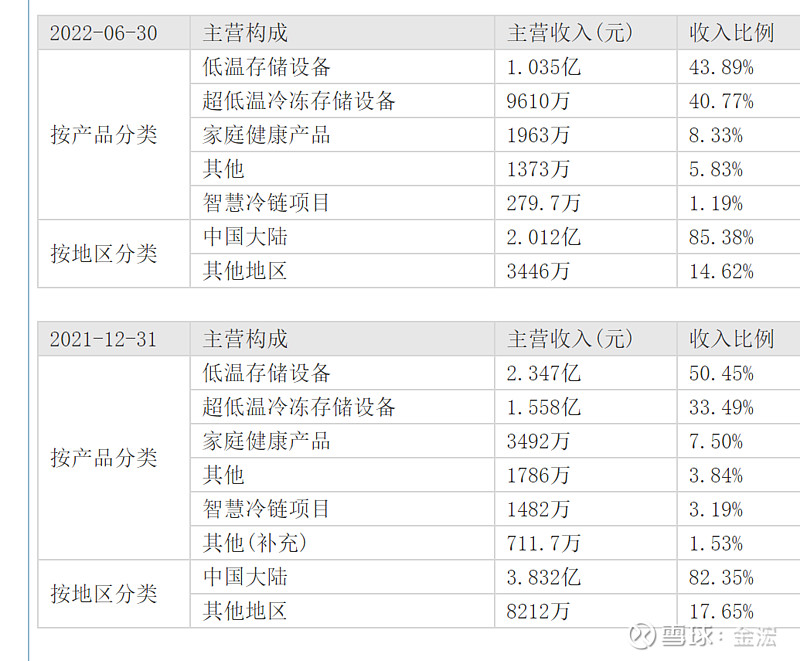

公司实际控制人属于地方国企,中科院可以算第二股东吧,最开始的超低温底层技术来自中科院的独享专利,后面自己有优化,也有一定研发技术。目前产品主要就2个:低温存储和超低温储存,且技术含量更高的超低温冷冻存储营收比例在不断上升,快接近1:1了。

公司与海尔的营收差距还是有点大的:中科美菱三季报营收3.3亿,利润0.49万,市值14亿;海尔三季报营收20.75亿,利润5.16亿,市值220亿。按照海尔市值做参照,如果用市值作折算,中科值35亿,如果用利润做折算,中科值21亿。无论用哪个参照,中科14亿都有一定上涨空间。当然主要还是中科营收规模小,弹性比较大。

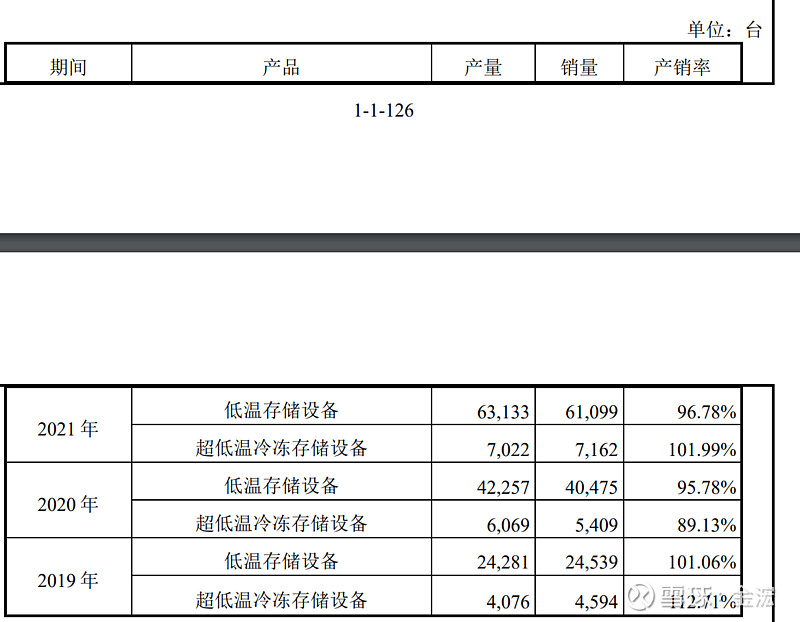

看目前产能基本是满产满销:

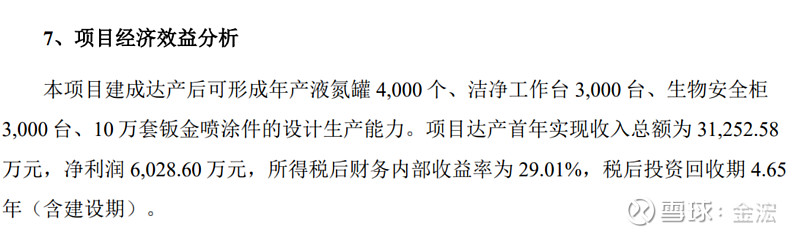

公司募资后拟投产:

1、低温普冷产品8万台,超低温1万台,比现在一倍多一点。达产后能实现营收增加8.6亿,净利润0.7亿。21年整年营收才3.8亿,这直接翻了两番,希望国企信誉高一点。

2、液氮冷冻投产后营收3.1亿,利润0.6亿,基本等于现在三季报营收了。(真的不是吹牛逼吗?)

如果按这个算,全部投产后,营收能达到现在的4倍到15.6亿(现有4亿+8.6亿+3亿)。

不过后续低温产品竞争激烈,我更看好公司在超低温领域再深耕下,挖掘新客户新需求,只有高端产品才能打造高壁垒。

最近公司还在发行价16块以下,看今天跌了我加了点观察仓,后续根据走势再看是否加。因为建设周期长,所以暂时我还是会当短线来做,和爱威一样。最近可能的催化剂是mNRA疫苗获批,那么低温医疗存储会有个增量。

以上为个人逻辑推导,不做买卖推荐。