之前多篇文章都讲过了,后面医疗物质储备会不断发酵,原因就不多说了。前面分析了可孚医疗和宝莱特,这一篇讲讲爱威科技。

方舱医院需要配备的医疗清单,看过我文章的也不陌生了,引用过两次了。我讲过一个思路,可以按照这个列表去按图索骥找找相关公司。(今天我是带着口罩写的这篇文章)

监测仪、呼吸机、制氧机等等都被分析烂了,相关标的也涨高了,我把所有医疗设备公司都翻了一遍,发现还有个漏网之鱼,就是爱威科技:全自动粪便分析仪隐形冠军。![]()

其实刚开始我是找尿液分析仪的,但是找到的相关龙头迪瑞医疗已经有点上去了(2个20cm羡慕啊),所以不想去了,另外投机我喜欢是市值小的,所以发现了爱威科技。总市值14亿,流通市值8亿。后来研究深入,更精细发现,虽然尿液分析它不是老大,但是它是粪便分析仪的全国老大(迪瑞没有)。然后发现它还有抗原测试在研,算是个小彩蛋吧。

下面稍微展开讲下吧:

公司的产品主要围绕尿液分析和粪便分析,后面有向民用检测拓展的业务,包括推出家用检测产品。

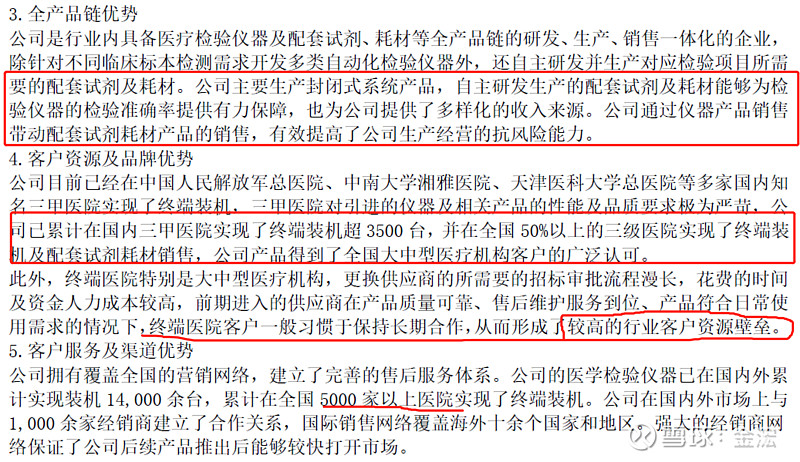

公司的收入包括卖仪器和配套的试剂耗材,仪器可能会有阶段性饱和,但是试剂耗材才是永续经营。现在公司实现全国50%三甲医院的装机,这也保障了后续的试剂耗材的稳定销售。目前耗材试剂的销售收入占比已经超过50%以上。

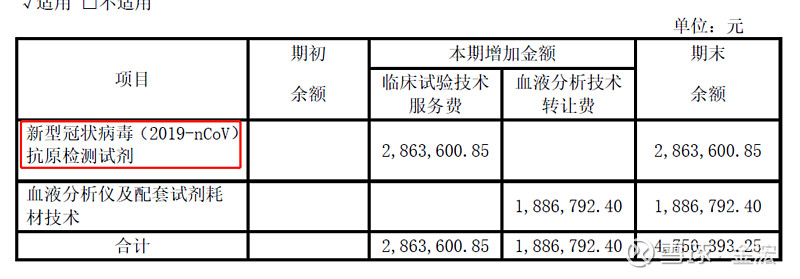

另外公司的抗原检测试剂还在研,应该快了吧,这玩意说实话技术含量不太高,后面FK的话大家只能居家检测了,公司要是拿出来低价倾销下或许有个彩蛋吧。

仪器卖到医院后,还是有一定的壁垒,试剂和耗材一般是配套的,前期通过低价策略铺货了很大一批粪便检测仪,说实话不怎么赚钱,想着就是后面卖配套赚钱。

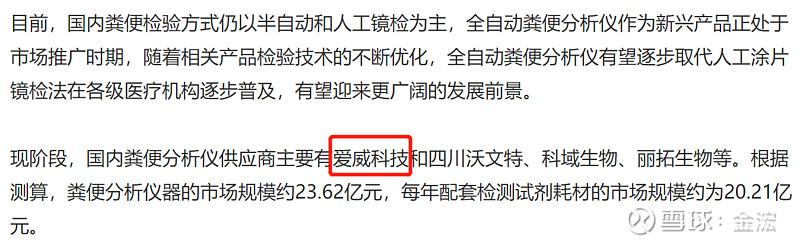

现在国内做粪便检测仪的供应商有爱威科技和四川沃文特等,上市的暂时只有爱威。后面的市场规模看着还是可以的,看后面能不能抢到更多市场。

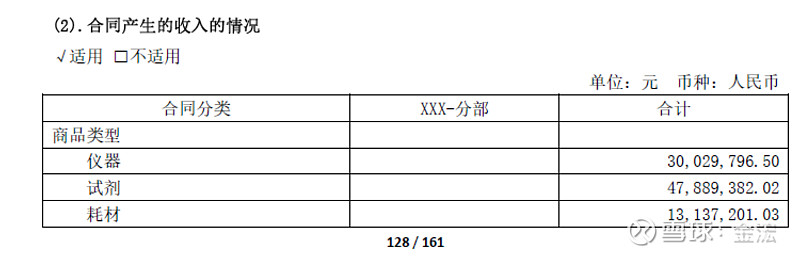

公司的收入占比粪便检测仪占比逐年升高,20年已经占到30%多了,现在不知道占多少。

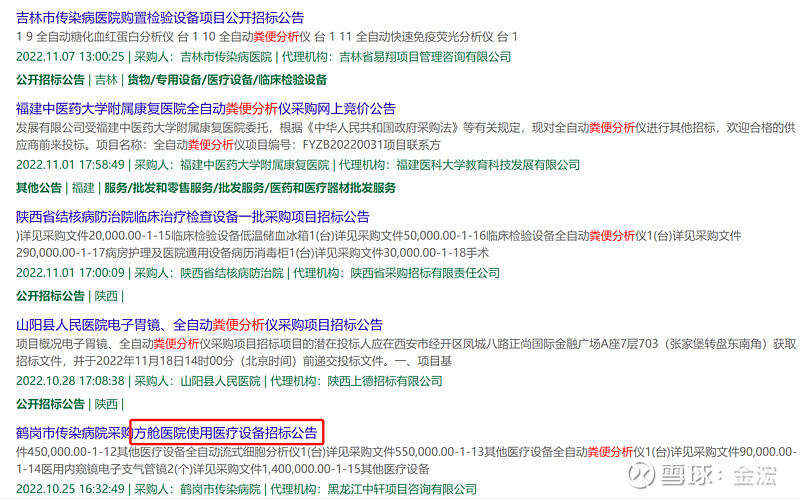

最近的政府招采网也能看到挺多招标,虽然不是每个都是爱威,不过也能抢一定份额吧,有方舱医院有发热门诊,还有贴息贷款改造的。

讲完基本面,说说技术层面,现在公司从上市翻倍后,一路下跌到今年4月,然后一直横到现在,以前总听说横有多长竖有多长,不知道它有没有这个潜力。近期的利空的就是有股东减持,但是看最近的新闻都是说大股东减持,犯这么简单的错误不知道居心何在。减持公告是到明年2月结束,且每60天不能超过1%(集中竞价),所以这样算最多还有1.5-2%的量了,一天成交量基本就能承接住了,感觉也还好。

不过这种无人问津的股,不适合大资金进来,适合潜伏一下,主要是位置还可以,没大涨,加上市值小,有一定吸引力。当然也是跟着医疗设备挖掘的炒作投机,所以也不做定量分析了,不好预估。

(个人逻辑推演,不做买卖建议)$爱威科技(SH688067)$ $可孚医疗(SZ301087)$ $宝莱特(SZ300246)$