必和必拓与英美资源集团的潜在合并:一切都与铜有关

塞西莉亚·贾玛斯米| 2024 年 4 月 25 日 |上午

智利洛斯布朗斯铜矿。 (图片由英美资源集团提供| Flickr。 )

嘉能可(伦敦股票代码:GLEN)收购加拿大最大的多元化矿业公司泰克资源公司(多伦多证券交易所股票代码:TECK.A、TECK.B)(纽约证券交易所股票代码:TECK)的尝试取得了半成功,这似乎只是新一波重大合并的开始以及自然资源领域的收购。

现在,全球最大的矿业公司必和必拓(ASX、LON、纽约证券交易所代码:BHP)率先以网页链接{311 亿英镑(390 亿美元)主动收购}英美资源集团(LON:AAL),令市场大吃一惊。

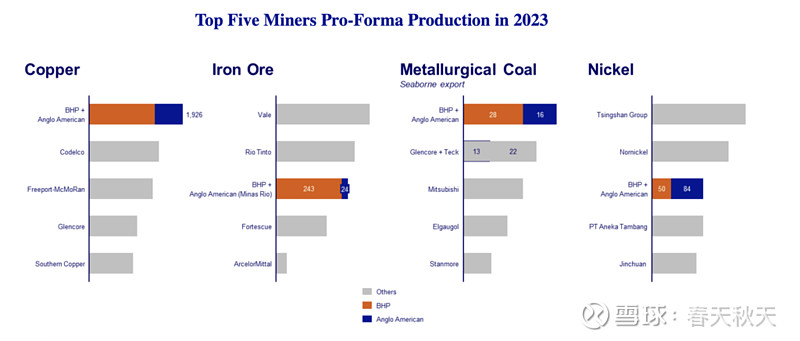

电气化世界越来越依赖电池金属,特别是铜,毫不奇怪,必和必拓渴望在这个市场占据领先地位。此次合作将使这家矿业巨头获得全球约 10% 的铜产量。

它还将增强其在世界顶级铜生产国智利和秘鲁的影响力,通过收购英美资源集团,必和必拓将获得世界上最大的四个铜矿的使用权——Collahuasi(拥有44%的股权)、Los Bronces (50.1%)、埃尔索尔达多 (50.1%) 和奎拉维科 (60%)。这将使该公司的铜敞口增加约 40%。

必和必拓的提议估值为每股英美资源集团股票 25.08 英镑,较目标公司周三收盘价溢价 14%。分析师表示,这一报价并不像看起来那么美好,他们相信英美资源集团处于有利地位,可以推动达成更好的交易。

鉴于其集团性质,找到一个淘汰价格并不是一件简单的任务。

“英美资源集团是一家结构复杂的老牌企业集团,拥有大量部分股权和各种防御机制,其中大部分集中在其南非资产,”杰富瑞的克里斯托弗·拉费米纳(Christopher LaFemina)在给客户的一份报告中写道。

该分析师认为,“要进行认真的讨论,至少需要每股 28 英镑的价格,如果其他竞购者参与进来,最终的收购价将远高于每股 30 英镑”。

“如果我们将税后现值基础上的协同效应估计包括在内,我们估计英美资源集团的公允价值为每股 2824 便士,相当于 426 亿美元的股权价值。这比 Anglo 最近的股价高出 28%,我们认为这是一个合理的起点,”LaFemina 写道。

近年来,由于产量下降和成本上升, 英美资源集团成为 收购目标。

“尽管由于铂族金属 (PGM) 和钻石由于价格波动、地缘政治因素而表现不佳,自 2021 年以来其总债务不断增加,但由于英美资源集团的营收继续疲弱,因此它成为必和必拓的潜在目标。 GlobalData 业务基本面分析师 Sathiya Narayanan Jalapathy 在一份电子邮件声明中写道。

“在此期间,该公司的铜销售额增长了 31.5%,从 2022 年的 55.99 亿美元增长到 2023 年的 73.6 亿美元(……)在运营上,合并后的实体的营收可能超过 840 亿美元,EBITDA 超过 340 亿美元,拥有近 100,000 名员工,巩固了其作为采矿业全球最大参与者之一的地位,”他指出。

伍德麦肯兹金属和采矿研究总监詹姆斯怀特塞德表示:“这笔交易将代表全球采矿业十多年来最大的一次重组。” “但在运营问题出现之前,英美资源集团股东可能会考虑更接近 2023 年股价的公允价值,而其他收购者可能被迫按此价格采取行动。”

贝伦贝格(Berenberg)分析师理查德·哈奇(Richard Hatch)并不相信英美资源集团提供了重大的扭亏为盈的机会。

“必和必拓可能会购买一组需要谨慎和关注的资产,”哈奇在谈到英美资源集团在南非的业务时写道。 “我们认为,就目前的估值倍数而言,目前的上涨空间有限,这也意味着必和必拓的交易会略有稀释。”

惠誉集团表示,必和必拓“可能是因为该公司的低估值(股价较近期下跌 12%)而受到吸引,该公司正在经历多年的运营重组。从战略角度来看,在金属和采矿领域,规模越大越好。”

“高度机会主义”

周四早些时候,英美资源集团 20 大股东之一 Legal & General Investment Management 表示,必和必拓的做法“高度机会主义”且“没有吸引力”。

Legal & General Investment Management 气候解决方案主管尼克·斯坦斯伯里 (Nick Stansbury) 表示:“与许多其他英国上市公司一样,我们认为英美资源集团的估值较低,并且认为拟议的兑换比率对于长期投资者来说是一个没有吸引力的提议。” (LGIM),在一份电子邮件声明中表示。

斯坦斯伯里表示:“如今,该行业极其集中,进一步整合该行业无助于以我们认为需要的方式加速投资。”

图片来源:Wood Mackenzie(点击放大)。

英美资源集团没有回应置评请求,但在一份声明中表示正在审查该提议,该提议将要求其将其在南非的英美资源铂金公司(JSE:AMS)和昆巴铁矿石公司(JSE:AMS)的多数股权分开。 KIO)事先。

必和必拓专注于对能源转型至关重要的金属, 去年以约 64 亿美元网页链接{收购了铜生产商 OZ Minerals},而全球第二大矿商力拓 (NYSE: RIO; LSE: RIO; ASX: RIO) 也一直在收购铜生产商 OZ Minerals。投资犹他州和亚利桑那州的铜矿。

显微镜下的交易

BMO Capital 分析师 Alexander Pearce 强调,合并两家矿商的交易将受到严格的反垄断/竞争审查,尤其是涉及铜资产时。

英美资源集团旗下的奎拉维科矿区和必和必拓旗下的安塔米纳矿区是秘鲁经济的关键。如果合并成功,两家公司将拥有相同的所有权,从而引发潜在的市场集中问题,甚至是重大政治问题。

由于合并后公司的规模和影响力,该交易可能会面临政府和当地的反对。根据所发现问题的性质,反垄断解决方案可能涉及有选择地出售被认为非必要的部分业务,以解决集中度问题,同时保留两家公司都认为具有战略重要性的核心铜资产。这些都是南美洲的问题。

合并后的公司在南非可能面临的问题同样困难,甚至更加困难。该国矿产资源部长 Gwede Mantashe 并不是必和必拓的忠实粉丝,并且已经表示反对必和必拓收购英美资源集团。

秘鲁奎拉韦科铜矿。 (图片由英美资源集团提供| Flickr。 )

曼塔什告诉英国《金融时报》,鉴于该国此前对该公司的“不积极”经历,他不赞成必和必拓的收购要约,并提到了2001年必和必拓和必拓公司的合并,该合并创建了世界上最大的矿业公司。

虽然曼塔什澄清这是他的个人观点,而不是政府对此事的官方立场,但他表示必和必拓“从未为南非做过多少事情”,并导致“资本离开该国”。

必和必拓于 2015 年网页链接{创建并分拆了 South32}(ASX、LON、JSE:S32),该公司继承了南非的资产和业务。通过这次分拆,必和必拓有效地减少了其在该国的风险敞口,此举被解读为其企图以限制其在该国的参与。

相比之下,英美资源集团体现了南非的采矿传统。该公司于 1917 年在该国成立,在 FTSE/JSE 非洲全股指数中排名第四,占该指数的 4.3%。

英美资源集团拥有另外两家在南非证券交易所上市的矿业公司——英美资源集团铂金有限公司(也称为 Amplats)和昆巴铁矿石公司的控股权。

该公司还拥有另一家南非标志性公司:钻石巨头戴比尔斯公司,十多年前被英美资源集团收购。