近期,沪指在3000之下再度上演磨底震荡,红利资产同步“高位回落”。不过红利资产难得的调整机会,也给了不少资金布局的机会。

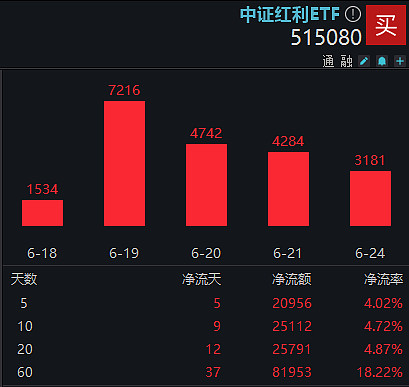

资金面数据显示,截至6月24日,$中证红利ETF(SH515080)$ 近5日累获2.10亿元资金连续净流入;近10日区间净流额增至2.51亿元。据了解,临近6月底中证红利ETF迎来2024年第二次分红评估,结果或将于本周揭晓。

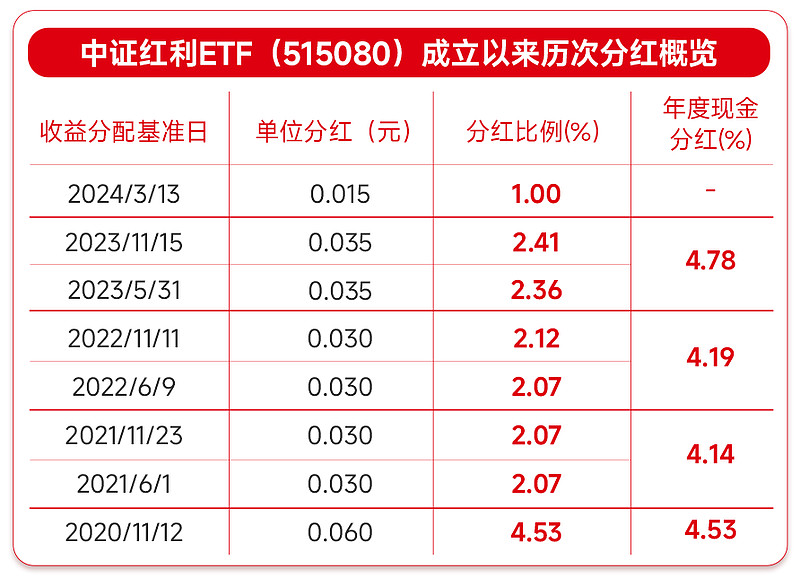

历史分红数据显示,上市以来中证红利ETF(515080)已累计分红8次。过去三年分红比例分别为4.14%、4.19%、4.78%。

在今年一季度,中证红利ETF进一步明确分红机制,增加“每季度可对基金相对标的指数的超额收益率进行评估”描述,在满足基金分红条件的前提下,未来季季分红或可期。

【两大因素引发红利资产调整】

对于近期红利板块调整的原因,中信建投证券认为阶段性兑现压力和红利板块日历效应是主要原因。

阶段性兑现压力:今年以来在万得全A同期几乎零涨幅的背景下,红利板块面临较大兑现压力。对于部分持有期要求不长,年度收益目标在15%的资金来说,完全可以先行兑现部分收益。而5-7月分红季的到来使得部分个股兑现压力阶段性上升。

红利板块日历效应:从历史上看,红利板块的表现具有明显的日历效应。统计2016年以来红利板块各个月份的表现,可以发现中证红利指数在6月的平均超额收益最低,为-3.86%,平均胜率最低,为13%。一个可能的解释是在现金分红之前相关板块预期较高,推动股价升至较高水平,引发资金提前兑现收益。另一个解释是部分资金选择在获得现金分红之后,卖出红利板块,寻找其他投资机会,这种解释的问题在于,更多现金分红集中在7月,而红利板块的走弱早在5月就已经开始,在6月达到最大,因此分红的实施结束似乎不是导致红利板块下跌的主要原因。

【红利资产仍为底仓配置优选】

对于近期红利资产的调整,不少机构认为,红利资产或仍为长期底仓选择。

中信建投表示,调整过后红利板块中期仍具机会。目前支持红利策略的宏观经济背景、增量资金特征并未改变,市场主要担忧前期涨幅较大后红利板块的估值情况和兑现压力。

该机构认为调整过后红利板块配置价值已经再度显现,从股息率来看,随着本轮调整中证红利指数的股息率水平已经回升至5.6%,为近10年84%的水平,高于2022年年初。另一方面,从红利板块的季节效应来看,红利板块表现最差的6月即将结束,兑现压力释放后红利策略将迎来较好配置时点。

国信证券表示,从长期胜率角度看,红利资产仍旧是稳健底仓配置选择。股息率较高的企业往往接受了自身在景气上的弱势,步入成熟期后,倾向于以分红的形式增加股东回报,这类企业在后续商业模式上同样不会出现激进转向,ROE稳定性也有保障,ROE低波策略在近两年的有效性持续上升,且短期内这类因子仍然有效。6月以来A股上市企业持续完成除权除息,分红部分价值流出,估值股价同步下修,往后半年到八个月维度积累新的未分配利润,“填权慢修复”可期。

#分红季,享红利# #分红有没有意义?# $上证指数(SH000001)$

中证红利ETF基金全称:招商中证红利交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证红利指数近五年表现分别为15.73%(2019)、3.49%(2020)、13.37%(2021)、-5.45%(2022)、0.89%(2023)。中证红利指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。