所谓“处置效应”,即投资者趋于过长时间地持有正在损失的资产,而过快地卖掉正在盈利的资产,是一种普遍存在的投资者非理性行为。

一篇名为《Wealth Redistribution in the Chinese Stock Market: the Role of Bubbles and Crashes》(中国股市的财富转移:从泡沫到破灭)的文章,形象生动地描绘了这一效应——

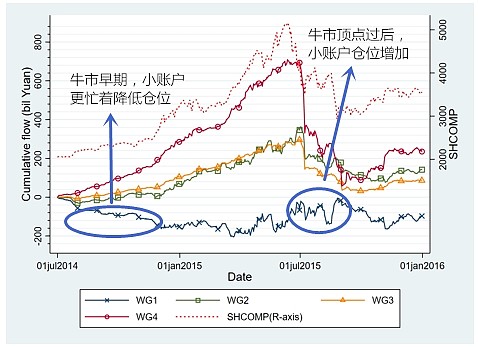

在2014年牛市早期启动阶段,当大资金账户积极地进入股票市场时,户数占比高达85%的小账户却在忙着降低仓位。而牛市顶点过后,大资金迅速离场,而小账户则开始接盘。

(WG1指市值低于50万元的账户,WG2指市值50~300万元的账户,WG3指市值300~1000万元的账户,WG4指市值超过1000万元的账户,SHCOMP(R-axis)为上证指数)

最终的结果颇为残酷:在2014-2015年“大牛市”期间,股票市场顶端0.5%的账户获得了收益,而底层85%的涨停亏损高达2500亿人民币。

“保持在场”可能是对抗“处置效应”的有效方法。

而相对更低的波动,以及能未来的回报预期,可能是让投资者“保持在场”的关键动力所在。

①相对低的波动

2018年初以来,中证红利全收益和偏股混合型基金累计涨跌幅差距不大,分别为38%、31%;但路径却差距甚大,后者的振幅接近前者的两倍。

尽管同归,但路途甚殊。

数据来源:Wind,2018.1.1-2023.11.16,指数历史走势不代表未来表现。

②稳定回报预期

从历史数据来看,红利策略的回报大部分来源于成分股分红,并通过股息再投资实现。

浙商证券统计,自2008年5月23日至2023月9月15日,中证红利全收益指数的累计涨幅为131.3%,其中股息再投资收益高达98.7%,远高于32.7%的资本利得回报。

数据来源:浙商证券,统计区间:2008.5.23-2023.9.15

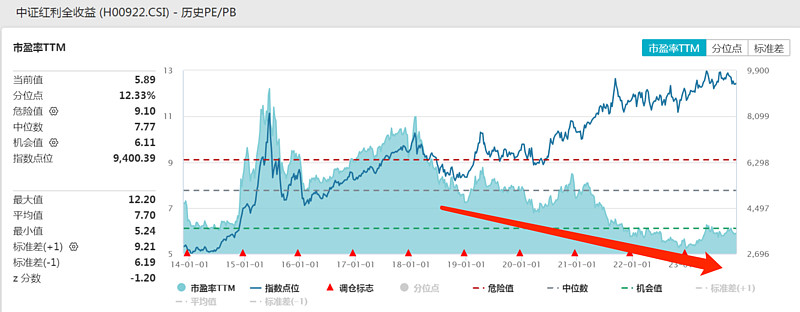

此外,高股息资产天然具有低估值特征,当高分红资产被严重低估时,股息率则会显著升高。长期以来,中证红利全收益持续上行的同时,估值却不断回落,2019以来回落尤为明显,从8倍PE回落至不到6倍PE。

数据来源:Wind,截至2023.11.16

也就是说,红利策略的回报完全由内生增长推动,而非拔估值所致。

另一层面,更低的估值也为红利指数提供了更厚的“安全垫”,以及更丰厚的股息率。

处置效应其实无可厚非,普遍心理现象罢了,但不幸的是投资往往是“逆人性”的,所以选择一种相对更舒适的投资方式,或许更帮助我们走得更远。

$中证红利ETF(SH515080)$ $中证红利(SH000922)$ $交通银行(SH601328)$

中证红利ETF基金全称:招商中证红利交易型开放式指数证券投资基金。 风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。 中证红利指数近五年表现分别为-19.24%(2018)、15.73%(2019)、3.49%(2020)、13.37%(2021)、-5.45%(2022)。中证红利指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。