$丽珠集团(SZ000513)$ $健康元(SH600380)$

全文4600余字10图,阅读时间约9分钟

目录:

01、公司概况

02、公司产品

03、经营状况

04、投资看点

05、股价估值

06、结 语

有这么一家医药公司,国际权威指数机构明晟(MSCI)给它的评级是AAA级,也是A股唯一此级别的医药公司。

公司是高壁垒微球制剂及促性激素领域绝对的龙头,长期手握超百亿现金,同时多年坚持大手笔分红和回购注销自家股份。

多家知名外资长期持有,包括中东财团阿联酋阿布扎比投资局、科威特政府投资局,以及瑞银集团、澳门金管局等,外资持股比例超7%。

今天我们就和大家聊聊这家外资青睐有加的医药小白马——丽珠集团。

01

公司概况

丽珠医药集团股份有限公司是位于广东珠海的一家老牌医药公司,创建于1985年1月。

1993年先后在B股、A股上市,是国内医药行业首家A、B股上市的公司。

2002年由健康元(原太太药业,深圳药企,2001年6月上市)收购,2014年丽珠B股转H股(01513.HK)完成。

截止2023年底,公司控股为健康元(600380),实际控制人为河南前首富朱保国,其担任健康元及丽珠集团的董事长。

经过近40年的发展,丽珠集团已经发展成集医药研发、生产、销售为一体的综合性企业集团,产品涵盖中西药制剂产品、原料药和中间体及诊断试剂及设备。

02

公司产品

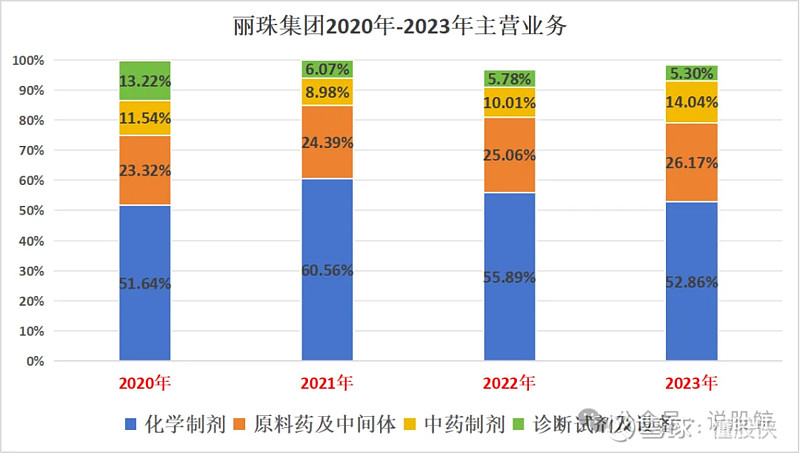

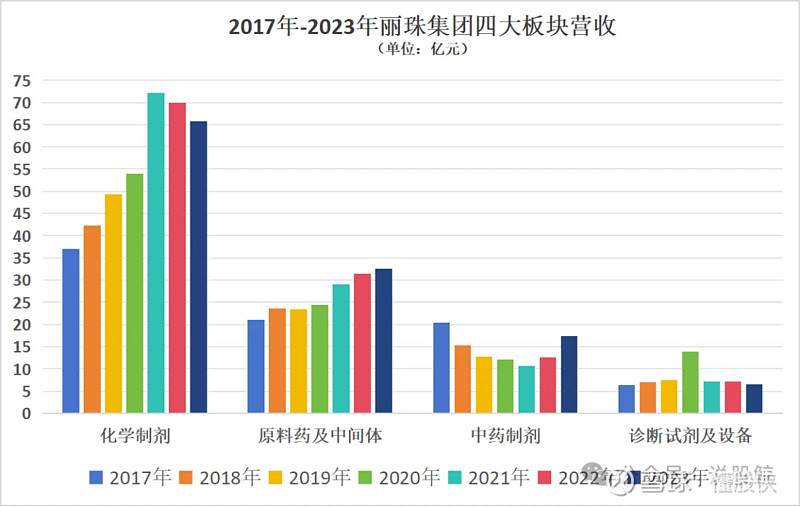

丽珠集团业务主要集中在化学制剂、原料药及中间体、中药制剂、诊断试剂及设备等四大板块,2023年这四大板块营业收入合计超过98%。

一、化学制剂

公司在化学制剂板块包括传统仿制化药及高壁垒复杂制剂,产品涵盖消化道、促性激素、精神产品、抗感染等领域。

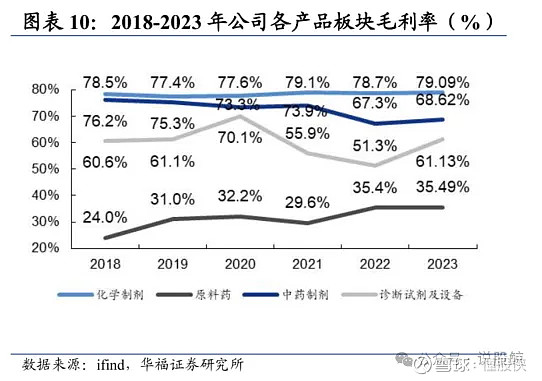

2023年该板块营收为65.71亿元,营收占比为52.86%,毛利率为79.09%,是公司营收占比最大的板块也是最赚钱的板块。

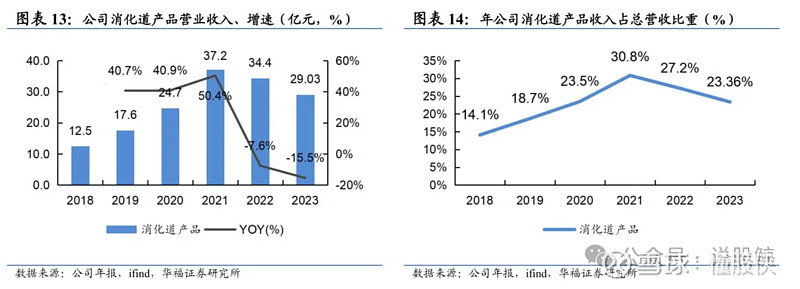

1)、消化道领域

公司在消化道领域基础深厚,具有较大优势,目前拥有壹丽安(艾普拉唑肠溶片及注射用艾普拉唑钠)、丽珠得乐(枸橼酸铋钾)系列产品、丽倍乐(雷贝拉唑钠肠溶胶囊)、维三联(枸橼酸铋钾片/替硝唑片/克拉霉素片)等多个产品。

2023年该领域营收为29.03亿元,占公司总营收的23.36%。其中核心产品壹丽安系列销售额超过20亿元。

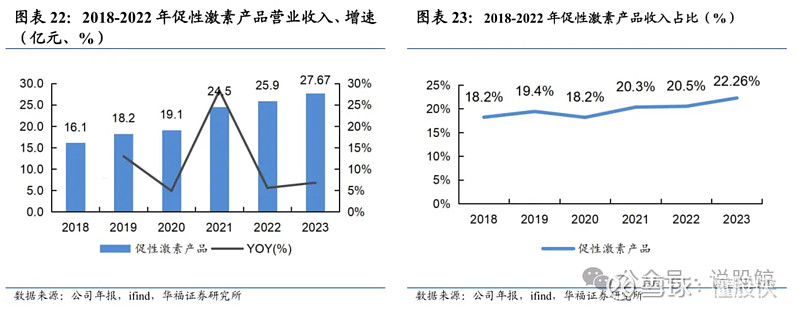

2)、辅助生殖领域

辅助生殖市场规模持续增长,近几年的行业复合增速超过20%,增长空间巨大。丽珠集团在该领域也深耕多年,促性激素产品也是公司重要组成部分。

该领域核心产品有贝依(注射用醋酸亮丙瑞林微球)、丽申宝(注射用尿促卵泡素)、乐宝得(注射用尿促性素)等。

2023年该领域营收为27.67亿元,占公司总营收的22.26%。

其中重磅产品贝依在国内仅有三家公司(另外两个为日本武田、北京博恩特)产品上市,丽珠集团市占率近40%位居行业第一,2023年其销售额超过10亿元。

3)、精神及神经领域

公司在该领域核心产品有瑞必乐(马来酸氟伏沙明片)、康尔汀(盐酸哌罗匹隆片)等。

瑞必乐为国内首款仿制药,康尔汀则是公司独家品种,均有较强市场竞争力。

2023年该领域营收为6.02亿元,占公司总营收的4.85%,其中瑞必乐销售额超3亿,康尔汀销售额近2亿。

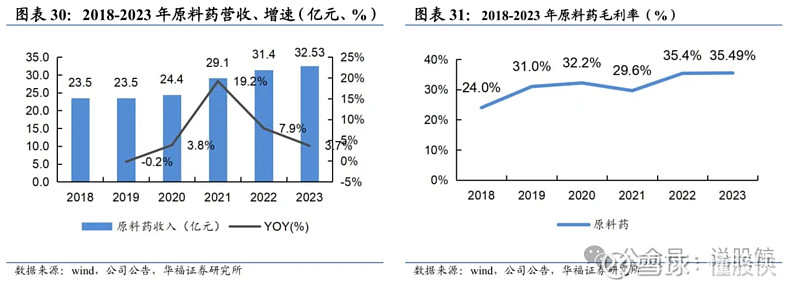

二、原料药及中间体产品

公司原料药涵盖多类产品,高端抗生素和高端宠物药产品销售增长明显。根据公司2023年年报显示,多个产品保持全球出口市场占有率第一。

该板块产品包括达托霉素、米尔贝肟及头孢(曲松钠/呋辛钠/呋辛钠/他啶)系列等原料药和中间体。

尤其值得一提的是,全球爆火的减肥神药“司美格鲁肽注射液”,丽珠集团也自主生产刚刚获批上市,并享有长期积累的发酵原料药技术优势。据悉,目前公司已具备稳定的生产工艺水平及能力,市场预计司美格鲁肽注射液在2029年前后有望成为20亿元的超级大品种。

2023年该板块营收为32.53亿元,营收占比为26.17%,毛利率为35.49%,营收仅次于化学制剂板块,年销售额过亿产品有10个。

三、中药制剂

丽珠集团在中药领域具有扎实基础,试图打造中药口服固体制剂标杆。目前公司中药板块有86个批文,其中独家产品21个。

公司优势在肿瘤科、呼吸科这两个科室,各有一个拳头产品。在肿瘤科,核心产品为参芪扶正注射液;在呼吸科,核心产品为抗病毒颗粒,2023年两大产品的销售额均超过5亿元。

其他还有比如皮肤科的荆肤止痒、泌尿科的八正胶囊、儿科的小儿肺热等产品。

2023年该板块营收为17.45亿元,营收占比为14.04%,毛利率为68.62%。

四、诊断试剂及设备产品

在诊断试剂及设备产品板块,公司围绕呼吸道传染病、自身免疫性疾病、重大传染病三大重点领域,依托多重液相芯片、化学发光、分子诊断等重点平台,开展多病种检测试剂的开发。

该板块主要产品有肺炎支原体IgM 抗体检测试剂(胶体金法)、人类免疫缺陷病毒抗体诊断试剂盒(酶联免疫法)及抗核抗体检测试剂盒(磁条码免疫荧光发光法)等诊断试剂产品。

2023年该板块营收为6.59亿元,同比下滑8.92%,营收占比为5.30%,毛利率为61.13%。

03

经营状况

2023年公司实现营业收入124.30亿元,同比下滑1.58%,为18年来首次下滑;归母净利润为19.54亿元,同比增长2.32%,连续5年增长(刨除2017年因处理子公司股权净利润暴增,2011年保持增长至今)。

一、核心大单品收入下滑

2023年消化道产品收入下滑是公司化学制剂产品收入下滑的主因,而消化道核心产品壹丽安(艾普拉唑肠溶片及注射用艾普拉唑钠)收入下滑则又是化学制剂产品收入下滑的主因。

壹丽安主要用于消化性溃疡出血等症状,2019年被正式纳入国家医保谈判目录,单价从2019年的256元/支降至156元/支,2021年继续降至71元/支,两次降价降幅达到72.3%,降幅巨大导致以该产品为主的消化道产品销售收入也连续下降。

二、发力原料药及中间体

核心大单品收入下滑导致化学制剂板块营收连续2年下滑,公司或许意识到该问题,近几年积极推动业务转型,而方向之一便是加码原料药及中间体产品。

近几年公司四大板块只有原料药及中间体板块营收保持稳定增长,核心板块化学制剂持续下滑,其他两个板块起起伏伏并无出色表现。

而原料药及中间体板块毛利率最低,营收的增长反而拉低了公司的整体毛利率。可以预见的是,若原料药和中间体收入占比进一步提升,丽珠集团毛利率或将进一步下滑。

三、忽高忽低的中药板块

2023年公司中药制剂板块营收17.45亿,同比增长39.15%,是公司增长最快的板块,这已经是该板块连续第2年增长。

在丽珠集团发展历史上,中药制剂板块收入忽高忽低,2017年-2021年连续5年下滑,营收从20.45亿腰斩至10.71亿,如今又连续2年高增长至17.45亿。

中药制剂板块营收保持高增长的同时毛利率还能微增,在其他板块增长乏力的情况下,未来高毛利的中药板块如能继续保持高增长,那对公司业务的稳定助益极大,公司管理层也对此寄予厚望。

四、梦难圆的分拆上市

在核心大单品销售收入下滑以及转型不及预期的情况下,公司曾希望通过对外并购以及分拆子公司上市来促进公司发展。

2021年丽珠集团以7.24亿元的价格收购了天津同仁堂40%股权,收购完成后丽珠集团积极推动天津同仁堂在创业板上市。

后续因商标问题被北京同仁堂诉诸公堂以及陷入大额分红的纠纷,2023年9月公司撤回申请,此事就不了了之。

除此之外,公司还积极推动控股子公司珠海丽珠试剂股份有限公司上市,该子公司主要负责公司四大板块之中的诊断试剂及设备,在疫情期间因为有新冠核酸检测业务业绩暴涨。

公司2020年就开始谋划丽珠试剂在创业板和港交所上市,但均未成功。公司表示,未来择机寻求在北京证券交易所上市。

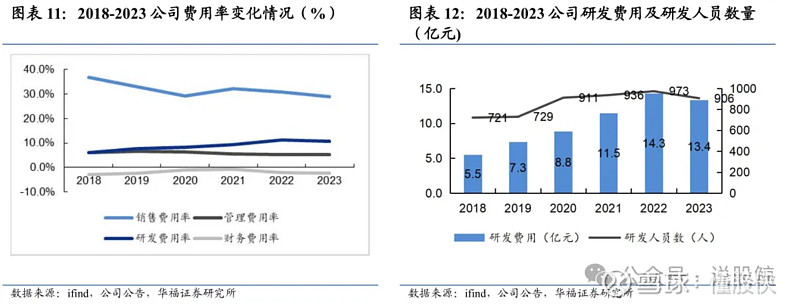

五、稳定的研发投入

近五年公司研发支出和研发人员均呈上升趋势。2023年,公司研发支费用为13.4亿元,占当年营收的10.78%。

在2023年国内研发投入药企中,其母公司健康元以16.32亿的投入排名第17,其子公司丽珠集团也以14.01亿的研发投入排名第21。

在持续的研发投入同时,费用最大头的销售费率稳中有降,显示公司费率控制效果较好。

六、充沛的现金流

公司之所以在研发投入上不断加码,主要是为了实现公司仿转创的战略意图,而依赖的就是公司庞大的现金储备。

2023年丽珠集团仅货币资金就高达113.4亿元。最近三年公司净利润合计56.4亿元,而经营活动产生的现金流净额合计79.3亿元,说明公司现金流非常好,赚到的都是真金白银。

04

投资看点

丽珠集团核心竞争力是长效缓控释技术和微球技术平台,这也是它成功从仿制药企业转型为创新药企业的杀手锏。

对于公司的投资看点,个人认为有以下四点:

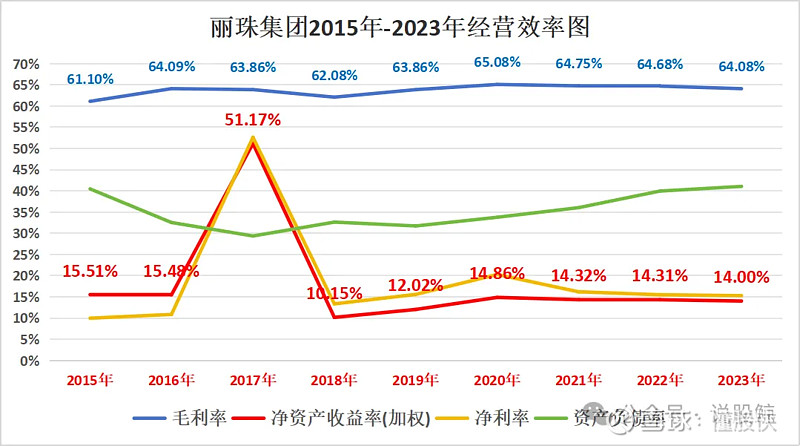

1)、公司毛利率稳定,甚至缓慢提高。

这几年医药行业面临的最大利空就是集采,尤其是创新药的集采已经常态化,大范围大幅度降价是大势所趋。

丽珠多款产品也面临这种情况,比如核心单品壹丽安降幅就达到72.3%。

拳头产品如此巨幅的降价公司的毛利率却几乎没有受到影响,甚至还有小幅提高的趋势。这背后就是公司重点产品的差异化和定价权。

定价权,就是公司的经济护城河。

2)、稳定且高的净资产收益率。

。。。。。。。。。

![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]") 全文未完

全文未完

由于排版编辑、图片显示等问题,更完整更好的阅读体验请您移步微信公众号(搜:说股鲸)阅读。

免责声明:文中内容只为记录和分享自己的心得和思考,纯个人看法,局限性很大,不构成任何投资建议或提示!市场有风险,投资需谨慎!!!