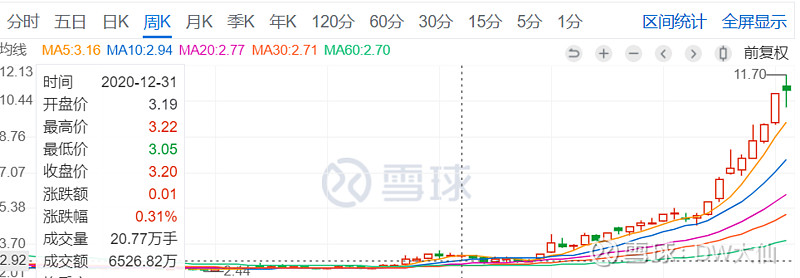

$湖北宜化(SZ000422)$,曾经的名字叫ST宜化,脑袋上的一顶ST帽最近刚刚摘掉,今年上半年的股价走势十分凌厉,从年初的3块多一路稳稳的走到了现在的11元左右,翻了快四倍,最近一个月更是涨势凶猛,累计涨幅四十多个点,目前市值100亿左右,所以对于新来的朋友们而言,湖北宜化未来的空间到底还有多少呢?

看个股前,我们先看行业。

湖北宜化属于化工行业,主营业务为化肥(尿素、磷酸二铵)和化工产品(PVC、烧碱),从整体行业来看,上周磷化工概念股走势喜人,行业的核心逻辑在于磷酸铁锂重回锂电正极材料主流,对于磷酸铁锂的需求出现了高速增长,磷化工整体产业链价格猛涨,行业整体有望迎来新的发展空间。

接下来,我们来看个股。

我特别喜欢湖北宜化这样的标的,为什么?因为单纯又可爱(逻辑清晰,严重低估 )

在2021这样一个周期大年,收入的增长往往不稀奇,我们更关心的是,价格增长到底提升多大的利润空间(因为上游的成本也会涨)

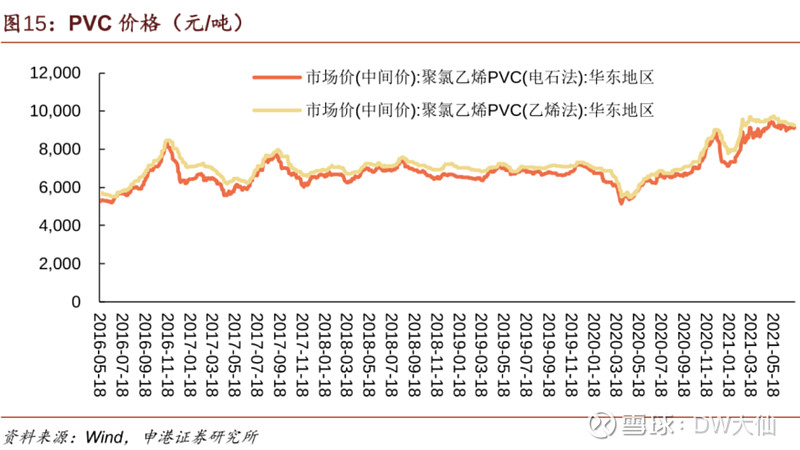

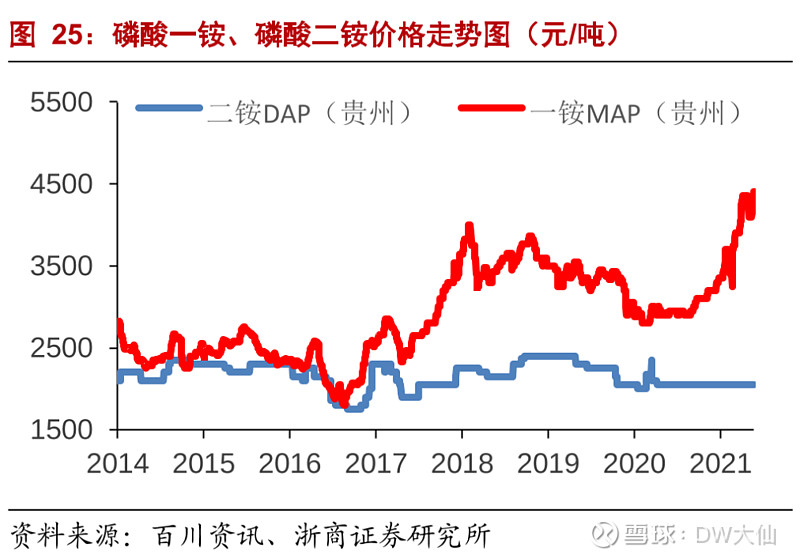

先看收入结构,从公司的收入结构看,根据$湖北宜化(SZ000422)$2020年年报,其2020年总收入138亿左右,其收入主要分四块:(1)磷酸二铵-47亿(占比34%,毛利率9.3%左右);(2)PVC-44.6亿(占比32%,毛利率9%左右);(3)尿素-19.15亿(占比14%,毛利率15%左右);(4)烧碱-8.4亿(占比,毛利率9.5%左右);上述四项业务合计占总收入的86%左右。

2020年湖北四大产品的销售均价列示如下:(1)磷酸二铵(2140元/吨);(2)PVC(5720元/吨);(3)尿素(1440元/吨);(4)烧碱(280元/吨,自己推算,财报没有公式),相应的,我们可以看看这四个产品现在的价格走势:

因此不妨大胆对全年价格进行假设:(1)磷酸二铵(2500-2700元/吨);(2)PVC(8900-9100元/吨);(3)尿素(2500-2700元/吨);(4)烧碱(500-600元/吨);

由于产能没有发生大的变化(根据2020年的数据,尿素133万吨、磷酸二铵220万吨、PVC78万吨、烧碱假设30万吨),所以不难求出每个业务的收入:(1)磷酸二铵(72-77亿元,同比增长 > 50%);(2)PVC(70亿左右,同比增长 > 50%);(3)尿素(33-36亿元,同比增长>70%);(4)烧碱(15-18亿,同比增长 > 70%);四项业务收入保守估计180亿左右,按照这四项业务的占比,可以倒推出宜化2021的总收入大概在210亿左右;

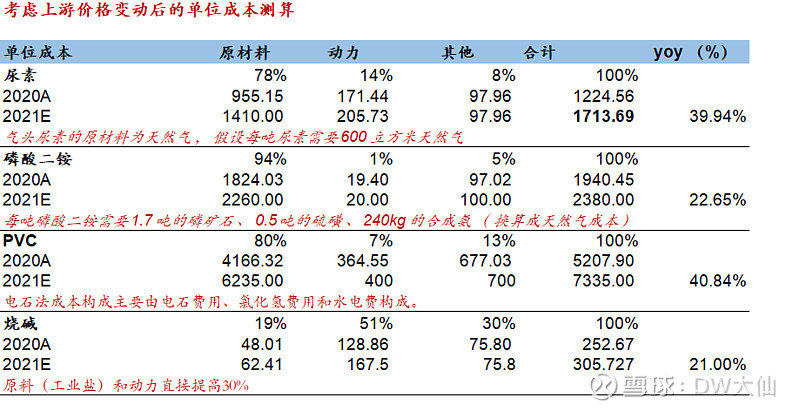

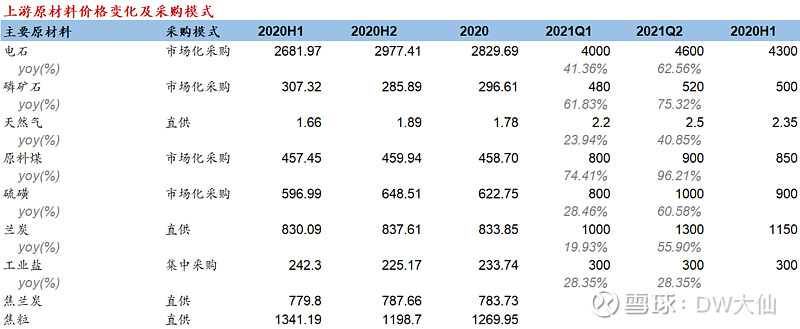

接下来看四项业务的成本变化

上游材料的价格如下(来源:湖北宜化2020年年报、生意社):

由此我们可以推出湖北宜化的四项成本及其和,(1)磷酸二铵(50亿元左右,同比增长 > 20%);(2)PVC(60亿左右,同比增长 > 40%);(3)尿素(20亿元左右,同比增长>50%);(4)烧碱(9亿,同比增长 > 20%);四项业务成本保守估计140亿左右,按照这四项业务的占比,可以倒推出宜化2021的营业成本大概在160亿左右;成本的上升幅度普遍不及产品市价的增幅。

所以毛利保守估计大概在50亿左右,按照历史数据,按收入百分比(最保守的假设)计算费用、税以后,可以得出:(1)销售费用 0.64亿(准则调整,运输成本不计入销售费用,0.5%);(2)管理费用 8.4亿(4%);(3)研发费用6.3亿(3%);(4)财务费用 10亿(5%);(5)税金及附加 1亿 (0.5%);

求出税前利润20亿左右,按照所得税25%计算,大概15亿元左右的收入,历史上的实际所得税率一般在15%左右,所以实际的净利润很可能在17亿元左右,所以保守估计下,湖北宜化的净利润也能达到15-17亿元,哪怕给个10倍PE也有150-170亿元,现在的市值不过100亿元(50%-70%的空间)。未来的市盈率更是可能降到个位数,考虑到磷化工还能榜上新能源,估值很可能会出现溢价,如果给到15倍的PE,那就是225-255亿元。

当然,我们也要关注风险,长期来看,目前最大的几个风险:1)磷酸铁锂、电池需求增长不及预期 ;2)化肥需求波动;3)产能扩张政策的放松;4)技术路线的切换;任何一个风险都会对宜化未来估值提升的空间产生较大的影响(直接影响产品的价格)。短期来看,磷化工吸引了越来越多的人上车,近期洗盘的可能会加大......相信大家都不会忘了昨天老大哥的闪崩吧......

无论如何,半年报预告的7-7.5个亿元的利润似乎能够印证本文的逻辑,只要产品的价格还在上升,宜化的估值空间就可能还有进一步提升的空间。

另,很明显,本文对湖北宜化的分析仍十分肤浅,不构成任何投资建议,如有不认同我观点的朋友,看完就权当图一乐,置之不理即可。

欢迎各位积极批评指正!我一定虚心听取大家的意见。